税収と景気(2)-消費税導入、税率引上げ-

1989年度の消費税導入以降、税収と景気の連動性が薄れた。消費税は逆進税であり、人数的に多数派を占める低所得層の消費を冷やし、景気を悪化させる効果がある。消費税導入時はバブル景気のただなかにあり、消費税導入の影響は観測し難い。しかし、1997年、2014年、2018年の消費税率引上げは、実質GDPの前年同期比マイナスとなって表れている。

消費税は安定財源?景気鈍化税?

「税収と景気(1)-税収と景気の連動性-」(2023年12月27日)で書いたように、消費税導入以降、税収と景気の連動性が薄れている(同レポートの図2、図3を参照)。税収と景気の連動性が薄れたということは、税の経済に対するスタビライザー機能(景気変動を自動的に安定化する機能)が弱まったことを意味する(「デフレの時代からインフレの時代へ」(2023年2月3日)の「『希少性』よりも『過剰性』、需要不足が課題」も参照)。

財務省等の立場からすれば安定財源を確保したと言えるのかもしれない。経済運営の観点からすれば景気変動が増幅しやすくなり、景気を良くして税収増を目指そうというインセンティブが経済運営を担う政府側に希薄になったと懸念される。

消費税はエンゲル係数(家計の消費支出に占める食料費の比率)が高い低所得者ほど収入における負担割合が高くなる逆進税である。高所得者は収入が大幅に増えたからと言って消費を大幅に増やすことは考えにくい。低所得者は収入が大幅に増えれば、収入が増える前は控えていた費目などの消費を増やすであろう。収入が大幅に減れば、低所得者は光熱水道費や食費などの基礎的消費すら節約に努めるであろう。

厚生労働省ウエブサイト「2022(令和4)年 国民生活基礎調査の概況」の「II 各種世帯の所得等の状況」「2所得の分布状況」に「中央値(所得を低いものから高いものへと順に並べて2等分する境界値)は423万円であり、平均所得金額(545万7千円)以下の割合は61.6%となっている」とあるように、低所得者層の方が人数は多い(「『新しい資本主義』は中間層の再建が鍵-分析編-」(2023年7月5日)の「(5)金持ちはより金持ちに、貧乏はより貧乏に」も参照)。収入の変動により消費増減が大きく左右される低所得者層は人数的に多数派であり、彼らの節約志向を強化するのが消費税増税である。つまり、消費税増税は景気を冷やす効果が大きい。

消費税増税は実質GDP悪化

消費税が増税されると見かけ上の物価は上昇するので、実態の経済規模に変化が無くても、名目GDPは増加する。従って、消費税増税の景気への影響を見る場合は、実質GDPの変化を併せて見ることが重要である。

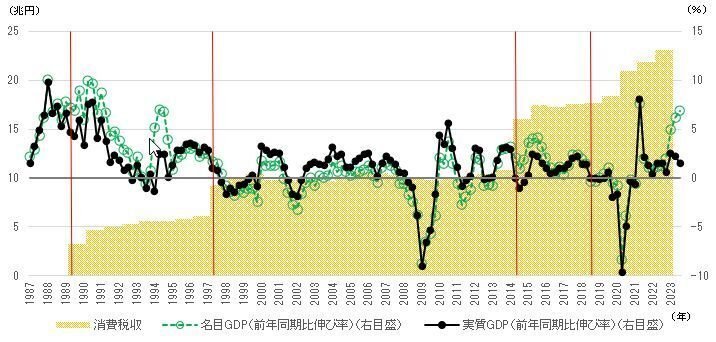

図1で分かるように、消費税増税(税率引上げ)があった1997年度、2014年度は消費税収の水準が上がっている。2018年度の増税は10月だったので、その効果は翌2019年度に表れるのが通常であるが、この時は2020年度に顕著に消費税収の水準が上昇している。経済活動が活発になり消費が増えれば、増税しなくても消費税収は増加するはずである。しかし、図1を見ると、消費税収は税率引き上げがあった時は水準が上昇しているが、その後は横ばい圏あるいは微増に留まっている傾向が観察される。なお、2020~2022年度についてはコロナ禍という特殊要因の影響が大き過ぎると推測され、どの程度の外れ値が生じていたのかの判断には、もう少し時間の経過が必要と考える。

3%の消費税が導入された1989年度はバブル景気の最終局面だったこともあり、実質GDPは減少局面には入らなかったが、図1からは翌1990年度を境に上昇トレンドが緩やかになったことが観察できる。ただし、この時は不動産融資総量規制(大蔵省通達「土地関連融資の抑制について」1990年3月27日)などの影響が大きいと推測され、消費税以外にも景気減速の要因は考えられる。

図1:消費税収とGDP

1997年4月の消費税率3%から5%への引上げ、2014年4月の消費税率5%から8%への引上げ、2018年10月の消費税率8%から10%への引上げは、いずれも実質GDPの減少をもたらしている。その状況をより分かりやすく示したのが、GDPを四半期ベースにした図2である。

1997年1‐3月期までは前年同期比3%前後で推移していた実質GDPが、1997年4月の消費税増税後の4‐6月期、7‐9月期には前年同期比1%を割れ、10‐12月期以降は前年同期比マイナスが暫く続いている。この時は、1997年7月からのいわゆる「アジア通貨危機」、いわゆる「山一ショック」に象徴される11月からの国内金融危機などの影響が大きいが、消費税増税も景気悪化要因の一つに数えて良いであろう。

2012年末の安倍晋三政権への政権交代といわゆる「アベノミクス」、そして2013年4月からのいわゆる「異次元緩和」などにより、株式市場に象徴されるように経済の雰囲気は停滞から前向きに変わった。実質GDPは、2012年後半は前年同期比マイナスであったが、2013年1‐3月期は前年同期比マイナスを脱し、4‐6月期以降は明らかに増勢となった。2014年1‐3月期の実質GDPは前年同期比3%弱の増加である。しかし、消費税増税があった2014年4‐6月期を含め実質GDPは3四半期連続で前年同期比マイナスに転じた。「アベノミクス」、「異次元緩和」などにより景気が上向きになってきたところに消費税増税が冷や水を浴びせたのである。

2020年のコロナ禍による景気悪化の印象が強烈なためやや目立たない感もあるが、2018年10月の消費税増税も景気悪化をもたらしている。実質GDPは2018年10‐12月期に前年同期比マイナスに転じ、2019年半ばには若干持ち直すものの、2019年10‐12月期に再び前年同期比マイナスとなり、そのままコロナ禍に突入した。

図2:消費税収とGDP前年同期比伸び率

本稿の終わりに

本稿では、消費税の税率引上げ(増税)が景気を冷やす効果があり、実質GDPの数値からも確認できることを示した。「税収と景気」シリーズの次回以降では、税収と景気の連動性が薄れている中で、GDP増加が税収増加にどの程度つながる可能性があるのかを計る税収弾性値、所得税、法人税について、順次分析していく予定である。

図1の注

注1:GDPは、1993年度以前は93SNA、1994年度以降は08SNAである。名目GDPは接続調整を行っていない。

注2:実質GDPは、1993年度以前は前年度比で接続調整を行っている。

注3:縦軸の線は、消費税導入、消費税税率引上げ時点を表す。

図2の注

注1:GDPは、1993年以前は93SNA、1994年以降は08SNAである。名目GDPは接続調整を行っていない。

注2:実質GDPは、1993年以前は前年同期比で接続調整を行っている。

注3:消費税収については四半期ごとのデータを入手できなかったので、年度の数値を図示している。

注4:縦軸の線は、消費税導入、消費税税率引上げ時点を表す。

20240119 執筆 主席研究員 中里幸聖

前回レポート:

「税収と景気(1)-税収と景気の連動性-」(2023年12月27日)

「税収と景気」シリーズ:

「税収と景気(1)-税収と景気の連動性-」(2023年12月27日)

「税収と景気(2)-消費税導入、税率引上げ-」(2024年1月19日)

「税収と景気(3)-所得税の税率構造の改定-」(2024年3月7日)

「税収と景気(4)-法人税の税率引下げの果実-」(2024年4月8日)

この記事が気に入ったらサポートをしてみませんか?