税収と景気(1)-税収と景気の連動性-

税制や税率などの改定が無ければ、税収は景気と基本的に連動する。しかし、インフレや社会環境の変化などを考慮すれば、税制や税率の改定は常である。消費税導入以降、税収と景気の連動性が弱まっている。安定財源と言えば聞こえが良いが、別の見方をすれば、税徴収側の景気を良くしようという動機が希薄になっている懸念がある。

増税路線は支持できない

岸田文雄政権の支持率が低迷している。その主因は増税路線にあると考えられる。来年(2024)度の一時的な所得税減税を岸田首相はアピールしたが(10月26日開催の政府与党政策懇談会など)、将来的な多くの増税メニューが報道される中、岸田政権は財務省の増税路線に同調していると見なす有権者(≒納税者)が多いようである。

防衛費増額や本格的な少子化対策など、支出拡大が求められる緊急性の高い重要政策は多い(「防衛費増額は喫緊の課題、求められる地政学のセンス」(2023年1月23日)、「『公的お見合い制度』と『学費無料』が少子化対策の第一歩」(2023年1月31日)なども参照)。しかしながら、その財源を増税で賄う発想は短絡的である。景気が良くなれば税収は自然に増加する。税制や税率の変更が無い状況で経済活動が活性化すれば、所得税、法人税、消費税のいずれも増加する。増税は景気を冷やす。

現状のままでは賄えないような費用が発生するが、国の将来を考えた場合に必須な重要施策を実施しなければならない場面はある。その際、増税を検討する前に景気を良くする施策を実施するのが王道と考えるが、近年では増税実施のための大義名分として重要施策実施を利用しているように見える。喫緊で資金が必要な場合は国債で賄い、景気を良くして返済していくのが筋である。戦前の特に日露戦争はそうした観点で公債等による資金調達を実施したことが、司馬遼太郎『坂の上の雲』(文春文庫など)など日露戦争に関連する書籍などでも確認できる。日露戦争は海外からの資金調達が主であったが、現代日本では国債はほぼ国内で購入されている。その意味は大きく異なるが、本稿の主題から外れるので、いずれ機会があれば論じたい。

税制については、「『新しい資本主義』は中間層の再建が鍵-提案編-」(2023年7月13日)でも一部述べたように、所得税の最高税率引上げ等累進度強化による増税と消費税減税あるいは地方消費税以外の消費税廃止の組合せが望ましいと筆者は考えている。本「税収と景気」シリーズでは税収と景気の関係を整理し、議論の前提情報を提示したい。なお、国税と異なる観点の議論がある地方税については、話が拡散するので「税収と景気」シリーズの対象外とする。

国税のメインは所得税、法人税、消費税

図1は2022年度の一般会計の税収の内訳である。一般会計は「国の基本的活動を行うのに必要な歳入、歳出を経理する会計」である(国税庁ウエブサイト「財政のしくみと役割」より)。

2022年度の一般会計の税収では消費税が最も多く、次いで所得税、法人税となっており、これらの税目で税収の約85%を占める。なお、その他には、相続税、酒税、揮発油税、関税などが含まれる。

図1:一般会計税収の内訳(2022年度)

なお、財政を含めた税に関する基本的な知識を学ぶには、国税庁ウエブサイト「税の学習コーナー」が網羅的に分かりやすく解説している。基本的な知識がある方は、財務省ウエブサイト「わが国の税制の概要」を参照されたい。「わが国の税制の概要」の「税の種類に関する資料」に地方税も含めた税目が掲載されている。

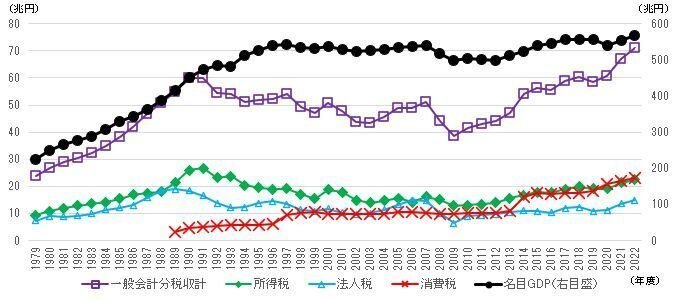

税収と景気の連動性

1979年度以降の一般会計分税収計、所得税、法人税、消費税(1989年度以降)の税収と名目GDPを示したのが図2である。

消費税が導入された1989年度以降、傾向が変わっているのが直感的にも分かるであろう。

図2:税収とGDP(1979年度以降)

出所:財務省ウエブサイト「税収に関する資料」「一般会計税収の推移」及び「昭和54年度(1979年度)以降の税収の推移」、内閣府「国民経済計算」より筆者作成。

名目GDPと各税収の相関係数を計算すると、図2で図示した全期間では、一般会計分税収計0.76、所得税0.43、法人税0.15、1989年度導入の消費税は導入以降の期間で0.72(図3)。消費税導入以前は、一般会計分税収計0.99、所得税0.99、法人税0.96であり、正の相関がかなり強かった。つまり、景気が良くなれば税収が増える関係性が観測できた。消費税導入以降は、税収と景気の連動性が導入以前よりも薄れたと観測できる。安定財源を確保したと言えば聞こえが良いが、税徴収側の景気を良くする動機が希薄になっている可能性はないだろうか。図1で見たように、既に消費税は税収の最大税目となっている。

なお、相関係数は2種類のデータの関係を示す指標で、値が1に近いほど「正の相関」が強く、-1に近いほど「負の相関」が強く、0に近いほど相関が弱いことを示す。

図3:税収とGDPの相関係数(1979年度以降)

出所:財務省ウエブサイト「税収に関する資料」「一般会計税収の推移」及び「昭和54年度(1979年度)以降の税収の推移」、内閣府「国民経済計算」より筆者作成。

増税すると景気が悪くなると考えられている。消費税導入以降では、消費税率引き上げが景気の鈍化をもたらしていると筆者は考えているが、その点については「税収と景気」シリーズの次回以降で分析していく予定である。

本稿の終わりに

本稿では、国の税収のメインが所得税、法人税、消費税であることを示し、景気との関係を簡単に提示した。「税収と景気」シリーズの次回以降で、所得税、法人税、消費税それぞれについて、税制や税率改定なども含めて、景気との関係を分析していく予定である。

なお、データや情報整理等に時間がかかるので、「税収と景気」シリーズの合間に別のレポートが入る可能性があることをあらかじめご了承願いたい。

20231227 執筆 主席研究員 中里幸聖

前回レポート:

「リスク分散と新時代への離陸に向け首都移転を」(2023年12月14日)

「税収と景気」シリーズ:

「税収と景気(1)-税収と景気の連動性-」(2023年12月27日)

「税収と景気(2)-消費税導入、税率引上げ-」(2024年1月19日)

「税収と景気(3)-所得税の税率構造の改定-」(2024年3月7日)

「税収と景気(4)-法人税の税率引下げの果実-」(2024年4月8日)

この記事が気に入ったらサポートをしてみませんか?