税収と景気(5)-税収弾性値-

税金に関する様々な施策の影響で年毎の税収弾性値は変動が大きいが、長期的には低下傾向にあるようだ。税収弾性値の長期的な低下傾向は、消費税の影響と推測される。経済成長を促進する税制、税率引上げではなく経済成長を実現することが税収増加につながるような税制への再構築が求められる。税収弾性値が上昇するような税制と言えよう。

はじめに -「税収と景気」シリーズ振り返り-

不思議なことにマスコミはあまり正面から取り上げないが、10月27日投開票予定の今回の衆議院選挙の本質的な争点は、増減税の是非である。これ以上増税して、一部国民だけが利得を得て多くの国民を疲弊させる社会を継続するのか否かである。現状では、与党、野党第一党共に増税路線を継続するつもりのようであり、亡国の道を推進しているように見える。そうした認識も踏まえ、だいぶ間が空いたが「税収と景気」シリーズのとりあえずの完結編を記す。

「税収と景気(1)-税収と景気の連動性-」(2023年12月27日)で消費税導入後は税収と景気の連動性が希薄になっていることを示した。「税収と景気(2)-消費税導入、税率引上げ-」(2024年1月19日)では消費税増税(税率引上げ)が景気を冷やす効果があることを示した。「税収と景気(3)-所得税の税率構造の改定-」(2024年3月7日)では税収と景気の連動性が希薄になったのは税率構造の改定の影響と推測されることを示した。「税収と景気(4)-法人税の税率引下げの果実-」(2024年4月8日)では消費税導入及び消費税の税率引上げが法人税の税率引下げを可能にした側面がある一方で、企業の内部留保は増加基調にあるが国内の設備投資などにはあまり活用されていないことを示した。

本稿ではGDP増加が税収増加にどの程度つながる可能性があるのかを計る税収弾性値について取り上げる。

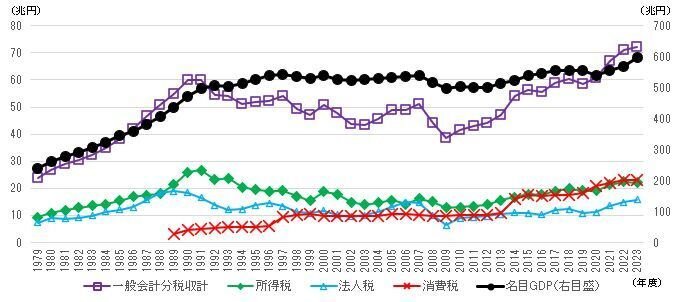

図1:税収と名目GDP(1979年度以降)

税収弾性値は年毎の変動が大きいが、長期的には低下傾向?

(1)税収弾性値は変動が大きい

税収弾性値はGDPの増加が税収増加にどの程度結びついているかを示す指標であり、一般的には下記の数式で計算される。

税収弾性値=税収伸び率÷名目GDP成長率

従って、その数値が1より大きければ、名目GDP成長率以上に税収伸び率が高く、1より小さければ税収伸び率は名目GDP成長率に満たないということになり、0以下なら名目GDP成長率と税収伸び率の動きが逆になっていることを示す。税制、税率、控除等が全く変わらなければ税収弾性値は一定の数値に収束すると考えられる。あるいは累進税率で税率や控除等に変更が無い前提で名目GDPが成長しているならば、税収弾性値は上昇していく事になろう。

実際には図2に示したように、税収弾性値は年毎の変動が大きく安定していない。様々な政策上の要請により税制、税率、控除などが頻繁に変更されるからである。経済は生き物であるので、臨機応変に対応すること自体は寧ろ良いことと考える。

図2:税収弾性値

(2)消費税による影響とコロナ禍による異常値

税収弾性値の年毎の変動が大きいので、消費税の観点から期間を区切って期間毎の単純平均値を示したのが、図2の「税収弾性値平均(消費税率同一期間)」である。なお、税収弾性値の中長期的傾向把握には加重平均、移動平均、あるいはその他の統計的処理の方が適切な可能性もあるが、本稿は大雑把な傾向把握が目的なので厳密な検討は他の研究者に委ねたい。

1989年の消費税導入前までの図示した期間の税収弾性値平均は1.49であり、名目GDP成長率以上に税収の伸び率が高かった。しかし、消費税導入後から消費税率を5%に上げた1997年までの期間の税収弾性値平均は-0.39であり、名目GDP成長率と税収伸び率の関係が崩れていた。

1997年の消費税率引上げ後2014年の再引上げまでの期間は、税制関係の変更はそれなりにあったものの大きな変更はなかったこともあり税収弾性値平均は3.43、同様に2019年までの期間の税収弾性値平均は5.36と名目GDP成長率よりも税収伸び率が高い構造となっていたと言える。ただし、この期間は日本金融危機や世界金融危機が起きた時期も含まれ、名目GDP成長率がマイナスという事態にしばしば陥り、税収もいく度か前年比で落ち込んでいる。

「税収と景気(2)-消費税導入、税率引上げ-」(2024年1月19日)でも既述したように、2019年10月の消費税率再々引上げは景気悪化をもたらしたが、コロナ禍がさらに追い打ちをかける形となった。パンデミックという非常事態に対し様々な施策が打たれ、家計や企業などの経済主体には通常と大いに異なる行動パターンが見られた。つまり、2020~2023年前半までの期間(新型コロナウイルス感染症の5類感染症移行は2023年5月)は税収と景気の関係という観点では異常値が続出していたと言え、税収弾性値を検討する際は外して考えた方が良いであろう。

(3)税収弾性値は長期的には低下傾向?

図2で図示した期間についてコロナ禍による異常値期間を除いたものが「税収弾性値平均(2018年度以前)」であり、その値は2.44である。つまり、図示した期間全体で見れば、名目GDP成長率よりも税収伸び率の方が高かったと言えよう。別の見方をすると、名目GDP成長率がマイナスになった時は、税収伸び率はさらに落ち込むということでもある。

図3は三大税目別の税収弾性値とその近似線(2次多項式)を示したものである。どの税目も年毎の変動が大きく安定していないのは、一般会計分税収計と同様である。ただし、当然ではあるが、1997年、2014年、2019年と消費税率を引上げた年度の消費税の税収弾性値は跳ね上がっている。

近似線を見ると、所得税は低下傾向、法人税は所得税以上に低下傾向、消費税のみやや上昇傾向である。これまでの「税収と景気」シリーズで記してきたことと整合的と考えられる。

消費税は財務省から見れば安定財源かもしれないが、持続的な経済成長が見通せない中では、税率を上げる以外には税収の大幅増加は期待しがたい。特に人口減少基調の我が国では、総需要も減少基調となりやすい。このような状況で消費税に依存することは、景気悪化と財政悪化の負のスパイラルを助長することになりかねないのではないか。

図3:税目別税収弾性値(下図は、上図の上下を捨象して拡大表示)

衆議院選挙後の政府の税に関する方針は…

マスメディアや政治家は岸田前内閣の退陣の大きな要因は裏金問題としているようだが、一般庶民の感覚と大きくずれているようである。もちろん、裏金問題に対しては多くの人が言いたいことがあるであろう。しかし、財務省をバックにした岸田前内閣の大増税路線こそが、国民の支持が離れた根源である。

石破現内閣の具体的な経済政策は、本稿執筆時点では明らかになっていない。10月4日の所信表明演説では、「『経済あっての財政』との考え方に立った経済・財政運営を行い」と述べていたが、自民党総裁選の際に石破現首相は「法人税」「金融所得税」の増税に言及していたとの報道もある。

衆議院解散時点で野党第一党の立憲民主党の野田代表は、首相在任時に「社会保障と税の一体改革」を掲げた上で、2度の消費税増税に関する法律を成立させた人物である。立憲民主党の代表選では減税には否定的な発言であった。

しかし、今の我が国は増税などしている場合ではない。財政再建は、増税によってではなく経済成長によって実現し得る(「財政均衡至上主義では財政バランスは回復しない」(2023年4月21日)参照)。

経済成長を促進する税制への再構築が求められる

近代国家運営に税金は必要である。しかし、ただ集めれば良いというわけではない。国全体に活力が満ちて経済成長が持続的に実現してこそ、税収も増え、国家運営資金の余裕が生じる。

生き残りの淵にいる我が国は、防衛費増額、本格的な少子化対策、食料とエネルギーの自給率向上など、支出拡大が求められる緊急性の高い重要政策が数多くあり、増税などで景気を冷やす余裕はない(「防衛費増額は喫緊の課題、求められる地政学のセンス」(2023年1月23日)、「『公的お見合い制度』と『学費無料』が少子化対策の第一歩」(2023年1月31日)、「二つの自給率向上が生き残りの鍵(3) -農業の企業組織化・大規模化-」(2023年2月22日)、「二つの自給率向上が生き残りの鍵(4) -分散型エネルギーの推進-」(2023年3月6日)なども参照)。財源を増税で賄う発想は短絡的であり、当面の資金繰りは国債などで調達するのが国家存亡の危機を乗り越える道である(「防衛国債による防衛費確保」(2024年5月17日)も参照)。

緊急性の高い重要政策に関する支出もテコに経済成長路線復帰を実現し、経済成長の結果として増加した税収で、国債等を償還していけばよい。税制や税率の変更が無い状況で経済活動が活性化すれば、所得税、法人税、消費税のいずれも増加する。増税は景気を冷やす。「『新しい資本主義』は中間層の再建が鍵-提案編-」(2023年7月13日)でも一部述べたように、所得税の最高税率引上げ等累進度強化による増税と消費税減税あるいは地方消費税以外の消費税廃止の組合せが望ましいと筆者は考えている。

いずれにしても、経済成長を促進するような税制、税率引上げではなく経済成長を実現することが税収増加につながるような税制への再構築が求められる。本稿の主題からすれば、税収弾性値が上昇するような税制と言えようか。ただし、あまりにも税収弾性値が上昇したら、控除額や累進税率の適用所得額の引上げなどの調整が適時必要である。

図1の注

名目GDPは、1979年度は1990年基準・68SNAの成長率に基づき調整、1980~1993年度は2015年基準支出側GDP系列簡易遡及(08SNA)、1994年度以降は2015年基準・08SNA。

図2の注

注1:名目GDP成長率は、1980年度は1990年基準・68SNAの成長率、1981~1994年度は2015年基準支出側GDP系列簡易遡及(08SNA)、1995年度以降は2015年基準・08SNA。

注2:税収弾性値平均は対象期間の単純平均。

図3の注

注1:計算に用いた名目GDP成長率は、1980年度は1990年基準・68SNAの成長率、1981~1994年度は2015年基準支出側GDP系列簡易遡及(08SNA)、1995年度以降は2015年基準・08SNA。

注2:近似線の多項式は2次。

注3:縦棒は名目GDP成長率がマイナスの期間。

20241021 執筆 主席研究員 中里幸聖

前回レポート:

「防衛費増額で地方創生との一石二鳥を狙う」(2024年10月4日)

「税収と景気」シリーズ:

「税収と景気(1)-税収と景気の連動性-」(2023年12月27日)

「税収と景気(2)-消費税導入、税率引上げ-」(2024年1月19日)

「税収と景気(3)-所得税の税率構造の改定-」(2024年3月7日)

「税収と景気(4)-法人税の税率引下げの果実-」(2024年4月8日)

「税収と景気(5)-税収弾性値-」(2024年10月21日)

この記事が気に入ったらサポートをしてみませんか?