業界レポート 映像・音声・文字情報制作業

今回は弊社独自で行っている業界レポート「映像・音声・文字情報制作業」を取り上げたいと思います♪

業界レポートとは、リスクモンスターの心臓部であり、格付などの与信指標を生産・保守を行う「データ工場」が集計・分析しており、業界ごとの市場概要や業界動向、与信管理のポイントなどをまとめたレポートです。

こんにちは、佐々木正人です!

是非、最後まで読んで持って帰って下さい!!

フォロー✅・スキ💗・コメント📝大歓迎です!特に記事についてのコメント頂けると、今後の記事作成の励みになります。100%返答します( ´艸`)

(1)市場概要

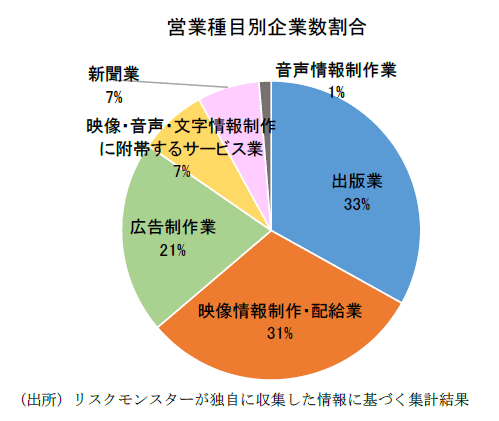

①営業種目

‣ 出版業 ‣映像情報制作・配給業 ‣広告制作業

‣映像・音声・文字情報制作に附帯するサービス業

‣新聞業 ‣音声情報制作業

②業界規模

総売上高 2兆6,004億円

上場企業数 23社

非上場企業数 17,348社

③業界サマリー

映像・音声・文字情報制作業は、映画、ビデオ、レコード、テレビ・ラジオ番組の制作・配給会社など、映像・音声情報を取扱う事業と、新聞社、出版社などの文字情報を取扱う事業に分類される。

斯業種の中でも出版業は、企業数の約3割、売上高の約4割を占めているため、本レポートは出版業を中心に記載する。

出版業以外の事業内容は以下の通りである。

‣ 映像情報制作・配給業:配給業が主であり、映画・アニメーション等の制作及び配給を行う事業者。

‣ 広告制作業:主として印刷物関連の広告企画・制作を行う事業者。ただし、広告にかかる総合サービスを行う場合は、学術研究、専門・技術サービス業に分類される。

‣ 映像・音声・文字情報制作に付帯するサービス業:新聞、定期刊行物、テレビ、ラジオ等にニュースを供給する事業者。

‣ 新聞業:新聞の発行を行う事業者。ただし新聞印刷が主となる場合は製造業に分類される。

‣ 音声情報制作業:主としてレコードの企画・制作を行う事業者。

(出版業界の特徴)

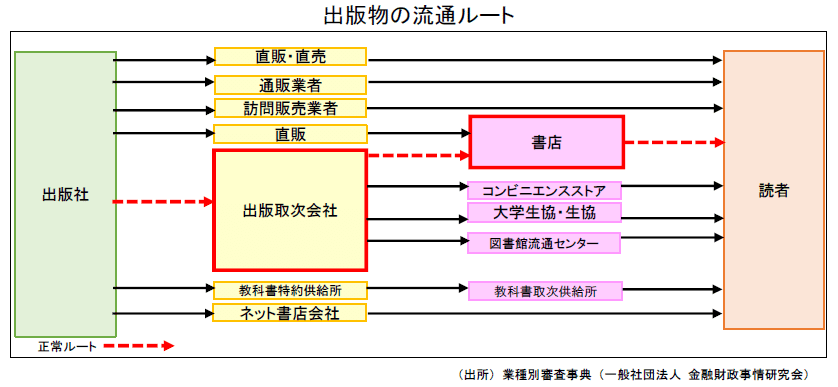

‣ 出版業界は、書籍を発行する出版社、流通を担う出版取次会社、小売りを担う書店で構成されている。

このうち、代表的な出版社は以下の通りである。

‣ 出版社の商売形態の特徴として、「再販売価格維持制度」と「委託販売制度」が挙げられる。

「再販売価格維持制度」とは、出版社が出版物の最終小売価格を決め、出版取次会社・書店に遵守させる制度である。一般的にメーカーによる小売価格指定は独占禁止法違反となるが、出版業では適用外となっている。

「委託販売制度」は、出版社が出版物の販売を書店に委託し、委託期間内に限り、売残りを引取る制度である。出版社は両制度により価格・流通面でメリットを得る一方、返品・資金回収リスクを抱えている。

(2)ビジネスモデル

出版物の多くは、出版社、出版取次会社、書店の順に経由して流通している。この流通経路は「正常ルート」と呼ばれる業界最大の流通経路であり、流通する出版物の約70%が同経路で流通している。

現在、出版取次会社は18社(日本出版取次協会の加盟会社数)存在し、最大手の日本出版販売、準大手のトーハンが市場を寡占しており、多数の出版社と書店に対し、少数の取次会社が対応するという業界構造となっている。

出版業は、「再販売価格維持制度」及び「委託販売制度」が慣例となっているため、価格競争が発生しない。出版社が指定する価格で、多種多様な出版物を流通させることが可能となるため、中小規模の出版社であっても一定の競争力を有することが可能となる。

一方で、出版物の返品リスクを抱えており、需要予測を誤れば、多額の在庫コストを負担することになる。近年の返品率は30~40%と高水準で推移しており、出版会社の返品リスクは高い状態が続いている。

「普通委託」においては、委託期間中の取次会社から出版社への返品が可能であり、「委託販売制度」の下での出版社売上高は、書店へ納品した出版物の合計金額から返品分の金額を差し引いた金額である。

また、代金の回収は取次会社への納品後、書籍では6か月程度、月刊誌では3か月程度要し、販売代金回収が長期化するため、印刷代金、製本代金、印税などの支払いが先行し、資金繰りが厳しい状態となりやすい。

一方で、業界の慣例として、出版社は、出版物納品翌月に、納品金額の一部を前受金として、出版取次会社から受領している。納品した出版物の書店での販売状況に関わらず前受金を受領するため、返品が発生した場合は、返品分の金額を出版取次会社へ支払う必要がある。

出版取次会社から前受金と出版社への返品分支払いの相殺も可能であり、出版物を納品し続けることで、資金繰り安定化を図っている出版社も多数存在する。

近年では、ネット書店ルートを通じた電子書籍市場が拡大している。電子書籍では正常ルートと異なり、返品リスクがないメリットがある一方で、出版業界の慣例である納品金額の一部前受金受領はない。

また、電子書籍フォーマットへの対応や電子取次会社へのマージン支払いなど、電子書籍特有のコストも発生することから、紙・電子書籍を組み合わせた出版物における販売戦略の柔軟化が求められている。

(3)業界動向

直近の出版物販売金額は2014年から2019年まで右肩下がりで推移している。少子高齢化・人口減少に伴い、地方を中心に書店の減少が進んだほか、インターネットメディアの登場やデジタル端末でのメディア接触時間の増加により、書籍、雑誌離れが進み、出版物の需要が低下したと考えられる。かかる中でも、電子出版物については販売額が伸長し、出版市場全体に対するシェアは高まっている。

特に、電子コミックは新型コロナウイルス感染拡大による巣ごもり需要を取込み、市場規模は2014年の887億円から2020年には3,420億円と6年間で約4倍にまで拡大した。電子コミック市場の拡大によって、2020年の出版物販売金額は増加に転じている。

近年では、ネット通販市場の拡大や人手不足を背景に物流コストが高騰しており、書籍配送における出版社の負担分を従来より引き上げるように、取次会社が出版社に対して要求している。

年間コストとして、大手出版社では1億円、中堅規模では2,000~6,000万円の増加につながる中で、一部の出版社においては正常ルートより返品率が低い傾向にあるAmazonをはじめとした通販サイト運営会社との直接取引を拡大していくことが予想される。

2017年には総合出版会社大手の小学館がディー・エヌ・エーとデジタルメディア事業を行う共同出資会社を設立し、2020年に文芸春秋がクリエイター支援メディアプラットフォームを運営するnoteと資本業務提携を締結するなど、大手出版社とデジタル関連企業の協業が進んでいる。

(4)財務指標分析

以下は、映像・音声・文字情報制作業全体の財務指標であり、出版業以外の営業種目の財務状況も含んだ内容である。

(安全性分析)

斯業種の自己資本比率は65.9%と、情報通信業全体の59.3%と比較して高い水準となっている。また、流動比率260.2%、固定比率74.1%、借入依存度12.9%といずれも情報通信業全体を上回る水準であり、各指標について、一般的な安全水準を上回っていることから、財政面の安全性が高い業種といえる。

(収益性分析)

収益面において、斯業種の一部である出版業は、「再販売価格維持制度」のもと、出版社が最終小売価格を設定できるため、十分な利幅の確保が可能である。

下表の財務指標では、売上高総利益率が42.7%であり、情報通信業全体(43.7%)に比べやや低いものの、粗利益段階においては、十分な収益性を確保できているといえる。

(効率性分析)

資本効率の面において、斯業種の売掛債権回転期間は1.6か月と情報通信業全体と同水準であり、回収サイトに大きな懸念はないと考えられる一方、斯業種の中でも出版業においては、リスクモンスターが独自に集計した売掛債権回転期間は2.8か月と斯業種より1か月以上長期化している。

出版業は、特異な商売形態であり、製本代金や印税など支払いが先行するビジネスモデルであるため、取引時には出版物納品から販売代金の回収の実態把握に努めるべきである。

(5)与信限度額の考え方

■与信限度額の設定方法

与信限度額とは、取引において自社が許容する信用供与の最大額であり、いかなる時点でも超過してはならないものである。与信限度額は、「必要かつ安全な範囲内」で設定する必要がある。必要な限度額は、取引実態を基に算出し、安全な限度額は、自社の財務体力や取引先の信用力(格付)を基に算出する。

●与信金額(必要な限度額)

実際の取引において、必要となる与信金額。出版業に対して発生する与信取引としては、印刷会社、製本会社、商社等での「売買取引」が挙げられ、継続取引における必要な与信金額は、以下のとおり算出される。

与信金額 = 月間の取引金額 × 回収サイト

取引を行う際には、自社の取引条件が斯業界の平均水準から大きく乖離していないか、確認すべきである。買掛債務回転期間の業界標準値が「斯業種の平均的な支払サイト」を表しているため、「月間の取引金額×買掛債務回転期間の業界標準値」によって、与信金額の基準とすることができる。

映像・音声・文字情報制作業に対する平均的な与信金額 = 月間の取引金額 × 1.1か月

●基本許容金額(安全な限度額)

基本許容金額は、自社の財政がどの程度の貸倒れまで耐えうるかを予め計ることで、自社の体力を超える取引に対する牽制機能を働かせるものであり、自社の財務体力と取引先の信用力を考慮して算出する。

一例として、自社の自己資本額に対して、取引先の信用力(格付)に応じた割合を安全な限度額とする方法がある。

基本許容金額 = 自社の自己資本額 × 信用力に応じた割合

(例 : A格10%、B格5%、C格3%、D格0.5%、E格0.3%、F格0%)

●売込限度額(安全な限度額)

販売先において、自社との取引シェアが高くなり過ぎると、自社が取引から撤退することが困難となる恐れがある。そのため、取引先の信用力(格付)に応じて取引シェアに上限を設けるべく、取引先が抱える買掛債務額の一定割合を売込限度額として設定する方法が考えられる。

売込限度額 = 買掛債務額 × 信用力に応じた割合

(例 : A格30%、B格20%、C格15%、D格10%、E格6%、F格0%)

仮に、取引先の売上高情報しかなく、買掛債務額が不明な場合であっても、業界標準値を用いて売上高総利益率(42.7%)と買掛債務回転期間(1.1か月)から、以下のように買掛債務額を推定することができる。

買掛債務額 = 売上高/12[月商] ×(1-0.427)[原価率] × 1.1(か月)[買掛債務回転期間]

= 売上高 × 0.053

(例:売上高100億円・A格の場合:100億円×0.053[買掛債務額]×30%[信用力に応じた割合]=1.6億円)

(6)与信管理のポイント

出版業は、「再販売価格維持制度」及び「委託販売制度」によって、価格や流通面で企業規模の大小による競争力の差が発生しにくい構造にある。一方で、返品や資金回収リスクを抱えていることから、財政面やキャッシュフロー面が脆弱な企業は、取引状況の変化が資金繰りの悪化につながりやすい。

出版業と取引を行う際は、財政分析のほか出版物の内容、販売状況、新刊出版数の推移、出版取次会社との信頼関係、電子書籍を扱うネット書店を活用した販売ルート等、正常ルート以外の流通ルートの有無を確認することが重要となる。

特に、電子書籍の販売においては、返品リスクはないものの電子書籍用フォーマットへの対応や電子取次会社へのマージンなど電子書籍特有のコストが存在する。今後の市場拡大も見込まれる中、電子書籍ルートでの収益化が行えているかについても注視したい。

出版業の商流は、出版物の納品から書店売上高回収までの期間が長期にわたる場合が多く、現金化されるまでの運転資金を自己資本や借入金、出版取次会社からの前受金等で賄う必要がある。

そのため、売掛債権の回転期間や手元流動性の水準、借入余力を把握することが重要である。特に中小規模の出版社の場合は、回収サイトが長く資金繰りに負荷がかかりやすい傾向にある。

出版取次会社からの前受金の有無が資金繰り安定化の鍵となり得ることから、出版取次会社との取引関係性を押さえることも重要である。

また、「委託販売制度」のもと、納品物の返品リスクを抱えており、出版取次会社、書店への出版物納品金額がそのまま売上高に直結しないことから、需要予測を誤り過剰返品が発生した場合、資金繰りが急激に悪化する恐れがある。

納品状況、返品率状況を把握するほか、倉庫等を実査し、在庫状況を確認することも重要である。

【参考資料】

総務省統計局:「平成28年経済センサス」

総務省:「日本標準産業分類(平成26年4月1日施行)-分類項目名」

経済産業省:「2020年経済構造実態調査(乙調査)」

中小企業庁:「令和2年度中小企業実態基本調査」

公正取引委員会:「電子書籍市場の動向について」

公益社団法人全国出版協会

一般社団法人日本電子出版協会

業種別審査事典(一般社団法人金融財政事情研究会)

本日の内容は以上になります。

次回もお楽しみに!では!

◉仕事に役立つセミナー情報を発信◉

メルマガのご案内

与信管理を無料で学べるメルマガ登録のお知らせ❗️

「メルマガ登録は▼コチラから▼」をクリックして登録🥳

●メルマガでは●貴社の与信管理に役立つ情報を配信しています💪

与信管理講座や無料セミナー等、有料級のセミナーを多数開催中!

与信、営業、総務、経理等ご担当様必見✨

Twitterもフォローお願いします!

昨日、iPhoneを無くし最後に使った場所から気付いた場所を2往復。近くの交番に紛失届、キャリアに停止の連絡、家に戻ってパソコンからiPhoneを探すをしても反応せず。データは消去し新しいiPhoneを買いに。

— 佐々木正人|格付会社の営業部長【人生は楽しんだ者が勝ち】 (@rismon_sasaki) January 15, 2023

無事に復元し諸々の設定をしてスマホが生活の一部だと改めて思う。

もう何処にも行くなよ!

#最近の学び

#とは

#note

#ビジネス

#コラム

#エッセイ

#ブログ

#仕事

#学び

#営業

#経営

#しゃかせん

業界レポート 映像・音声・文字情報制作業 2022.12

この記事が気に入ったらサポートをしてみませんか?