業界レポート 不動産取引業

今回は弊社独自で行っている業界レポート「不動産取引業」を取り上げたいと思います♪

業界レポートとは、リスクモンスターの心臓部であり、格付などの与信指標を生産・保守を行う「データ工場」が集計・分析しており、業界ごとの市場概要や業界動向、与信管理のポイントなどをまとめたレポートです。

こんにちは、佐々木正人です!

是非、最後まで読んで持って帰って下さい!!

フォロー✅・スキ💗・コメント📝大歓迎です!特に記事についてのコメント頂けると、今後の記事作成の励みになります。100%返答します( ´艸`)

(1)市場概要

① 営業種目

‣建物売買業、 土地売買業

‣不動産代理業・仲介業

② 業界規模

総売上高 22 兆 1841 億円

上場企業数84 社

非上場企業数153,700 社

③ 業界サマリー

不動産業は、主として不動産の売買、交換またはその代理、仲介を行う「不動産取引業」と、主として不動産の賃貸、管理を行う「不動産賃貸・管理業」に大別される。

不動産取引業は、「建物売買業、土地売買業」と「不動産代理業・仲介業」に分けられる。

「建物売買業、土地売買業」

‣土地や建物(分譲を含む)の売買を行う事業であり、土地を売却するための土地開発を行う事業者も含まれる。不動産の売買や仲介取引のみを扱う業種を、「宅地建物取引業(宅建業)」と呼ぶ。

‣不動産の開発を行う業者を一般的に「ディベロッパー」と呼ぶが 、ディベロッパーといわれる企業は、不動産業、鉄道会社、総合建設業、総合商社、土地保有企業など広範に わた る。

‣自ら労働者を雇用して建物を建設し、分譲する事業者は、建設業に含まれる。

「不動産代理業・仲介業」

‣主として不動産の売買、賃借、交換の代理または仲介を行う事業者であり、駐車場の賃借を行う事業者も含まれる。

(業界としての特徴)

‣宅地建物取引業は、宅地建物取引業法の規制により、国土交通大臣または都道府県知事の免許を受けた事業者でなければ営むことができない。

‣不動産市場は、国内景気の動向や、政府の政策に影響を受けやすい。マンション市場においては、国内景気、地価、金利の動向によって、供給量が変動する。

‣不動産代理業・仲介業においては、賃貸仲介のみを行う事業者は少なく、不動産売買の代理・仲介や賃貸物件の管理業務を行う事業者が多い。また、大企業から家族経営の零細企業まで幅広く存在し、新規参入が比較的容易であるため、中小企業の割合が高 い。

‣住居用不動産の仲介業務は、学生の進級・進学、就職の時期や、企業勤務者の転勤時期に需要が集中するため、閑散期と繁忙期の活動や売上高に差が出やすい。

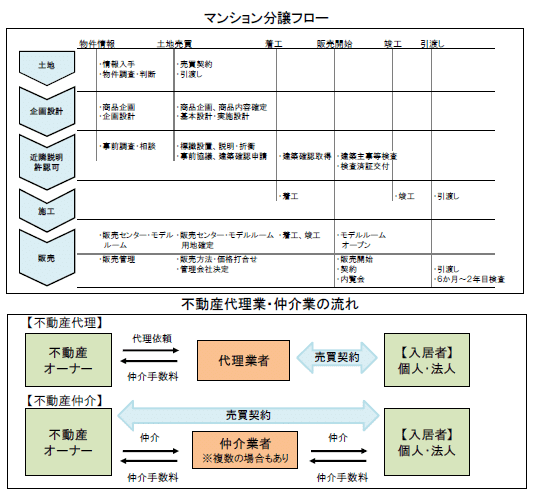

(2)ビジネスモデル

不動産業の業態は、開発・分譲、流通、賃貸、管理の4つに大別され、不動産取引業はそのうち、開発・分譲、流通に該当する。

戸建住宅やマンションの分譲を行う場合、土地情報の収集から始まり、用地の仕入れ、近隣への説明、商品企画、自治体の許認可取得、建物建設、販売まで長期にわたる。マンションにおいては、用地仕入れから販売まで、3年超を要するケースが多い。また、この間、地価や金利の変動、各種公的制度、税制、消費者ニーズが変化する可能性があり、リスク要因となるため、様々なリスクを踏まえつつ長期にわたるマネジメント能力が求められる。

不動産代理業・仲介業は、自己所有不動産の販売・賃貸を希望する不動産オーナー(売り手)と、購入・賃貸ニーズのある顧客(買い手)を仲介し、契約を成立させることで仲介手数料を得る。仲介不動産は、事業用建物と居住用建物に大別され、貸家・アパートの仲介を専業としている事業者から、大規模宅地の造成・販売を兼業している事業者まで、取扱い内容に幅がみられる。

(3)業界動向

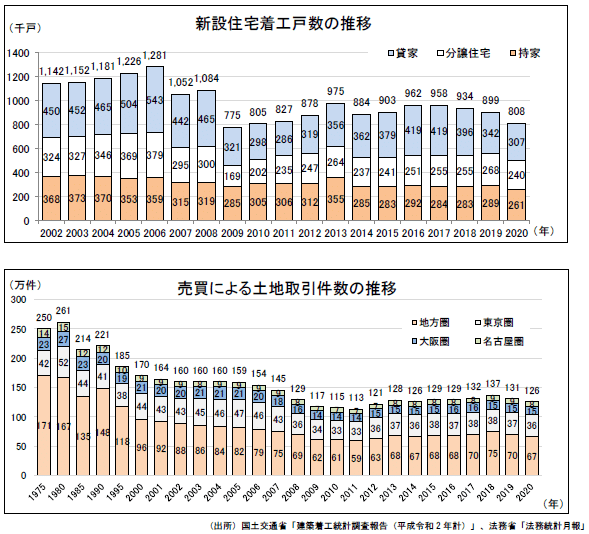

住宅着工戸数は、2009年に需要が大幅に減少した後、景況の好転に加え、住宅取得支援策や低金利が追い風となり、2016年まで回復傾向で推移した。2014年及び2019年の減少においては、消費増税の影響が表れている。2017年以降は減少基調で推移する中、2022年には、住宅ローン減税、住宅取得等資金贈与等が期日を迎え、住宅購入者のさらなる減少が懸念される。

土地取引の件数は、1980年をピークに2011年まで減少を続け、2020年ではピークから半減している。2012年以降は、2018年までは回復傾向で推移していたが、2019年以降は再び減少に転じている。地方での土地取引減少が目立つ一方で、三大都市圏においては10年間大きな変化はなく推移している。新型コロナウイルス感染拡大の影響によって、テレワークを導入する企業が増え、都心からの本社移転や移住の動きもみられ、今後は土地の取引地域に変化が起こると推測される。

また、少子高齢化による人口減少が進むことで、不動産の新規購入需要や住み替え需要が減少し、事業者の統廃合が進むと懸念される。

(4)財務指標分析

(安全性分析)

自己資本比率は26.3%とやや低い水準となり、借入依存度は56.9%と高い水準となっているのは、業種の特性として販売用不動産の仕入れにおいて、金融機関から資金を調達する必要が生じ、借入による資金調達依存度が高くなりやすいためである。

不動産を販売するまでの期間は長期になりやすいため、取得時にかかるコストは自己資本や長期の借入金で賄うことが望ましく、資金調達を短期借入金で賄っていると、長期滞留物件が生じた際に、返済負担が先行して生じるため、資金繰りが不安定になる恐れがある。

(収益性分析)

不動産取引業の売上高総利益率は、29.5%と不動産賃貸・管理業の半分以下の水準であり、売上高営業利益率および売上高経常利益率においても不動産賃貸・管理業の半分以下の水準である。販売用不動産の取得に関わる原価が多額となるため、売上高総利益率はやや低い水準となっている。借入に対する支払利息を考慮すると、業界標準程度の営業利益率は確保したい。

(効率性分析)

販売目的の不動産は棚卸資産に計上され、用地仕入れから販売まで長期間を要するため、棚卸資産回転期間は7.6か月と長期になっている。取り扱う商品が高額であり、販売できない空き物件が多く発生すれば、取得に関わるコストを回収できず、資金繰りの悪化を招く。そのため、長期間滞留している物件がないか把握に努める必要がある。

(5)与信限度額の考え方

■与信限度額の設定方法

与信限度額とは、取引において自社が許容する信用供与の最大額であり、いかなる時点でも超過してはならないものである。与信限度額は、「必要かつ安全な範囲内」で設定する必要がある。必要な限度額は、取引実態を基に算出し、安全な限度額は、自社の財務体力や取引先の信用力(格付)を基に算出する。

●与信金額(必要な限度額)

実際の取引において、必要となる与信金額。不動産取引業においては、通常、入金後に不動産の引き渡しを行うため与信取引は発生しない。与信取引が発生しうるケースとしては、不動産開発の完了後に残代金の支払いを受ける場合が考えられ、一般的な継続取引とは考え方が異なる。その場合の取引における必要な与信金額は、以下のとおり算出される。

与信金額 =(不動産開発を行った場合 )残代金

●基本許容金額(安全な限度額)

基本許容金額は、自社の財政がどの程度の貸倒れまで耐えうるかを予め計ることで、自社の体力を超える取引に対する牽制機能を働かせるものであり、自社の財務体力と取引先の信用力を考慮して算出する。一例として、自社の自己資本額に対して、取引先の信用力(格付)に応じた割合を安全な限度額とする方法がある。

基本許容金額 =自社の自己資本額 × 信用力に応じた割合

(例 : A格10%、B格5%、C格3%、D格0.5%、E格0.3%、F格0%)

(6)与信 管理のポイント

不動産取引業は、不動産の仕入れから販売までの期間が長期にわたるため、現金化されるまでの取得・管理コストを自己資本や長期借入金などの長期資金で賄う必要がある。したがって、不動産の調達原資およびその構成比を確認し、長期的な安全性を有しているかを押さえたい。

業績の変動が比較的大きい業種であり、業績悪化時の支援背景として、メインバンクの有無、資金調達先、金融機関の支援状況についても把握すべきである。また、取引企業の信用力だけでなく、プロジェクトの妥当性、遂行能力、資金調達能力など、事業リスクについての分析も必要となる。

不動産の調達費用は高額なため、長期間販売が滞る物件を多数抱えると、資金繰りの悪化を招く。また、販売までの期間が長期化するほど、地価や金利の変動、各種公的制度、税制、消費者ニーズの変化といったリスクが増大するため、長期間滞留している物件の有無や、リスクを踏まえたマネジメント能力の有無を把握する。

土地・建物売買業は、不動産仕入れが事業開始の第一歩となるため、質の高い不動産を収集できるネットワークを構築しているかも重要な観点となる。

不動産の価値は、立地・周辺環境・形状・面積・接道など、固有の条件に大きく左右されるため、制約条件を前提として、ターゲット層のニーズ(都市・郊外、高級・大衆向け、居住・ビジネス・リゾート用など)を満たす商品を実現しているかが大きなポイントとなる。

特に、分譲・開発事業においては、不動産の仕入能力、販売力に加え、商品の企画力も重要であり、実際に取引先が扱っている物件を現地確認することも必要である。

仲介業においては、情報収集力、店舗ネットワーク構築、販売力を総合的に評価する必要がある。事業開始時のイニシャルコストが低く、新規参入が比較的容易であるため、中小・零細企業も多い。土地・建物売買業同様に、契約の締結ごとに報酬が発生するフロービジネスであるため、収入が安定しづらい。

しかしながら、ストックビジネスである不動産管理業を併営しているケースが多く、管理業の割合が高いとキャッシュフローの安定性が高まる傾向にあるため、仲介業のキャッシュフローリスクを補完する管理業などの事業構成比を把握する。

不動産取引業は、宅地建物取引業法の規制により、国土交通大臣または都道府県知事の免許を受けて事業を行うため、法令に違反すると業務改善のための指示処分、業務停止処分、免許取消処分などの行政処分を受けることとなる。取引先の過去の処分有無や内容の確認も怠ることなく、定量面、定性面の総合的な判断が求められる。

【参考資料】

国土交通省:「住宅着工統計(各年)」、「建築着工統計調査報告(平成令和2年計)」「精算緑地制度の概要」

法務省 :「法務統計月報」

中小企業庁:「令和2年中小企業実態基本調査(令和1年度決算実績)」

本日の内容は以上になります。

次回もお楽しみに!では!

◉仕事に役立つセミナー情報を発信◉

メルマガのご案内

与信管理を無料で学べるメルマガ登録のお知らせ❗️

「メルマガ登録は▼コチラから▼」をクリックして登録🥳

●メルマガでは●貴社の与信管理に役立つ情報を配信しています💪

与信管理講座や無料セミナー等、有料級のセミナーを多数開催中!

与信、営業、総務、経理等ご担当様必見✨

Twitterもフォローお願いします!

「名選手、名監督にあらず」という言葉があるけど組織を作る上でスゴい重要。

— 佐々木正人|格付会社の営業部長【人生は楽しんだ者が勝ち】 (@rismon_sasaki) January 10, 2023

多くの会社が名選手を監督にしようと据えるが、今の業務では優秀な社員が、やった事のない監督業が務まるのかは全くの別物で違うスキル。

監督に必要なスキルを理解してからマネジメントしたいって言おうな

#最近の学び

#とは

#note

#ビジネス

#コラム

#エッセイ

#ブログ

#仕事

#学び

#営業

#経営

#しゃかせん

業界レポート 不動産取引業 2021.08

この記事が気に入ったらサポートをしてみませんか?