業界レポート 鉄鋼業

今回は弊社独自で行っている業界レポート「鉄鋼業」を取り上げたいと思います♪

業界レポートとは、リスクモンスターの心臓部であり、格付などの与信指標を生産・保守を行う「データ工場」が集計・分析しており、業界ごとの市場概要や業界動向、与信管理のポイントなどをまとめたレポートです。

こんにちは、佐々木正人です!

是非、最後まで読んで持って帰って下さい!!

フォロー✅・スキ💗・コメント📝大歓迎です!特に記事についてのコメント頂けると、今後の記事作成の励みになります。100%返答します( ´艸`)

(1) 市場概要

① 営業種目

‣ 製鉄業

‣ 製鋼・製鋼圧延業

‣ 製鋼を行わない鋼材製造業

‣ 表面処理鋼材製造業

‣ その他の鉄鋼業 他

② 業界規模

総売上高 13兆6,282億円

上場企業数 43社

非上場企業数 3,649社

③ 業界サマリー

鉄鋼業は、「製鉄業」、「製鋼・製鋼圧延業」、「製鋼を行わない鋼材製造業」、「表面処理鋼材製造業」などに分類される。

‣ 製鉄業(高炉メーカー)

鉄鉱石や原料炭などの原材料を高炉(溶解炉)で製鉄し、製鋼、鋼材製品まで一貫して生産する。

‣ 製鋼・製鋼圧延業(電炉メーカー)

鉄スクラップを電気炉で溶解し、不純物を取り除いて製鋼や鋼材製品を製造する。普通鋼中心の普通鋼電炉メーカーと、特殊鋼専業の特殊鋼電炉メーカーがある。

‣ 製鋼を行わない鋼材製造業(単圧メーカー)

製鋼工程を持たないため、高炉メーカーや電炉メーカーから鋼片(半製品)を購入し、鋼材製品(一次製品)を製造する。

‣ 表面処理鋼材製造業、その他の鉄鋼業(加工メーカー)

鋼材を加工して、主に二次製品を製造する。大手鉄鋼メーカー(高炉・電炉)の子会社が多い。

(業界の特徴)

‣ 鉄鋼は、建築土木、自動車、産業機械、電気機器などの製造に欠かせない素材であり、鉄鋼業は日本の重工業を代表する基幹産業の1つとなっている。

‣ 高炉の設置には巨額の設備投資が必要であり、国内では「日本製鉄」、「JFEスチール」、「神戸製鋼所」の3社のみが高炉設備を有している。

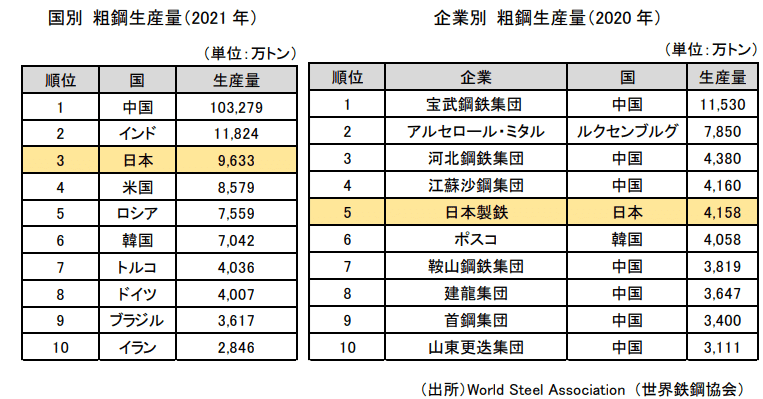

‣ 国別粗鋼生産量(2021年)において、日本は中国、インドに次ぐ世界第3位である。

‣ 2000年以降の中国企業台頭により、世界の企業別粗鋼生産量(2020年)における上位10社のうち7社が中国企業となっており、トップ10入りしている日本企業は、日本製鉄(5位)1社のみとなっている。

‣ 近年はカーボンニュートラル(脱炭素)への取り組みから、製造プロセスの転換や、さらなる技術開発の必要性が高まっている。

(2) ビジネスモデル

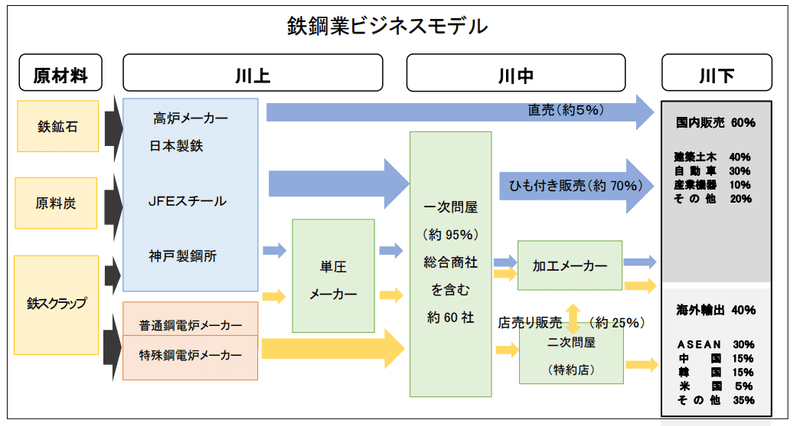

鉄鋼業のビジネスモデルは、原材料の調達および一次製品である鋼材の製造(川上)、鋼材の流通・加工(川中)、需要家へ販売(川下)という段階的な構造となっている。

【原材料】

‣ 主原料の鉄鉱石・原料炭は、100%海外から輸入している。輸入元はメガサプライヤーであるため、国内企業の価格交渉力は弱く、高炉メーカーも資源権益の確保を進めている。

【川上】

‣ 高炉メーカー : 国内高炉メーカーは3社のみであり、鉄鋼業界で圧倒的な影響力を持つ。受注生産が基本であり、出荷時点で需要家と販売価格が決まっている「ひも付き販売」が90%以上となっている。

‣ 普通鋼電炉メーカー : 主に普通鋼を製造しており、建設土木向けの汎用的な建材が大半である。生産コストの約半分を原料となる鉄スクラップが占める。

‣ 特殊鋼電炉メーカー : レアメタルなどを添加し、特殊な機能を持たせた高級鋼の製造を行う。

【川中】

‣ 流通においては、全体の約95%が総合商社や商社系(メタルワン、伊藤忠丸紅鉄鋼)、メーカー系(日鉄物産、JFE商事)、独立系(阪和興業、岡谷鋼機)などの一次問屋を経由している。全体の約70%はひも付き販売であり、商社などが仕入れて消費者に販売する「店売り」が約25%、メーカーからの直売が約5%となっている。また、流通過程において二次問屋を経由したり、加工メーカーによる表面処理などの加工が行われることもある。

【川下】

‣ 販売先は、国内販売が約6割、海外輸出が約4割となっている。国内販売先の業界は、建築土木(約40%)と自動車(約30%)が中心であり、海外輸出先は、ASEAN(約30%)と中国(約15%)、韓国(約15%)が中心であり、現地の日系自動車メーカー向けが大半を占める。

(3) 業界動向

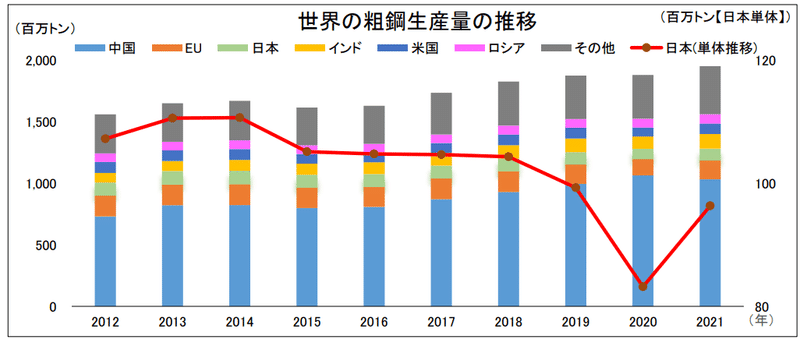

世界における粗鋼生産量は緩やかに拡大を続けており、2021年は前年比3.8%増加し、過去最高となる1,900百万トンを超過した。一方、世界的な供給過剰状態が続き、需給ギャップが拡大する中、世界最大の粗鋼生産国である中国では過剰生産を解消しようとしている。

日本における粗鋼生産量は、中国の過剰生産や日中貿易摩擦よる輸出量の減少などの影響を受け、2012年の110百万トンから2021年には96百万トンまで減少している。新型コロナウイルスの感染症の拡大による需要減少や高炉の稼働停止による生産量の落ち込みからは回復したものの、長期的な減少傾向は続いている。

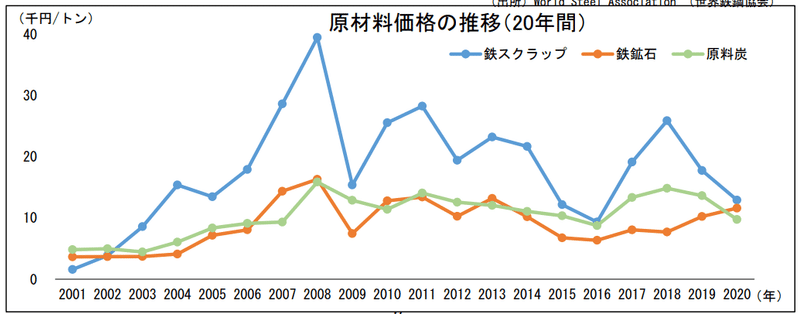

2000年代初頭から鉄スクラップ価格が高騰し、鉄鉱石や原料炭などの原材料価格も2001年以前の2倍以上の水準で高止まりする中、国内高炉メーカーはコスト上昇分の販売価格への転嫁に苦しんできた。

しかし、2020年後半以降の原材料価格急騰などを受け、日本製鉄がトヨタ自動車向けの自動車用鋼材の値上げに踏み切ったことにより、鋼材販売価格上昇が業界全体に波及している。今後はメタルスプレッド(鋼材販売価格-原材料価格)の拡大が予想され、収益性の改善が期待される。

一方で、二酸化炭素(CO₂)排出量の多い鉄鋼業界は、カーボンニュートラルの実現に向けての取り組みが必須である。政府は2050年までに、温暖化ガスの排出量を実質ゼロにするための工程表を策定しており、製造プロセスの転換のための研究開発および技術の確立が急務である。

(4) 財務指標分析

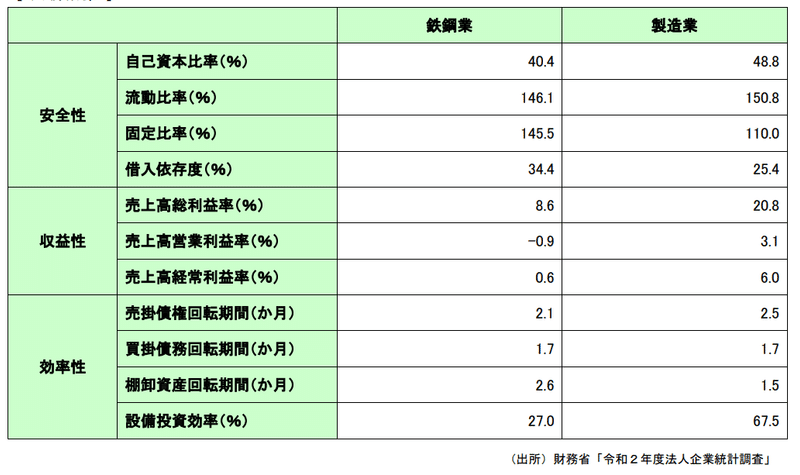

(安全性分析)

自己資本比率、流動比率、固定比率、借入依存度などの指標は、製造業全体と比べてやや安全性に劣る水準となっている。装置産業である鉄鋼業は、多額の設備投資が必要となることから、製造業全体と比べて固定比率は高い水準となりやすく、設備投資の資金を金融機関から借入調達するケースが多いことから、借入依存度も製造業全体と比べて高い水準となっている。

(収益性分析)

鉄鋼業は、原材料の原価率が高い業界であるため、売上高総利益率は8.6%と、製造業全体の3分の1程度の水準となっており、売上高営業利益率や売上高経常利益率においても製造業全体と比較して低水準になっている。資源価格の高止まりによる原材料価格の高騰分について、販売価格への転嫁が進んでいないことも、近年では利益率が低水準にある一因となっている。

(効率性分析)

売掛債権回転期間は製造業全体と同水準である一方、鉄鋼業は受注から製造・出荷までのリードタイムが長いため、棚卸資産回転期間は製造業全体より長期化している。また、鉄鋼業は巨大な装置を必要とする装置産業であり、製造設備を維持するために広大な用地と巨額の資本が必要となるため、設備投資効率は製造業全体に比べて大幅に低い。企業再編や生産拠点の統廃合により保有設備の稼働率を上げ、効率性を高めることが今後の課題である。

【 財務指標 】

(5) 与信限度額の考え方

■与信限度額の設定方法

与信限度額とは、取引において自社が許容する信用供与の最大額であり、いかなる時点でも超過してはならないものである。与信限度額は、「必要かつ安全な範囲内」で設定する必要がある。必要な限度額は、取引実態を基に算出し、安全な限度額は、自社の財務体力や取引先の信用力(格付)を基に算出する。

●与信金額(必要な限度額)

実際の取引において、必要となる与信金額。鉄鋼業に対して発生する与信取引としては、原材料や鋼材などでの「売買取引」が挙げられ、継続取引における必要な与信金額は、以下のとおり算出される。

与信金額 = 月間の取引金額 × 回収サイト

取引を行う際には、自社の取引条件が斯業種の平均水準から大きく乖離していないか、確認すべきである。買掛債務回転期間の業界標準値が「斯業種の平均的な支払サイト」を表しているため、「月間の取引金額×買掛債務回転期間の業界標準値」によって、与信金額の基準とすることができる。

鉄鋼業に対する平均的な与信金額 = 月間の取引金額 × 1.7か月

●基本許容金額(安全な限度額)

基本許容金額は、自社の財政がどの程度の貸倒れまで耐えうるかを予め計ることで、自社の体力を超える取引に対する牽制機能を働かせるものであり、自社の財務体力と取引先の信用力を考慮して算出する。一例として、自社の自己資本額に対して、取引先の信用力(格付)に応じた割合を安全な限度額とする方法がある。

基本許容金額 = 自社の自己資本額 × 信用力に応じた割合

(例 : A格10%、B格5%、C格3%、D格0.5%、E格0.3%、F格0%)

●売込限度額(安全な限度額)

販売先において、自社との取引シェアが高くなり過ぎると、自社が取引から撤退することが困難となる恐れがある。そのため、取引先の信用力(格付)に応じて取引シェアに上限を設けるべく、取引先が抱える買掛債務額の一定割合を売込限度額として設定する方法が考えられる。

売込限度額 = 買掛債務額 × 信用力に応じた割合

(例 : A格30%、B格20%、C格15%、D格10%、E格6%、F格0%)

仮に、取引先の売上高情報しかなく、買掛債務額が不明な場合であっても、業界標準値を用いて売上高総利益率(8.6%)と買掛債務回転期間(1.7か月)から、以下のように買掛債務額を推定することができる。

買掛債務額 = 売上高/12[月商] × (1-0.086)[原価率] × 1.7(か月)[買掛債務回転期間]= 売上高 × 0.129

(例:売上高100億円・A格の場合:100億円×0.129[買掛債務額]×30%[信用力に応じた割合]=3.87億円)

(6) 与信管理のポイント

斯業種は、資本関係によってメーカー系と商社系、独立系の3つの系列パターンに分けられる。メーカー系や商社系企業との取引の際には、親会社の信用力を加味することができる一方、収支・財政面において親会社への依存度が高くなるケースが多いことから、出資比率や販売割合、業務のつながり度合いを把握しておくことが必要である。

鉄鋼業は、幅広い業界に必要とされる鉄鋼・鋼材を扱っているため、エンドユーザーとなる各業界の景気動向に需要が左右される。したがって、建築土木や自動車などエンドユーザーの市況や市場環境、業界動向を確認することが必要となる。

鉄鋼業の流通過程において、出荷時点で最終販売先と販売価格が決定しているひも付き販売の割合が約70%と高く、特に高炉メーカーは受注生産の割合が高く、ひも付き販売が90%以上を占める。ひも付き販売は、安定して販売先を確保することができるものの、販売先の業績悪化による受注の減少や、大口販売先からの販売価格の低下圧力を受ける可能性があり、原材料価格の高騰分を販売価格に転嫁できているか、業界平均以上のメタルスプレッドを確保できているのかを収益面から確認しておきたい。

鉄鋼業は、川上になるほど設備投資が必要となる装置産業であるため、川上の企業においては保有する設備の稼働状況や生産効率を把握することにより、その企業のコスト競争力を確認する必要がある。また、カーボンニュートラルに向けた製造プロセスの転換に対する設備投資が今後必須となるため、資金調達余力の有無を確認すべきである。

川中の加工メーカーにおいては、収益性の低さが懸念されるほか、少人数の零細企業が多く経営者の高齢化が進んでいるため、収益面だけでなく、事業継続性についても確認しておきたい。

海外輸出の割合が高い企業は、日本と輸出国との間における貿易摩擦や通商問題、貿易救済措置などの動向に注意する必要がある。通商問題によって、輸出ができなくなる場合や輸出量が大幅に減少する場合には、業績が急激に悪化する可能性があるため、注意が必要である。

【参考資料】

総務省統計局:「令和2年経済センサス」

財務省:「令和2年度法人企業統計調査」

経済産業省:「第10回 産業構造審議会 製造産業分科会」、「経済解析室ひと言解説集」

World Bank:「Commodity Markets」

World Steel Association(世界鉄鋼協会)

一般社団法人日本鉄鋼連盟

一般社団法人エネルギー情報センター

業界地図(東洋経済新報社)

業種別審査事典(一般社団法人 金融財政事情研究会)

日刊産業新聞(株式会社産業新聞社)

本日の内容は以上になります。

次回もお楽しみに!では!

◉仕事に役立つセミナー情報を発信◉

メルマガのご案内

与信管理を無料で学べるメルマガ登録のお知らせ❗️

「メルマガ登録は▼コチラから▼」をクリックして登録🥳

●メルマガでは●貴社の与信管理に役立つ情報を配信しています💪

与信管理講座や無料セミナー等、有料級のセミナーを多数開催中!

与信、営業、総務、経理等ご担当様必見✨

Twitterもフォローお願いします!

昨日は夏用Tシャツを探しにモンベルへ。通気性がよく速乾で消臭機能にUVカットする寄付Tシャツを数枚買った。売上の一部は様々な支援団体の活動に役立てて、寄付が身近に感じれる消費。SDGsは17の目標を掲げているが、どの目標も達成するには国や企業、個人の3者が力を合わせることが重要ですね! pic.twitter.com/vKmIzncE9Q

— 佐々木正人|格付会社の営業部長【人生は楽しんだ者が勝ち】 (@rismon_sasaki) February 26, 2023

#最近の学び

#とは

#note

#ビジネス

#コラム

#エッセイ

#ブログ

#仕事

#学び

#営業

#経営

#しゃかせん

業界レポート 鉄鋼業 2023.02

この記事が気に入ったらサポートをしてみませんか?