業界レポート パルプ・紙・紙加工品製造業

今回は弊社独自で行っている業界レポート「パルプ・紙・紙加工品製造業」を取り上げたいと思います♪

業界レポートとは、リスクモンスターの心臓部であり、格付などの与信指標を生産・保守を行う「データ工場」が集計・分析しており、業界ごとの市場概要や業界動向、与信管理のポイントなどをまとめたレポートです。

こんにちは、佐々木正人です!

是非、最後まで読んで持って帰って下さい!!

フォロー✅・スキ💗・コメント📝大歓迎です!特に記事についてのコメント頂けると、今後の記事作成の励みになります。100%返答します( ´艸`)

(1) 市場概要

① 営業種目

‣ 紙製造業(洋紙製造業・板紙製造業等)

‣ パルプ製造業

‣ 加工紙製造業

‣ 紙製品製造業

‣ 紙製容器製造業 他

② 業界規模

総売上高 6兆7,505億円

上場企業数 30社

非上場企業数 3,567社

③ 業界サマリー

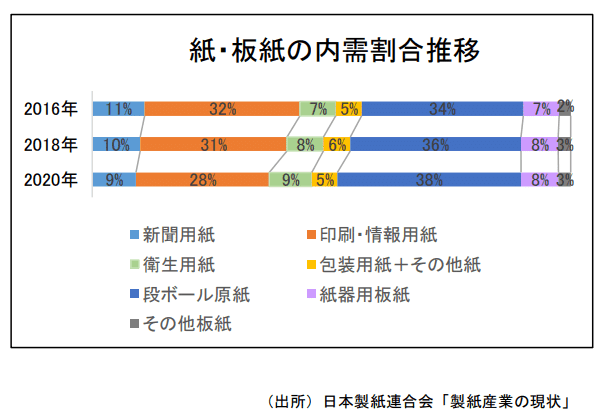

パルプ・紙・紙加工品製造業(以下、製紙業)の製品は、以下の通り。

‣ 印刷・情報用(印刷用紙、新聞用紙等)

‣ 包装用(段ボール原紙・クラフト紙等)

‣ 衛生用(トイレットペーパー等)

‣ 工業用(機能紙・絶縁紙等)

日本の製紙業界においては、王子ホールディングス(以下、王子HD)と日本製紙が二大メーカーであり、以下、レンゴー、大王製紙、リンテック、北越コーポレーションが続いている。この中で、レンゴーは板紙に特化しており、同業界では、王子HDに次いで第2位のシェアである。

製紙関連企業は、木材チップからパルプ・製紙まで一貫生産を行う、王子HDや日本製紙のような大企業から、紙製品、紙製容器等の二次加工品製造を行う、中小企業・零細企業まで、多数の企業が全国各地に点在している。

(業界としての特徴)

‣ 技術開発・改良の要素が乏しく、他社との商品の差別化が難しい成熟商品である。

‣ 典型的な装置産業であり、設備投資による生産性の向上が重要である。

‣ 単位量あたりの価格が低いため、輸送・エネルギーコストを必要とする輸出比率は低い。

(2) ビジネスモデル

【製紙業の流通構造】

総合製紙メーカー自体は、販売機能を持たず、その下の卸売業者が販売を担っており、一次卸売業者である「代理店」から、地方ごとに商圏を持つ二次、三次の「卸商」に卸される構造となっている。

【製紙業の製造プロセス・コスト構造】

製紙原料であるチップは、約70%を輸入に依存している。主に、針葉樹チップを米国・豪州から、広葉樹チップをベトナム・チリから輸入している。

製紙業では、古紙と木材(チップ)、さらにパルプを原料に、それぞれを単独で用いたり、または配合したりしながら、各種の紙・板紙製品を生産している。原料の内訳は、約70%が古紙、約30%が木材(チップ)である。

最終製品価格の原料費および燃料費が、約40~45%を占める。原材料である木材を輸入に依存していることから、原油価格や木材価格、為替などの影響を受けやすい。

単位量あたりの製品価格が低いため、輸送・エネルギーコストを必要とする輸出比率は低く、各社とも日本国内の売上高が70~90%を占めている。事業の中心としては紙・板紙だが、機能紙や家庭紙(トイレットペーパー等)の利益率がやや高い。

製紙業は、資源循環型産業であり、行政を中心に古紙回収システムが確立されている。古紙回収率は約85%、古紙利用率は約67%と世界トップクラスである。しかし、品質的な問題によりこれ以上利用率を向上は困難である。

(3) 業界動向

木材チップからパルプ・製紙まで一貫生産を行う、王子HDや日本製紙のような大企業においては、大量生産に必要な広大な工場用地が必要であり、さらに水資源の確保が容易で、輸入木材チップの搬入に便利な港湾機能の確保が重要となる。製紙産業の集積地域としては、北海道(苫小牧市、釧路市等)、静岡県(富士市等)、愛媛県(四国中央市等)が挙げられる。

一方、印刷用紙や紙製品・紙製容器等の二次加工品製造を行う企業は、顧客に隣接した都市近郊に立地しているケースが多い。

近年では、インターネットの普及によってペーパーレス化が進み、紙の需要は減少傾向にある。さらに、2020年の新型コロナウイルス感染拡大により、テレワーク化が進むことで事務用紙の需要が減少し、国内出荷の下落率は2008年のリーマンショック時に迫る数値となっている。

一方でティッシュペーパーや不織布マスクなどの衛生関連商品は、コロナ禍の影響で需要が増加しており、段ボールに関してもネット通販市場の拡大によって需要が増加している。

製紙業の生き残り戦略として、以下の5点が挙げられる。

‣ 設備過剰による構造的な課題の解消と競争力の強化を目的とした、事業再編や業界再編

‣ ペーパーレス化による国内需要の縮小から、 ASEANやオセアニア等の成長市場への展開

‣ 需要が高まる段ボール製品や衛生用品の製造にビジネスモデルを転換

‣ 受注の小口化、短納期化、ジャストインタイム化への対応

‣ 低炭素社会、循環型社会に対応した高度バイオマス産業(*)の創造

*高度バイオマス産業とは、バイオ燃料事業、バイオ化学品事業、セルロースナノファイバー事業等を指す。

(4) 財務指標分析

(安全性分析)

パルプ・紙・紙加工品製造業(以下、製紙業)は、装置産業であるため、多額の設備投資が必要であり、製造業全体と比較して固定比率が高くなっている。

また、装置産業であることから設備投資を継続して行う必要があり、金融機関からの借入が増加しやすい。借入依存度は製造業全体よりも高く、自己資本比率、流動比率などの安全性指標は低水準にある。

(収益性分析)

製紙業の利益率は、製造業全体と比べて売上高総利益率、営業利益率は高いが、経常利益率は低い。これは、借入依存度が高いことに伴い、支払利息の負担が大きいことが要因である。借入返済を進め、財務状態を改善させることが重要な業種といえる。

(効率性分析)

斯業種は装置産業であるため、資産に占める有形固定資産の割合が高く、製紙業の設備投資効率は製造業全体と比べて低水準である。紙需要が減少する中、設備過剰という構造的な課題を抱えており、事業再編や業界再編による業界全体の競争力の強化が必要となっている。

【財務指標】

(5) 与信限度額の考え方

■与信限度額の設定方法

与信限度額とは、取引において自社が許容する信用供与の最大額であり、いかなる時点でも超過してはならないものである。与信限度額は、「必要かつ安全な範囲内」で設定する必要がある。必要な限度額は、取引実態を基に算出し、安全な限度額は、自社の財務体力や取引先の信用力(格付)を基に算出する。

●与信金額(必要な限度額)

実際の取引において、必要となる与信金額。パルプ・紙・紙加工品製造業に対して発生する与信取引としては、製紙原材料販売や中間製品(紙製品・紙製容器等)販売での「売買取引」が挙げられ、継続取引における必要な与信金額は、以下のとおり算出される。

与信金額 = 月間の取引金額 × 回収サイト

取引を行う際には、自社の取引条件が斯業界の平均水準から大きく乖離していないか、確認すべきである。買掛債務(委託取引を含む、以下同じ)回転期間の業界標準値が「斯業界の平均的な支払サイト」を表しているため、「月間の取引金額×買掛債務回転期間の業界標準値」によって、与信金額の基準とすることができる。

パルプ・紙・紙加工品製造業に対する平均的な与信金額

= 月間の取引金額 × 2.1か月

●基本許容金額(安全な限度額)

基本許容金額は、自社の財務体力がどの程度の貸倒れまで耐えうるかを予め計ることで、自社の体力を超える取引に対する牽制機能を働かせるものであり、自社の財務体力と取引先の信用力を考慮して算出する。一例として、自社の自己資本額に対して、取引先の信用力(格付)に応じた割合を安全な限度額とする方法がある。

基本許容金額 = 自社の自己資本額 × 信用力に応じた割合

(例 : A格10%、B格5%、C格3%、D格0.5%、E格0.3%、F格0%)

●売込限度額(安全な限度額)

取引先において、自社との取引シェアが高くなり過ぎると、自社が取引から撤退することが困難となる恐れがある。そのため、取引先の信用力(格付)に応じて取引シェアに上限を設けるべく、取引先が抱える買掛債務額の一定割合を売込限度額として設定する方法が考えられる。

売込限度額 = 買掛債務額 × 信用力に応じた割合

(例 : A格30%、B格20%、C格15%、D格10%、E格6%、F格0%)

仮に、取引先の売上高情報しかなく、買掛債務額が不明な場合であっても、業界標準値を用いて売上高総利益率(21.3%)と買掛債務回転期間(1.9か月)から、以下のように買掛債務額を推定することができる。

買掛債務額 = 売上高/12[月商] ×(1-0.214)[原価率] × 2.1(か月)[買掛債務回転期間]= 売上高 × 0.138

(例:売上高100億円・A格の場合:100億円×0.138[買掛債務額]×30%[信用力に応じた割合]=4.14億円)

(6) 与信管理のポイント

製紙業界は、王子HDと日本製紙グループの二大グループを中心に少数のグループに集約されており、取引に際しては、いずれのグループに属しているかの確認が必要である。

製紙業は、典型的な装置産業であり、設備過剰による構造的な課題を抱えている。成熟市場であるため、新規参入は少ないものの、内需が減少傾向にある中で競争が激しくなっており、事業再編や業界再編による業界全体の競争力の強化が必要である。M&Aを含む(事業・業界)再編や、海外進出等の戦略について把握しておくことがポイントとなろう。

財務指標分析で記述した通り、製紙業界全体として自己資本比率、流動比率などの安全性はやや低水準にあり、借入依存度が高い。また、大部分を輸入に依存している原燃料は、価格の大幅な上昇局面において、利益の圧迫要因になることから、木材チップなどの主原料や原油などの価格や為替変動には注意が必要である。

紙・紙加工品は、他社製品との差別化が困難であり、製品単価が低く輸送費負担が大きいため、地産地消の傾向が強いことも相俟って、急激な売上増加による収益性向上は見込みにくく、生産性の向上や流通の合理化等が課題となる。

装置産業である製紙業は、新規設備購入のほか、現有設備の改修、古紙利用率向上、環境保全、合理化・省力化等の投資が必要となる。したがって、設備投資に対する生産計画や資金計画が適切か、確認することが重要である。

そのほか、①環境問題への取り組み、②段ボールや衛生用品等の高付加価値品の取扱い、③後継者不足などに対する取り組みも与信管理上は重要な確認ポイントとなる。

【参考資料】

総務省統計局:「平成28年経済センサス」

財務省:「令和2年度法人企業統計調査」

日本紙パルプ商事株式会社:「図表:紙・パルプ統計」

日本製紙連合会:「製紙産業の現状」

業界地図(東洋経済新報社)

本日の内容は以上になります。

次回もお楽しみに!では!

◉仕事に役立つセミナー情報を発信◉

メルマガのご案内

与信管理を無料で学べるメルマガ登録のお知らせ❗️

「メルマガ登録は▼コチラから▼」をクリックして登録🥳

●メルマガでは●貴社の与信管理に役立つ情報を配信しています💪

与信管理講座や無料セミナー等、有料級のセミナーを多数開催中!

与信、営業、総務、経理等ご担当様必見✨

Twitterもフォローお願いします!

自信のない時ほど「大丈夫、失敗しないから」って何度も呟く。何回も何回も呟いてると不思議と失敗しないと思い込んでくる。つまり脳科学者じゃない僕が脳科学的に言うと、自分に暗示する思い込みってプラスの作用があるみたい。ただし準備を入念にした人に効く「おまじない」なんだけどね!

— 佐々木正人|格付会社の営業部長【人生は楽しんだ者が勝ち】 (@rismon_sasaki) December 11, 2022

#最近の学び

#とは

#note

#ビジネス

#コラム

#エッセイ

#ブログ

#仕事

#学び

#営業

#経営

#しゃかせん

業界レポート パルプ・紙・紙加工品製造業 2022.11

この記事が気に入ったらサポートをしてみませんか?