番外編②:「ジョイント・ベンチャー」についてまとめてみた

番外編②ということで「ジョイント・ベンチャー(以下、JV)」について、まとめてみたいと思います。

JVという言葉自体はちょくちょく耳にしますが「それって一体何?」ということは、調べてもよくわかりませんでした。(ネットで検索すると、用語説明レベルの話か、難しそうな文献が少しヒットするくらいでした)

そこで、下記の本をもとにJVについてまとめてみようと思います。

(こちらの本、しばらく前に本屋さんで見かけて存在自体は知っていたのですが、分厚くて読むには至らず・・・という感じでした)

なお、記事の中では本に沿ってまとめていきますが、まとめている内容は「私の解釈を多分に含む内容」となります。そのため、この記事の内容が必ずしも正しいわけではありませんので、その点はご留意いただければと思います。

はじめに

JVは、企業連携の選択肢として重要な手段であり、世界中で広く利用されています。ところが、JVはその過半数が失敗例であると指摘されており、企業としての存続期間も平均すると短いと言われています。

JVは、各パートナー(親会社)が約束通りにそれぞれの物的資本と人的資本を出し合って、合弁事業に必要な経営資源を効率的に活用し、得られた果実をパートナー間で合理的に分配できるならば、単独事業を上回るシナジーの利益を享受できるはずの仕組みです。

しかし、各パートナーが相互に相手方の行動に不安を抱き、協力と非協力の間でいわゆる「囚人のジレンマ」的状況に陥ることが多いことが、JVが失敗する一つの要因であると言われています。

上記のような構造的問題が存在するにも関わらず、JVが活用され続ける理由は「囚人のジレンマ」的状況を克服してシナジー発揮できた場合の期待利益が大きいためです。

そのため、JVの構造や想定事象を正しく把握し、状況に応じて適切に舵きりしていくことは、ビジネスパーソンとして挑戦するに値する事柄であると考えることができます。

序論

ジョイント・ベンチャーの定義

「ジョイント・ベンチャー」は、2者以上の相互に独立した法人企業体(親会社またはパートナーという)が、共同してある一定の事業を営むために、共同で物的資本および人的資本を出し、パートナーから独立した法人格を有する事業組織として設立した会社(合弁会社)です。さらに、パートナーは単なる資金提供者に留まらず、自ら合弁事業の経営に関与する、という企業間提携形態です。なお、「合弁会社」「合弁事業」を包括的に表す上位概念として「ジョイント・ベンチャー」という言葉を用います。

また、JVは法令上の言葉ではないため、JVの組織には様々な形態があり、その経営と会計の関係も一概ではなく、確立した定義は存在しません。

ジョイント・ベンチャーの経済的意義と本質的特徴

[1] ジョイント・ベンチャーのリスク・難しさ

JVではなく単独事業(100%)であれば、自社のガバナンスのもとで事業運営することができます。一方、JVの場合そうはいかず、「合弁であるがゆえに生じるリスク・難しさ(下記など)」を考慮する必要があります。

提携相手によって企業の社会的評価(reputation)が下がるリスク

知的財産を失うリスク

事業のコア領域において、相手方に不相当に依存するリスク

企業の戦略情報の漏洩リスク

文化の違いによる組織破綻リスク

合弁会社経営者の裁量権管理の難しさ

パートナー間の交渉コストと意思決定の遅れ

デッド・ロックの可能性

果実を独占できないリスク

撤退で揉めるリスク など

逆にいうと、上記に向き合い、乗り越えていくことがJVの事業運営では大切なこととなります。

[2] リスク・マネジメント

JVの事業運営者は、JVの発展段階に応じて「支配の分配」「果実の分配」「知的財産を巡る交渉」「退出の方法」「事業撤退」を、そのリスクを鑑みて適切に管理する仕組みを提示する必要があります。

[3] ジョイント・ベンチャーを選択する経済的意義

これまでみてきたリスクをとってまでJVを選択する理由は、JV運営がうまくいった場合の利益にあります。例えば、ある「不確実性の高い事業」に対して、そこに参入するには「巨額の先行投資が必要」な場合、JV設立をリスク分散の手段として実行し、その事業への参入障壁を下げ、利益獲得を目指すという戦略は合理的であると考えられます。

[4] ジョイント・ベンチャーの本質的特徴

JVの本質的特徴は、パートナー(親会社)間で事業運営に必要な合意形成を行い、合弁事業の目的を実現していくという、その意思決定プロセスにあります。

一方、JVの根本的な課題は「JVに出資しているパートナー(親会社)の立場から見て、合弁事業の成功(目標達成)とは何か?」ということです。この点はおそらく、時間経過によっても変わりうるため、定期的にアップデートしていく必要があります。

パートナー間の交渉の外観

パートナー間の交渉

JVをめぐる交渉にはパートナー間の交渉(株主間交渉)とJV内の交渉(取締役間交渉)があります。この交渉について、以下に記載していきます。

[1] パートナー間における交渉の場

パートナー間の直接交渉(株主間交渉)は、下記の形式で行われます。

設立前の直接交渉

設立後のオペレーティング・コミッティー

株主総会で株主が対立する図式での決議

デッド・ロック解消のための調停

仲裁または裁判

JV内の交渉(取締役間交渉)は、下記の形式で行われます。

JV内の取締役会の意思決定

各派遣役員間の交渉

片方のパートナーとJVとの取引交渉

[2] 交渉の目的:パイを最大化し、それを分割する

JVの交渉においては、パイの最大化及びその分割について、自己に最適な交渉戦略を立て、最終的な自己総合利益を最大化することが、交渉の目的です。

パイの最大化においては、相手方パートナーの協力を継続的に得る必要があります。一方、パイの分割は対立的な交渉となります。

[3] 交渉結果の確定

JVのパートナー間の交渉の結果として締結される契約は「不完備契約」とならざるを得ません。

不完備契約の問題を解決するために、実務的な対応として合弁事業の運営方針と問題解決方針に関する枠組みのみを規定する「関係的契約」を締結することとなります。

しかし、枠組みだけの関係的契約を締結するだけでは、各パートナーは相手方パートナーに対して不安を抱くことになり、シナジー効果を得るための協力関係の維持は困難になります。

そのため、不安を解消させるようなコミットメントをパートナーが示すことが重要となってきます。

各パートナーの利得

[1] 三種の利益

JVからパートナーが得る利益は(a)持分利益、(b)取引利益、(c)反射的利益です。

(a)持分利益

株主として得られる利益であり、キャピタル・ゲインとインカム・ゲイン

(b)取引利益

各パートナーがJVと取引することによって得られる利益

(c)反射的利益

持分利益、取引利益に該当しないシナジーの利益

(JVの存在によって得られる、パートナーに固有の利益)

[2] パートナーからみた利益の評価基準

パートナーにとってJVは、自己の真の利益(目的)を実現するための道具(手段)に過ぎないというリアリスティックな視座を持つならば、各パートナーはJVからの総合利益(a,b,c)の最大化を目標とすることになります。

逆にいうと、JVの評価基準は「パートナーの期待以上に、三種の利益を創出できたかどうか」ということになります。

パートナーの相対的交渉力に影響する因子

パートナー間の交渉には、パートナーの力関係や各パートナーの内部事情などの因子が影響を与えます。

[1] パートナーの規模の違いによる相対的交渉力の差異

例えば、50% : 50%JVのパートナーは、基本的にはパートナーが同額の投資を行いますが、各パートナー当事者にとってのJVの主観的価値は、パートナー企業の規模によって異なります。これを資産効果と言います。

[2] 生き残りのために不可欠な相手方

パートナー当事者にとって、相手方パートナーの協力が必要不可欠である場合(特殊な技術を持っているなど)、交渉力は相手方の方が強くなります。

[3] パートナー内部の事情

各パートナーの内部組織が一枚岩でないために、交渉コストが増大してしまうことがあり、この行為によって相手方パートナーの信頼を失うことがあります。

コスト・センター型とプロフィット・センター型における交渉の差異

コスト・センター型とプロフィット・センター型では、以下のように交渉環境が

異なります。

[1] コスト・センター型

コスト・センター型JVとは、各パートナーの自社コスト・センターにおける自助努力のコスト削減が限界に達している場合に、相手の資源を利用してコスト削減するといったコンセプトのJVです。

コスト・センター型JVは相手の資産を利用したうえで共有物の利用率を奪い合うものであり、その交渉環境は対立的になりやすい傾向があります。

[2] プロフィット・センター型

プロフィット・センター型JVは、両パートナーが共同で事業を行うシナジー効果によって第三者から利益を上げるビジネスモデル を遂行するために設立されるJVです。

プロフィット・センター型JVは、シナジー効果の最大化が期待されるため、両パートナーとも協力の精神が芽生えやすい傾向にあります。また、パートナー、JVメンバーの意識は外部環境・顧客に向くため、JVへの権限移譲を進めて迅速な意思決定がなされる場合が多いです。

交渉の段階

JVは[1] 検討・準備、[2] 設立、[3] 運営、[4] 変異・解消の四段階に分かれます。そして、どの段階にあるかによって交渉目的や目指すべきことが異なってきます。

[1] 検討・準備段階の交渉

この段階では、下記を目的としたパートナー間の交渉が行われます。

事業の実現可能性の検討を正確に行うこと

事業形態の協議決定

利益最大化の仕組みと分配の基本方針

この段階の最大の脅威は「交渉決裂のリスク」です。準備の最終段階では、交渉決裂の火種が随所に存在するシビアな状態となります。

この交渉環境下では、交渉決裂リスクをより強く脅威と捉える当事者(コミットして引くに引けない状況、または、生き残りを賭けている状況にある当事者)が、より大きな譲歩を行う傾向にあります。

[2] 設立段階の交渉

この段階では、準備段階の合意事項の手続き履行期間であり、追加交渉すべき余地は本来少ない(はず)です。例えば、ライセンス契約、出向契約、資産譲渡契約、融資契約などの関連書契約が合意されていれば、その取引について主要部分の契約は完了していると言えます。

しかし、実際には上記のことが合意されているのは稀であり、それらの未完成部分を補完する目的で、パートナー間の追加交渉はこの段階でも継続します。

[3] 運営段階の交渉

この段階でのパートナーの関心は、もっぱら合意済みの運営方針に従ってJVが運営されていることと、相手パートナーが約束を守っていることをモニタリングすることです。そのため、「パートナーのモニタリング権限が確保されていること」がこの段階では最も大切なことになります。

[4] 変異と解消段階の交渉

両パートナーが適切な変異(JVの構造変化)に合意できた場合、新たなビジネスモデル のもとでJVが存続します。一方、合意できなかった場合はJVを解消する段階に進む場合があります。

ただし、現実問題として「JV解消」の意思決定をできることは稀であり、適切な解消交渉はできない(デッド・ロックに陥ってしまう)ことが多い傾向にあります。

ジョイント・ベンチャーへの出資比率の意味

[1] 出資比率設計の選択肢

JVの出資比率設計での主な論点は、下記となります。

パートナー間の出資比率を対等とするか軽重をつけるか

出資比率が対等でない場合、少数派に拒否権を付与して出資の動機を確保するか否か

上記について考慮すべきは「パートナーの貢献割合と出資比率は、実際には異なる」ということです。そのため、少し乱暴な言い方をすると50:50でも51:49でも、パートナー力関係の実態としては、あまり変わりません(会社法上は、50%資本を下回るパートナーは通常決議事項の決定権を失うため、大きな問題です)。

[2] 形式的な対等合弁が多くなる理由

これは現象としては多く散見されますが、その理由に定説はなく、個別事情が大きいと推察されます。そのため、その理由は「対等であることによる貢献意欲」や「50%くらいは欲しいという経営者のメンタリティ」が影響していると想像されます。

ジョイント・ベンチャーに対する資源の拠出に関する交渉

[1] ジョイント・ベンチャーにおける人的資本と物的資本

「人的資本」とは、知識や技能のように、一般に譲渡不能です。また契約で明確に縛ることも難しいため、事後的なモニタリングが必要な経営資源となります。

「物的資本」とは、金銭や有物体のように、一般に譲渡可能です。その扱いは、事前に契約によって明確化することができます。

なお、知的財産は「人的資本」と「物的資本」の中間のような位置づけとなります。

交渉の前提

JVの設立検討にあたって、各パートナー企業は少なくとも2つのことを検討します。

そのJV設立によって得られる利益は何か?

特に、相手方パートナーと組むメリットは何か?

⇨ 「シナジー」という概念で表されるその計画のリスクは何か?

特に、相手方パートナーと組むことによる問題点は何か?

⇨ 「利害対立」という概念で表される

シナジー

[1] シナジーの定義

シナジーとは、各パートナーがJV設立・運営によって得られる利益であり「持分利益」「取引利益」「反射的利益」に分解できます。

[2] シナジーの類型

シナジーには12の類型があります。

(a)不戦条約型:業界1位企業と2位以下の企業が組むことで、市場占有する

(b)施設共用型:稼働率が低い工場などを共同利用して、無駄を削減する

(c)資源確保型:貴重な原材料を保有する企業と技術保有企業が組む

(d)販路等利用型:販売チャネルを共有化する

(e)信用補完型:知名度のない企業が、知名度ある企業の信用を利用する

(f)コンサルタント型:新規参入の際、顧客を理解している企業と組む

(g)摩擦緩和型:外国企業が地元企業と組んで、様々な摩擦を緩和する

(h)ブランド導入型:パートナーの有するブランドイメージを利用する

(i)技術導入型:パートナーの特許や技術ノウハウに期待する

(j)共同開発型:双方向で技術などのノウハウを共有する

(k)データ共用型:データ保有企業と解析技術を保有している企業が組む

(l)費用分担型:大型の初期投資が必要な事業を、何社かでリスク分散する

利害対立と不安

JVの各パートナーが「内在する利害対立の存在」を自覚することは、時として適切な意思決定の助けとなります。

[1] ジョイント・ベンチャーのおける利害対立

JVの利害対立パターンは、大きく2つあります。

(a)利益相反に関する利害対立

JVがパートナー(親会社)の利益を阻害するパターンです。

例えば、JVがパートナーの事業と近しい領域で事業展開してしまい、利益を奪い合うケースなどが想定されます。

(b)技術・ノウハウに関する利害対立

各パートナーが有する技術・ノウハウを組み合わせることによって初めて得られる機会があるのは確かです。しかし、技術・ノウハウ公開によりその希少性が下がり、パートナーが「損をした」というような感覚となり、対立することがあります。

[2] ジョイント・ベンチャーにおける不安

JVにおいて、各パートナーは「不安」を抱くことが多いです。そして、各パートナーが抱く不安は、4つに分類されます。

(a)経営から排除される不安

(b)相手方が再交渉に応じない不安/不利な再交渉を強いられる不安

(c)相手方が機会主義的になり、こちら側が「くたびれもうけ」になる不安

(d)相手方が退出する不安/退出できなくなる不安

交渉の対象

支配の分配

[1] 持分の分配をめぐる交渉

JVにおいて、交渉の出発点となるのが「持分の分配」です。

パートナー(親会社)が2社だとすると、自分側が過半数(51%以上)を取れば、相手方と意見が合わない時でも、会社法上は相手方を経営から排除して、最終的には自分の意見を通すことができます。逆に自分側が少数(49%以下)になってしまうときは、経営から排除される不安を持つことになります。これに対して、両者が対等(50%ずつ)の場合は、両者とも排除される不安はないが、デッド・ロックのリスクが高まります。

[2] 取締役会の構成をめぐる交渉

JVでの取締役会の構成は、ほぼ持分割合に応じて取締役ポストをパートナー間で分配するのが普通です。また、CEOとCFOをいづれかのパートナーが任命する権利を持つかも重要な交渉項目となります。

[3] 拒否権の分配をめぐる交渉

もちろん、基本的には持分割合で拒否権の有無は変わるわけであるが、場合によっては持分割合によらず、特例的に拒否権を認める体制を作ることもできます。

[4] 情報開示請求権をめぐる交渉

50%:50%のJVであったとしても、両パートナーが等しく経営に携わることは現実的には難しく、どちらかが主導権を握ることになります。その場合に、主導権を与えた側は相手方をモニタリングするのに欠かせないのが「情報開示請求権」です。その権利行使する手段として「財務・経理担当役員ポスト」を握ってしまうことは有効です。また、監査役などを派遣することも有効なモニタリング手段となります。

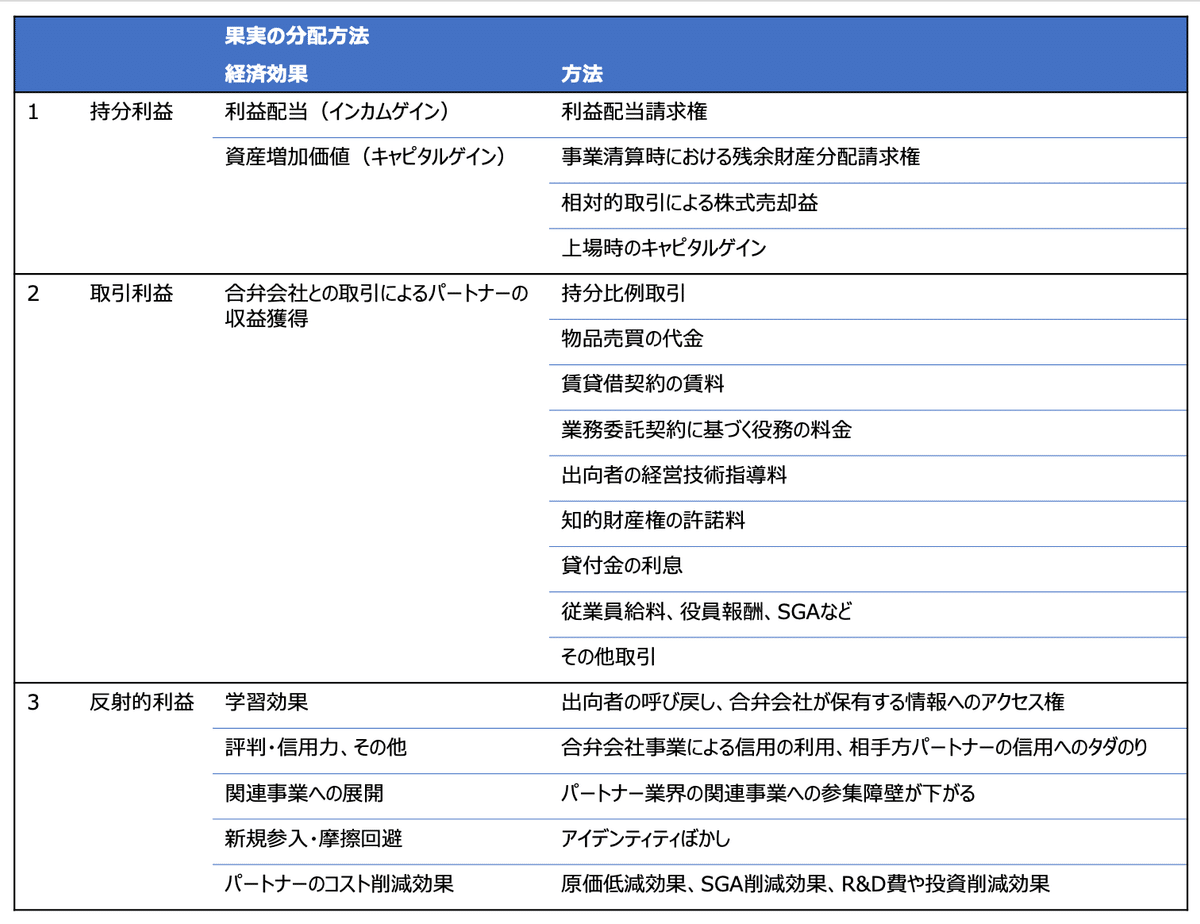

果実の分配

果実とは、前述の「持分利益」「取引利益」「反射的利益」であり、分配の具体的な方法は下表の通りとなります。

退出の方法

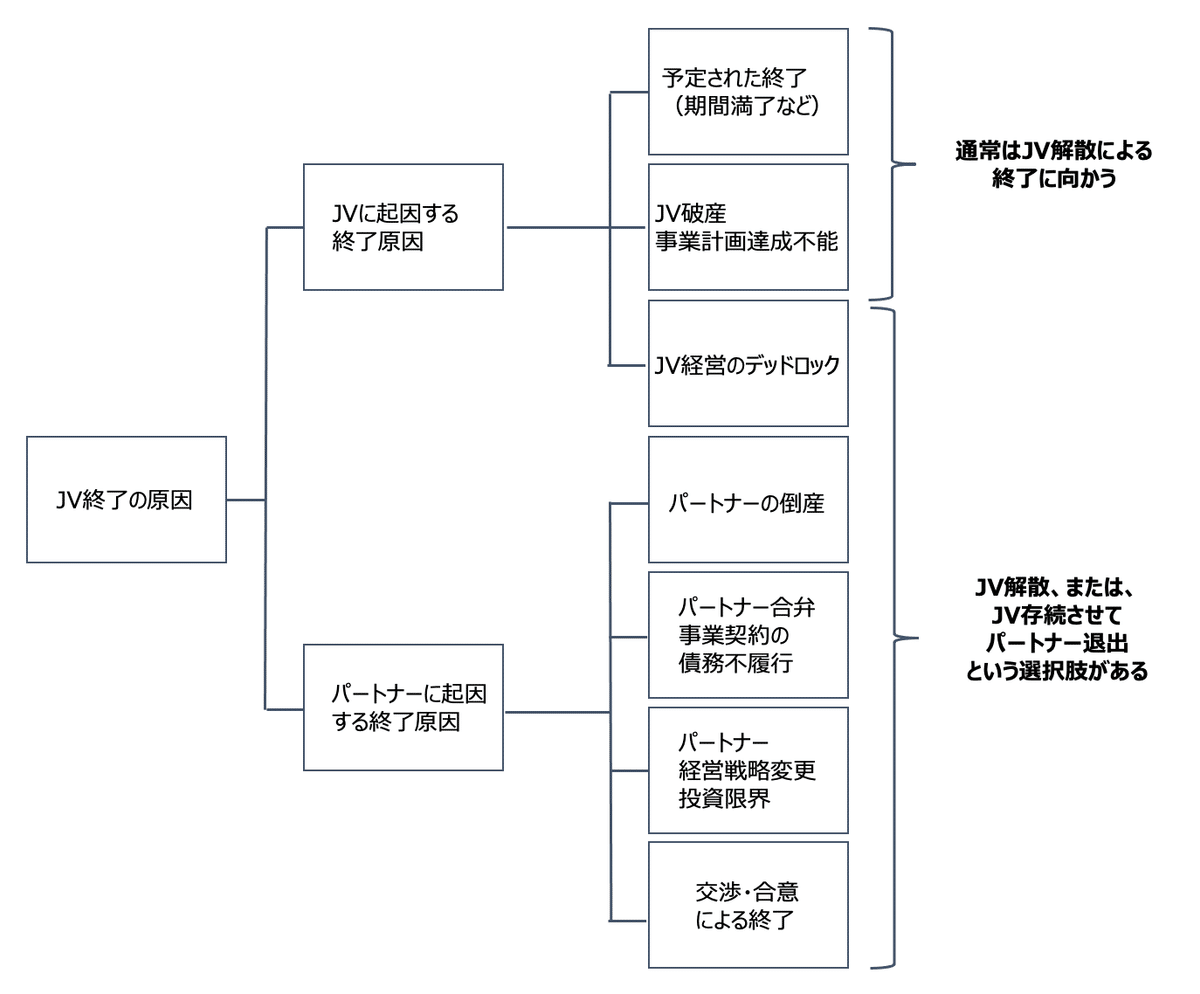

パートナーがJVから退出(exit)する方法は、JV設立時の重要な交渉対象です。ただし、「事業開始時」に「終わり」の取り決めを交渉のテーブルに載せるのは躊躇され、きっちりと議論できていないケースが多いというのが実態です。

JV終了には様々な原因が想定されますが、下記のように整理できます。

ジョイント・ベンチャーの発展過程

ジョイント・ベンチャー発展の四段階

[1] 発展段階

JVの発展過程は、次の4つに大別できます。

第一段階:パートナー間で合弁事業を検討し、合弁会社設立を準備する段階

第二段階:合弁事業契約を締結して、合弁会社を設立する段階

第三段階:合弁事業を遂行して、合弁会社を運営する段階

第四段階:JVの構造変化または解消する段階

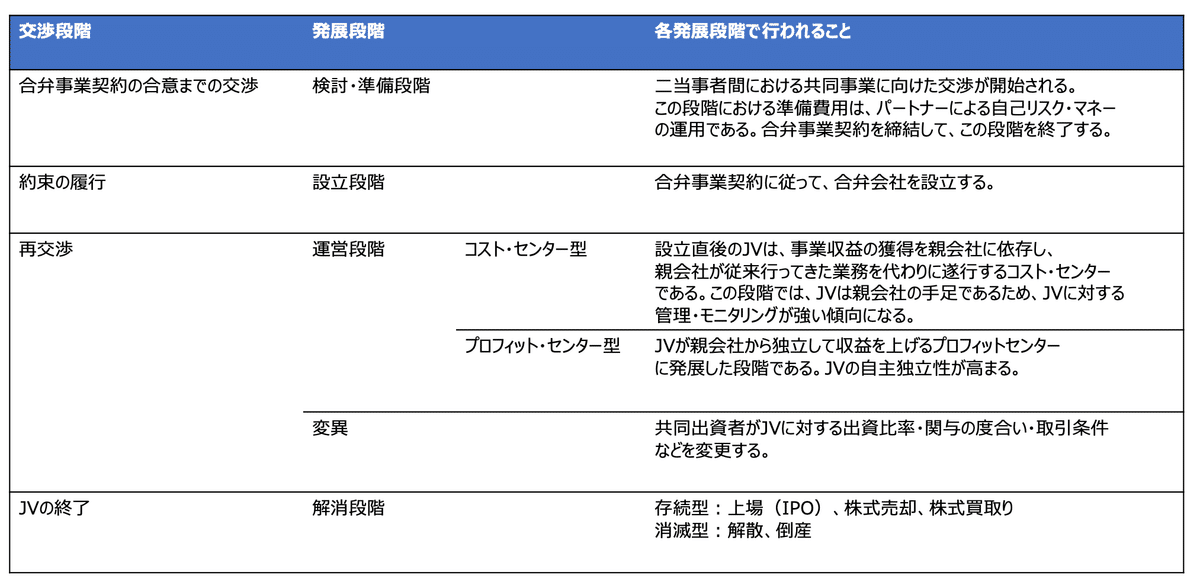

[2] 各発展段階で行われること

各発展段階で行われることを、下表にまとめました。

三当事者交渉の開始

出向者の自主独立性とモニタリング

親会社からの出向者から構成されるJVに関して、「まだ親会社のコスト負担なしには利益創出できていない段階」であれば、出向者に与えられる自主独立性は、極めて限られたものになるのが通常です。一方、JV自体が利益創出し、独り立ちできる状態になれば、出向者の自主独立性も高めることができます。

また、「親会社の方針」によっても、出向者の自主独立性は変わってきます。親会社がJVを「独立した利益の稼ぎ手にしたい」と考えているのであれば、出向者のインセンティブを高めるべく、広範な自主独立性が与えられます。

[1]出向者の自主独立性の与え方

具体的な自主独立性の範囲調整手段としては、「合弁会社の取締役会規定」および「社長の決裁権限規定」が用いられます。自主独立性の範囲を広げる場合には、取締役会決議事項は重要なものだけに絞り、社長の決裁権限を広くします。

また、親会社からの出向者をJVに転籍させたり、プロパー社員・役員を採用することによって、出身母体から独立性を高めることもあります。

[2] モニタリングの手段

出向者に一旦広範な自主独立性を与えた場合でも、親会社によるモニタリングは必要です。

まず、パートナー(親会社)が株主としてJVの取締役会の議題と付議資料を事前に確認するとともに、事後的に議事録をチェックすることは、基本的ですが重要なモニタリング手段です。

多くの場合、親会社がJVの業績を常時チェックし、親会社の承認を要求する事項について指示を与え、出向者が親会社からの指示に従わない場合には、当該出向者をJVの取締役から辞任させて親会社に呼び戻すこともあります。

モニタリングの結果、出向者の自主独立性を制限すべきであると親会社が判断した場合には、取締役会決議事項の拡大(社長決裁権限の限定)、株主の事前承認事項の拡大などによって、出向者の権限を縮小することもできます。

合弁事業契約締結後の交渉

ジョイント・ベンチャーの資金調達

JVの資金調達については、両パートナー(親会社)が相互に拒否権を持つことが通常です。そのため、JVの場合の資金調達は、まずは「両パートナーの合意形成」が必要になります。

[1] ジョイント・ベンチャーの資金調達の特徴

JVの資金調達の相手は、ベンチャー・キャピタルや銀行などのプロ投資家だけではないというのが特徴となります。そのため、関係者との合意形成ロジック/コミュニケーションは、個々のJV資金調達状況にあわせて柔軟に構築していくという心構えが必要です。

[2] ジョイント・ベンチャーの資金調達手段

JVの資金調達手段は、以下の通りです。

(a) 設立出資金の払い込み

(b) 株主割当増資

(c) 第三者割当増資

(d) 融資

(e) 内部留保

(f) 親会社との取引価格の有利改訂

(g) 第三者との取引開始承認(プロフィット・センター化)

(h) 新規株式公開(IPO)

(i) 補助金・税制上の優遇措置

ジョイント・ベンチャーの終了

JVの平均存続期間は約7年で、10年以上存続するものは14%という統計的数値があります。事業の成否にかかわらず、JVの「終了」は「設立」よりも難しく、実務上も重要な課題となります。

ジョイント・ベンチャーの成功と失敗の定義

JVの成功とは「パートナーにとって、三種の利益の総和が期待以上に獲得できた場合」を指すのが一般的です。

JVの失敗には、下記のような類型があります。

組織マネジメントの失敗

:各親会社からのリソース拠出が不十分で、事業失敗するケース果実の分配における失敗

:利益配分についてパートナーの欲求不満を招き、予期せず終了するケース事業マネジメントの失敗

:リソースは十分あったが、三種の利益を思うように獲得できないケースパートナーに紐づく失敗

:パートナー企業の倒産、事業失敗により、JVにも影響が出るケース

ジョイント・ベンチャーの終了原因

[1] 予定された終了

(a) 目的達成による円満解消:成功による終了

(b) 存続期間満了による終了:成功・失敗と関係ない終了

(c) 設立時点の織り込み済みリスク(解散原因)の発生:失敗による終了

(d) パートナーの合意に基づくJVの終了(IPOによるJV独り立ち等)

[2] 予定外の終了

JVは、パートナーの協力が得られなかったり、設立時に想定していなかった事態発生により、予定外の終了を迎えることがあります。例えば、下記のようなケースです。

JV事業自体に対する見込み違い(過大評価)

相手方パートナーに対する期待外れ

事業環境/前提条件の変化

原材料の異常な高騰

為替レートの激変

パートナーが買収された など

失敗の要因

失敗の要因は、下記のように分類できます。

設立時点において失敗の要因を内包しているケース

JV設立時のビジネスモデル 、組織設計に欠陥がある場合です。

これを避けるために、状況に応じて柔軟な変化が必要です。変化の対応に失敗するケース

状況に応じた変化に成功すれば、JVは飛躍の機会を得ることができます。

ただし「意思決定には各パートナーの合意が必要」というJVの特性上「JVは変化するのが難しい」という現実があります。

添付資料

書籍の巻末に、2002年〜2012年末の間に公表されたJV一覧が掲載されていました。日本企業が関わるJVだけでも500社くらいあり、驚きました。

以上です。

今回の本は、JVを活用するパートナー(親会社)の視点で書かれていました。

自分としては知らないことが多かったので、とても勉強になりました。

また、本の中には法律の話などの詳細説明も記載してあります(そういった話は、自分の理解が追いつかない部分もあったので、noteには記載しませんでした)。

気になる点がある方は、ぜひ、実際の本を読んでいただければと思います。

この記事が気に入ったらサポートをしてみませんか?