マーケット概観 ー 金利、FX、株、etc. @01 Aug 23

さて日銀YCCの「7月の変」を経てマーケットも徐々に夏休みモードに。FRBによる+5%もの「世紀の利上げ」も終焉に向かいつつあり、「損切丸」で書けるネタも尽きてきた(?苦笑)。ここで一旦総括してみよう。

<金利>

アメリカ

たった1年半で4回連続+0.75%を含む+5%の「世紀の利上げ」を成し遂げたFRB。かつてはメキシコやタイが国家危機に陥ったが、クレディスイスが無くなったりシリコンバレー銀行が潰れたりと影響は出たものの、むしろこの程度で済んだのは奇跡的。韓国やアジア諸国などは経済力をつけ、かつてのような「ドル依存」は解消している。

金利の世界で@5%は「複利効果」↓ など ”効き始めるポイント” として理解されており、大分 "終わり" に近付いてきた。@7%にも達しようとするモーゲージ(≓住宅ローン)も徐々に ”効いてくる” だろう。

かといってベビーブーマー▼4,000万人引退による「人手不足」を起点とする「インフレ」はかなり粘着質で、今年前半ウォール街が切望したような拙速な「利下げ」も見通しにくい。米国債市場とFRBの意思疎通は徐々に進み、「利下げ」開始が2024年後半にずれ込んだ現在の市場予想は居心地の良い ”ゴルディロックス” でもある。

(参照) 株価の「ゴルディロックス」。ー マーケットに ”3匹の熊” はいるのか。|損切丸 (note.com)

裏を返せば米国債は売りも買いも仕掛けにくくなったわけで、この1年半に見られたような "興奮" は影を潜めるだろう。

ヨーロッパ

「利上げ」対応が遅れた点ではラガルド総裁もパウエル議長と同罪。 パウエル議長の "心変わり" 。|損切丸 (note.com) に付いていっただけだ。

ECBの本音は、特にドイツ、フランスの輸出競争力維持のためある程度「ユーロ安」を維持すること。「利上げ」終了についてもFRBに付いていく可能性が大であり「実質金利」をドル以下に抑えていくだろう。そういう意味ではこちらも米国債同様つまらない相場になる。

イギリス

面白いのはかつては2桁金利の常連だった英国債。こちらは根っからの「インフレ」体質であり「米中対立」による「ディスインフレ」脱却の影響をモロに受けている。輸出主導のヨーロッパと違ってこちらは「ポンド安」は必要無い。むしろ激しい「インフレ」を抑えるため「ポンド高」が必要で、米欧とは離れた独自の動きを示す可能性がある。

日本

そうなるとファンドの次のターゲットはJGB(日本国債)という事になる。まあ彼らにとっては過去に連戦連敗で痛い目に会い続けた「日本金融村」。村の中だけでこっそり情報が回るだけに簡単ではないだろうが、欧米国債で稼げないとなれば参入せざるを得ない。

YCC上限を@1%に上げてしばらくは様子見だろうが、次は「マイナス金利」の廃止。実は日銀当座預金500兆円のうち@▼0.10% ”徴求” しているのはたった30兆円程であり実質的な緩和効果はない。だが問題は "政治的メッセージ" 。実際「XXXミクス」支持の与党議員から今回のYCC変更に物言いが付いており、派閥争いの様相を呈している。

いずれにしろ「マイナス金利」廃止の後は「金融緩和姿勢を続ける」とは言えなくなる。円金利市場は大きな転換点を迎えるだろう。もっとも日銀保有のJGBの平均利回りが@0.21%程度との見立て ↓ もあるので、付利金利を@0.25%以上に上げるのには抵抗もある。日銀に「損」が出れば財務省が手当をしなければならず「財政健全化至上主義」に反するからだ。

かつてのように「円高」が主流だった時代と違い、競争力の衰えた日本は「円安」が問題化。早晩「金利を上げたくない」などと贅沢な事は言っていられなくなる。円マーケットは白熱してくる可能性を秘めている。

中国、ロシア

中国の不良債権問題は「ゼロ金利」になってもおかしくない程深刻。だが「中国離れ」が進む中「人民元安」は景気浮揚に繋がらない。それどころか海外資本の国外逃避リスクが高く、本当に必要な「ドル」が足りなくなる。かといって「ドル売介入」で虎の子の外貨準備を使えば状況は悪化する一方。はっきりいって身動きが取れない。若年失業率の高騰も大問題であり、経済実態はかなり悪い。

戦争中のロシアはそれ以上に厳しい。筆者は決して ”西側” (苦笑)の情報に毒されているわけではないが、@11%台にまでじわじわ上昇する10年ロシア国債金利と「ルーブル安」を見ていると「お金」不足は深刻。人民元を売って必要なドルを仕入れているようだが、それは「人民元安」を呼び込む事に繋がり支援する中国にとっても痛し痒し。どこまで我慢できるか。

<FX>

米国債が ”ゴルディロックス” 入りする中、FXトレーダー達は「ドル買い」から「ドル売り」に転じようとしている。これを阻害しているのが「ドル円」だろう。「ユーロ安」重視のECBも邪魔で「ドル買い」一辺倒で儲かったここ1年半のような訳にはいかなくなる。

これを一気に動かす可能性があるのが日銀による「利上げ」転換。海外勢は基本金利差狙いの「円売り」でキャリートレードを続けながら "ドテン" の機会を虎視眈々と狙う。JGBの注目度は格段に高まるだろう。

尚、「キャピタルフライト」(資本逃避)と言う意味では人民元、香港ドル、ルーブルに波乱があるかもしれず、頭の片隅には入れておきたい。

<株価>

NYダウ、ナスダック、S&P

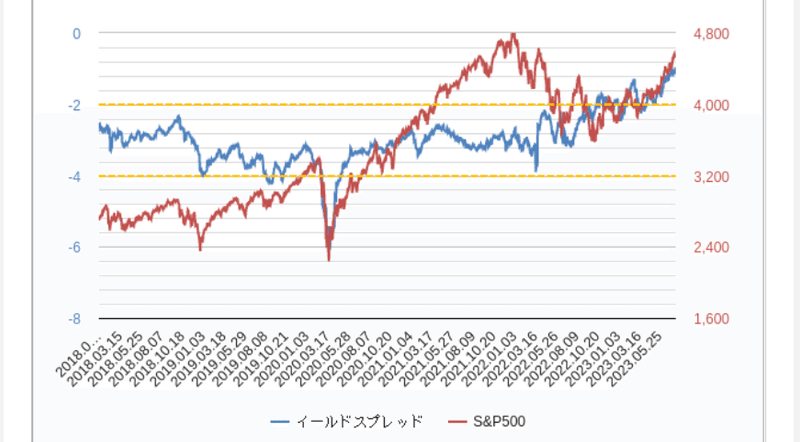

米国債の ”ゴルディロックス” を歓迎しているのが米株式市場。「利上げ」が相当邪魔だったのだろう。マーケットははしゃいでいる。だが「イールドスプレッド」↓ で見ると、S&Pは歴史的高値のゼロ近辺に貼付いたままで余り楽観できない。あとは「利下げ」待ちになるが、きっかけ次第で思わぬ波乱があるかもしれない。

独DAX、英FTSE

エネルギー価格高騰のダメージをモロに受けているのが欧州であり、株価を見るとこの2年間ほとんど上昇していない。特にドイツの不調が深刻。「インフレ」退治が最優先だがECBが望む通り「利上げ」を止められるか。サプライズがあるとすれば「戦争」の終結になる。

日経平均

欧米株価と比較すれば依然「割安」。「円安」と「インフレ」が名目株価を押し上げる効果もある。半導体工場が熊本に出来る(水が綺麗な事が重要らしい)など「中国離れ」の強力な選択肢ともなっている。

心配があるとすれば「円安」が進み過ぎる事。ドル円が@145円程度ならそれ程心配ないが、これが一気に@150円を超えると「日本売り」の流れとなり、さすがに日経平均にも売り圧力になる。「円買い介入」もあるだろうが、最終的には日銀の「利上げ」が必要になる。「財政健全化至上主義」を捨てられるのか、日本は歴史的分水嶺に立つ。

<不動産、原油、暗号資産、その他>

「利上げ」進行でイギリスを筆頭に不動産価格に調整圧力がかかっている。アメリカでもリモートワーク拡大の中、オフィス需要の縮小から主要都市の賃料が低下。まあ元々ロンドンもNYもサンフランシスコも高過ぎたのでこのくらいの調整は健全。だが日本と違ってマーケットを利用した復元力があるので「バブル」崩壊のような事態にはなるまい。

一方脚光を浴びているのが日本の不動産。日経平均同様、グローバルでは割安感が顕著。国内にも1,000兆円を超える「預金」があるのだから「お金」はある所にはある。海外だけでなく何億円もするタワマンを現金で買ってしまうような「富裕層」は存在する。

これだけ「インフレ」になって金利も不当に低ければ「お金」の目減りリスクは強烈。一部メディアが煽る「バブル」説に筆者は組みしない。猫も杓子も不動産を買い込んだ1980年台からは程遠い。ロンドンの不動産が英国ス市民の手が届かない値段になったのが30年前だが、今の東京はそれに近い。

一方もう崩壊しているのが中国。こちらは正しい情報が伝わってこないだけに不気味。図体が大きいので余波には気を付けたい。

一時@70ドル割れになった原油価格だが、ここまで下がるとサウジやロシアだけでなく、同じ産油国であるアメリカにも被害が及ぶので@80ドル台まで戻したのは自然。あとは株価や各国の景気動向次第になる。

暗号資産についてはコメントが難しい。一時は「夢の資産」としてブームになったが取引量が激減して人気は下火。業界は「お金」を集めようと躍起だが、取引所自体が潰れるなど思わぬリスクも顕現化。今では「損する人」をおびき出すような手口も見え、完全に怪しい。前途多難といっていい。

今相場について考えている事を整理しようと書き出したら、結構な量になってしまった(苦笑)。だが今はそれほど重要な歴史的転換点。考えなければいけない事は多い。5年後、10年後後悔しなくていいよう "見落とし" だけは避けたい。全てのヒントは日々のマーケットに潜んでいる。

この記事が気に入ったらサポートをしてみませんか?