パウエル議長の "心変わり" 。

まあ、よくここまで "心変わり" 出来たものである。ある程度予想はされていたが、パウエルFRB議長の ”タカ派” 転身。

昨日(11/30)の米上院銀行委員会での証言の原文抜粋(英語+意訳)↓

"Since the last meeting, we've seen basically elevated inflation pressures, we've seen very strong labor market data without any improvement in labor supply, we’ve seen strong spending data too,"

(前回会合以降、インフレ圧力は高まり、労働力の供給が改善されないまま雇用は大変強く、消費増大のデータが見られる)

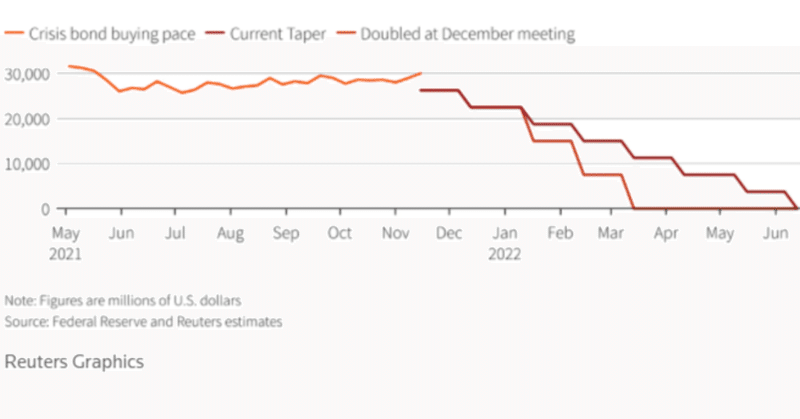

“High inflation, now running at more than twice the Fed's flexible target of 2% annually but which the central bank has for months characterised as "transitory" is only expected to ease in the second half of 2022. I think it's probably a good time to retire that word. We are actually at our next meeting in a couple of weeks going to have a discussion about accelerating that taper by a few months."

(FEDの目処としている+2%の倍以上もの「高インフレ」を「一時的」としてきたが、おそらく2022年央まで続く。もはや適切な表現ではなく、削除した方が良い。次の会合(12/15)でテーパリングを数ヶ月前倒しすることを議論することになる)

“Health officials are racing to determine how transmissible and deadly the new variant is and to what extent current vaccines remain protective. The old variant dented the U.S. economy over the summer, slowing employment gains amid workers' fears of contracting the virus and exacerbating supply chain snags that have driven up inflation”.

(衛生局は新型株の感染力や、現行のワクチンがどれ程効き目があるのかについて研究中だが、旧型株については、今夏、雇用の減少やサプライチェーンの断裂を悪化させ、インフレを加速させる結果になった)

" ... I am told by experts we'll know quite a bit about those answers within about a month. We'll know something, though, within a week to 10 days. Then and only then can we make an assessment of what the impact would be on the economy ... For now, it's a risk to the baseline, it’s not really baked into our forecast."

(専門家によると、新型株について1ヶ月以内にある程度の情報、1週間から10日以内には何かが得られるだろうとのこと。その時点で経済への影響を量ることは可能だろうが、現時点で我々の予測には取り込んでいない)

まず目を引いたのが、今までの「インフレは一時的」= "transitory" という表現をあっさり削除してしまったこと。まさに ”ちゃぶ台返し” だが、これには「しっかりとした理由」がある。

バイデン大統領の「インフレ退治」宣言である。

アフガニスタン撤退の失敗以降支持率低下に喘ぐ民主党政権は、大統領選の中間選挙でも旗色が悪く、かなり追い込まれている。そこへ国内の物価上昇による不満が鬱積したため「インフレ退治」に大きく舵を切った。これがパウエル議長の "心変わり" を促したのは明白で、再任を期していた議長にしてみれば、ある意味不可抗力。なかなかの “役者” である。

新型株についても、今までの「ハト派仮面」を被っていた頃なら「テーパリング停止」を言ってもおかしくないところだが、ここでは「不確定要素」としてあっさり切り捨て。それどころか「労働供給力の制約やサプライチェーンの分断を生み、インフレを加速させた」と、まるでパンデミックは「利上げ」要因と言わんばかり。「インフレは一時的」とは随分違う(笑)。

これを受けて米国債市場は大きく変化。「利上げ」観測後退により、一時大きく下げていた2~5年国債金利は反騰。10~30年の金利上昇が比較的緩やかだったため、イールドカーブは大きく「ベアフラット」化した。

2019年11月や2021年3月の金利と比べると、いかにイールドカーブの形状が変化しているか、お判り頂けるはず。なかなかの大相場である。

もう一つ、実は大きな変化があった。物価連動債(TIPS)だ。” 「インフレ退治」に動かないFRB” を批判するように@3.10%付近まで高騰していた5年BEI(予想物価上昇率)だが、議会証言を受けて@2.83%まで急落。皮肉にもFRBへの信任を取り戻す結果になった。10年、30年BEIはあまり動かなかったので、BEIカーブの ”逆イールド” (短い期間の金利が長い期間を上回る状態)は「フラットニング」(平坦化)したことになる。

米株価「急落」には意表を突かれた方も多かったかもしれない。ただ、長期金利がそれほど上がらなかったことから推察するに、おそらくこれはパウエル議長のせいではない。専門外ながら「経験則」でいうと、株式市場のパターンが変化していることの現れだろう。

ご存じのように “株は売られた所は買い” の「押し目買い戦略」が2年以上に渡って機能してきたため、多くの市場参加者が “傾倒” してきている。事実今回の ”新型株・ショック” でも「絶好の買い場」という意見が支配的だった。だが相場というのは面白いもので、*あまりに多くの参加者が同じポジションに傾くと機能しなくなる。

*例えば10人の内8人が「買い」なら、後は「売り」ばかり。相場は上がらなくなり、それを見越して “玄人筋” は「投げ」誘発のために仕掛けたりする。こうやってマーケットは常に変化する訳で、 ”気付き” がその後の勝敗を分ける。まさに「喰うか喰われるか」。

これでFRBの「利上げ」を阻止するものはなくなる。いよいよ ”憶測” ではなく “実弾” による「資金吸収」が始まる訳で、これまでのようにはいかなくなるだろう。筆者も「利上げ」では随分 “痛い目” に遭ってきたが、過去にない規模の「過剰流動性解消」の過程で何が起きるのか、見通せる者はいない。あとは「自信」が「過信」にならぬよう、謙虚な気持ちで臨むのみ。せいぜい「喰われないように」気をつけたい(苦笑)。

この記事が気に入ったらサポートをしてみませんか?