競合企業の状況が丸わかり!有価証券報告書の活用方法

「競合他社の分析を頼む!」と上司から言われたけれど、どうやって分析すればいいか分からない・・・

競合企業が複数事業を展開しており、特定の事業どうしで損益を比較したいのに、競合会社の全社PLしか見当たらない・・・

そんなこと、ありませんか?

上場企業を分析する場合、これらの問題は「有価証券報告書」「四半期報告書」を活用すれば解決することができます。この記事では、それらの活用方法についてご紹介します。

そもそも有価証券報告書とは?

「有価証券報告書」とは、株式上場している会社が金融商品取引法に基づき公表を義務付けられている報告書で、各事業年度の会社概要、経営戦略、業績、財務状況、投資状況、統制状況、株主状況など、様々な会社の情報をまとめたものです。

(例)トヨタ自動車の有価証券報告書

そして、有価証券報告書が各期末時点の情報を掲載しているのに対して、同様に各四半期末の情報を掲載している書類が「四半期報告書」です。

この「有価証券報告書」「四半期報告書」は、各企業の現在の状況や今後の戦略がよく分かるだけでなく、上場している企業であればどの企業も同じフォーマットで記載されているため企業間の比較が容易であり、競合分析の手始めに最適な資料です。

ただし1つ弱点があります。それは情報量が多すぎることです。有価証券報告書のページ数は、少ない企業でも100ページ近く、多い企業だと200ページ以上にも上ります。ですが、全部を見る必要はありません。競合分析をするにあたって重要な箇所は決まっており、そこだけ追いかければ大体は把握できます。

今回の記事では、それらのなかでも「特定の事業ごとを比較する」という目的に絞って、どこをどのように見ればよいかについて書いていきます。

STEP1. 比較する会社を定義する

最初の一歩として重要なのが「比較する会社を定義すること」です。これができていないと、成果を得ないまま無意味に時間を捨ててしまいます。一言に「競合」と言っても、「分析結果として何を主張したいか」によって対象となる会社が変わってきます。

例えば自社がファッション系ECサイトを運営している場合、ファッション小売業界の構造や動向を分析するのであれば国内トップシェアのファーストリテイリングを分析するのが良いでしょうし、EC業界の構造や動向を分析するのであれば、国内企業でトップシェアのZホールディングスか楽天グループを分析するのが良いでしょう。さらに絞って、「ファッション系ECサイト」という業界の動向を分析するのであればZOZOを分析するのもいいでしょう。また、特定のライバル企業が他にあるのであれば、そこを分析するのもいいでしょう。

このように、まずは目的に応じて比較対象とする企業(=ベンチマーク企業)を絞ることが重要となります。

STEP2. 有価証券報告書をダウンロードする

次に、比較したい企業の有価証券報告書をダウンロードします。多くの上場企業の場合、企業ホームページのトップページに「投資家向け情報」や「IR情報」というリンクをクリックして、さらに「IRライブラリ」「IR資料」などのキーワードのリンクを経由して、有価証券報告書のページにアクセスできるようになっていることが多いです。

有価証券報告書の一覧ページでは、直近5年分の有価証券報告書や四半期報告書を閲覧することができます。企業の最新の状況を知りたい場合は最新の「四半期報告書」を、その企業の事業内容など詳細な説明を見たい場合は「有価証券報告書」を閲覧するとよいでしょう。

(例)パナソニックの有価証券報告書ダウンロードページ

STEP3. 比較する事業セグメントを定義する

比較したい企業が多角的な事業展開をしており、会社全体の損益を比較することができない場合は、その事業だけを切り取って比較する必要があります。

一般的に、そのように多角的に事業を展開している上場企業は、「事業セグメント」として事業分野を分類し、有価証券報告書や四半期報告書で各セグメントの動向について情報開示することが多いです。

なぜならば、様々な分野に事業展開しているのにセグメント別の業績を開示しない企業は「本当に適切なリソース分配ができているのか?」と投資家から不安視されるからです。多くの企業にとって最大の目標は企業価値向上(=投資家からの人気獲得)なので、そのような事態を避け、投資家にとって「分かりやすい」情報開示を行うようにしています。

比較したい事業セグメントがどれかについては、有価証券報告書の「3【事業の内容】」という章に各セグメントの内容が記載されているので、それを参考にしてみてください。

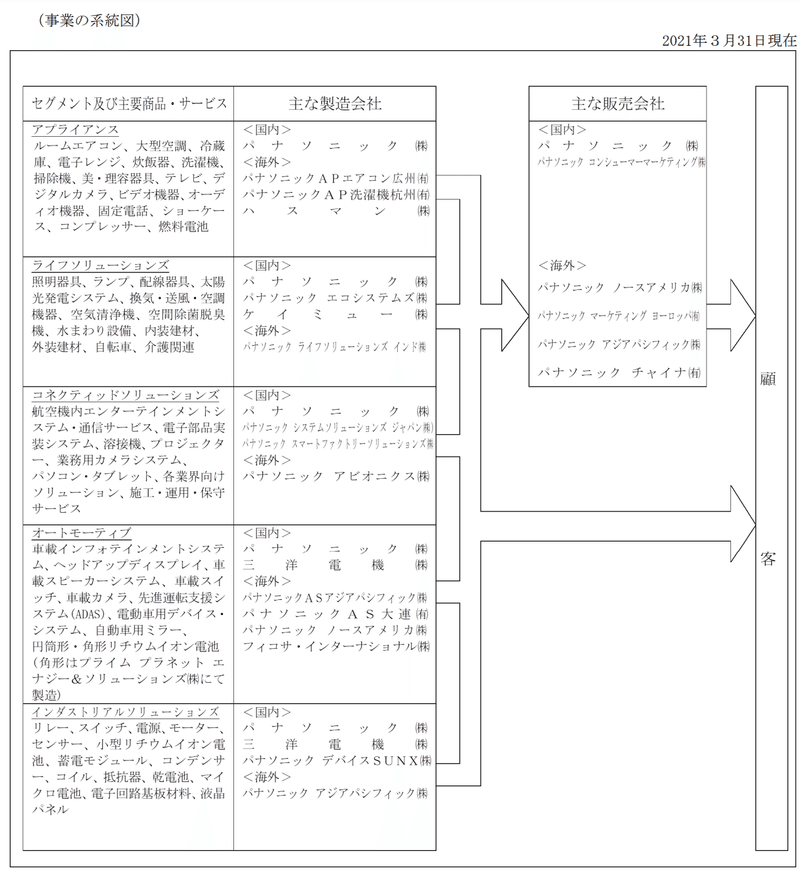

例えばパナソニックの有価証券報告書の「3【事業の内容】」では、下記のように「アプライアンス」「ライフソリューションズ」「コネクティッドソリューションズ」「オートモーティブ」「インダストリアルソリューションズ」の5つの事業セグメントに分類されています。

(例)パナソニック 有価証券報告書「3【事業の内容】」

STEP4. 事業セグメントの損益を分析する

最後に、比較対象となる事業セグメントの損益を分析していきます。

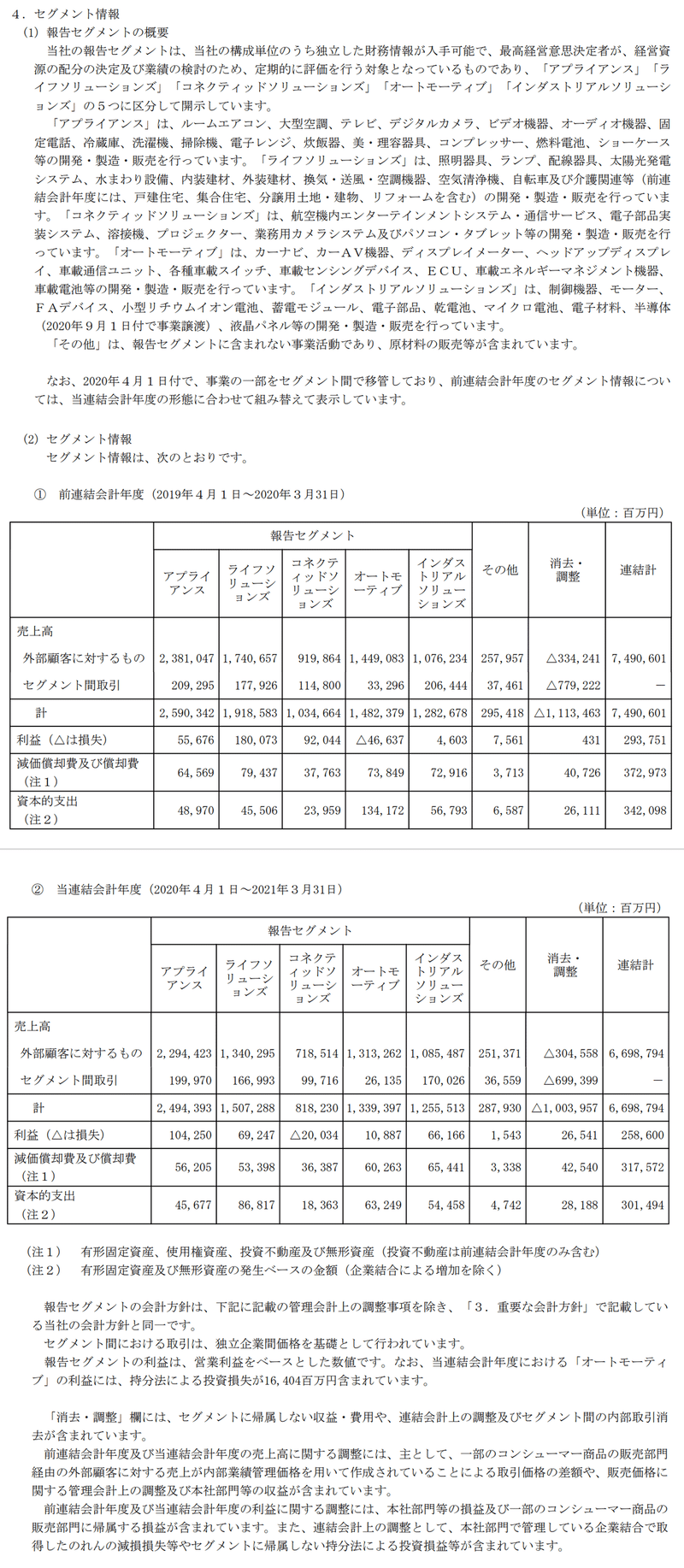

有価証券報告書または四半期報告書には、財務諸表の説明の補足事項として「(連結)財務諸表注記」を記載する必要があります。この注記のなかに、「セグメント情報」という項目があり、そこにセグメント別の損益が記載されています。

ここでポイントですが、有価証券報告書または四半期報告書は文章量が非常に多く該当箇所を探すだけで日が暮れるので、PDFファイルを開いて、キーボードで「Ctrl + F」を押して、調べたい項目を検索するのがおススメです。

今回では「セグメント情報」と検索すると、いくつかヒットすると思いますが、そのなかに「〇.セグメント情報」(〇は数字)という小見出しがあるはずです。

この「セグメント情報」の項目には、各事業セグメントの損益状況が分かりやすく記載されています。基本的に前年度と今年度の比較の形で対になって表示されることが多いので、最新の数字を見たい場合は下側の「当(連結)会計年度」の方をご参照ください。

参考のため、パナソニックのセグメント情報を載せます。

(例)パナソニック有価証券報告書「セグメント情報」

表の各行の説明をします。

・外部顧客に対する売上高

外部顧客への売上高+同一事業セグメントのグループ内売上高を示しており、「消去・調整」の列でグループ内取引額を相殺しています。

・セグメント間取引

他のセグメントに属するグループ会社へのグループ内売上高を示しており、「消去・調整」の列でグループ内取引額を相殺しています。

・(売上高)計

その名の通り「外部顧客に対する売上」+「セグメント間取引」です。

・利益(△は損失)

各セグメントにおける営業利益を示しています(企業によっては貢献利益を示す場合もあります)。

・減価償却費・償却費、資本的支出

内容は(注1)(注2)のとおりですが、これらは企業や業界によって記載内容が異なります。EBITDAをKPIにしている企業は減価償却費を記載する場合が多く、取得する資産が大きい企業は資本的支出やセグメント資産を記載する場合が多い印象です。

以上で、事業セグメントごとの売上高と営業利益(貢献利益)を明らかにすることができました。これを他の企業にも適用することで、事業セグメント同士の比較が容易になります。

主な使い方としては、以下のようなものが考えられます。

・業界動向の推定

業界シェア上位3社の事業セグメント売上高の合計の推移から、市場規模の動向を推定することができるほか、業界シェア上位3社の営業利益率から、業界全体のコスト構造を推定することができます。

・対象企業とのコスト構造の比較

比較対象企業の営業利益率やROI(セグメント資産がある場合)を算出し、自社と比較することで、自社の経営改善ポイントを明らかにすることができます。

・対象企業の経営戦略の推定

比較対象企業の他の事業セグメントの営業利益率やROIも算出し、PPM分析をすることで、自社の競合に当たる事業セグメントがその企業にとってどのようなポジションにあり、今後どれほどのリソース配分をしていくかを推定することができます。

(番外編)各事業セグメントの状況分析に役立つ記載項目

上記では「セグメント情報」から事業セグメントの損益の把握をしてきましたが、番外編として、別の角度から事業セグメントの状況の分析をするのに役立つ、有価証券報告書の他の記載項目について、ざざっと紹介します。(以下の例はすべてパナソニックの有価証券報告書)

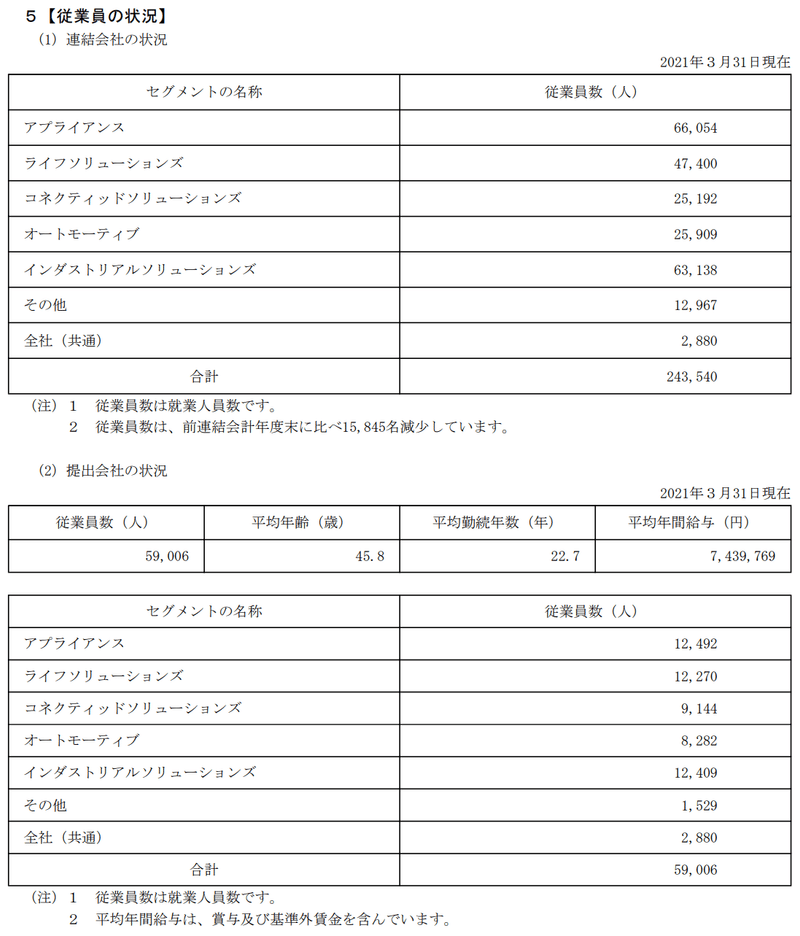

①【従業員の状況】

この項目では、セグメントに属する従業員の人数が記載されており、どのセグメントに人的リソースを集中させているかを分析することができます。「連結会社」と「提出会社」と書かれていますが、「連結会社」は連結子会社を含むグループ全体の状況、「提出会社」は有価証券報告書の提出会社単体の状況を指します。「提出会社」の場合、従業員数のほかに平均年齢や勤続年数、年収まで開示されます。たとえば勤続年数が少ないと、「従業員の入れ替わりが激しい=独立が容易な業界 or 人材獲得競争が激しい業界 or ブラック企業」と読み取ることもできます。

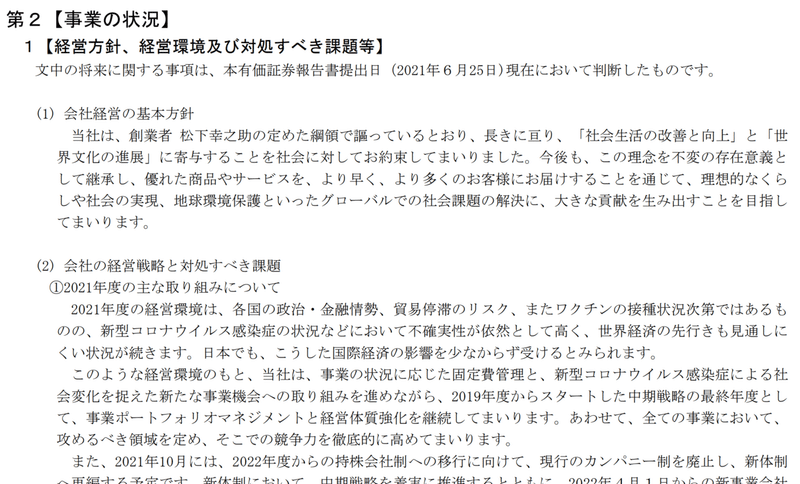

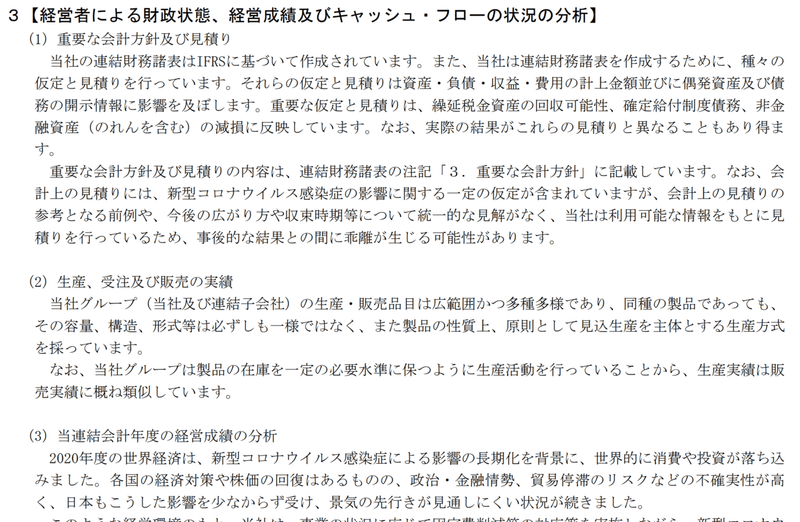

②【経営方針、経営環境及び対処すべき課題等】【経営者による財政状態・経営成績の分析】

この項目では、会社全体、そして各事業セグメントにおける経営戦略や、業績が上がったor下がった原因と対策方針、財務状況についての主要な変動について書かれており、これを読むだけで会社の状況や「投資家へアピールしたいこと」が概ね理解できます。

ちなみに、経営成績の分析では、投資家が競合企業と比較しやすいように各事業セグメントごとに主要なKPI推移を記載することが推奨されています。主要なKPIは業界ごとに決まっており、おそらく皆さんの会社と競合他社のKPIは同じであるはずです。したがって、競合分析をするにあたり、競合他社のKPI推移は大変重要な情報になるかと思います。

【経営方針、経営環境及び対処すべき課題等】と【経営者による財政状態・経営成績の分析】は、しばしば一緒にして書かれることが多いので、PDF検索するときは「第2【事業の状況】」で検索すると良いでしょう。

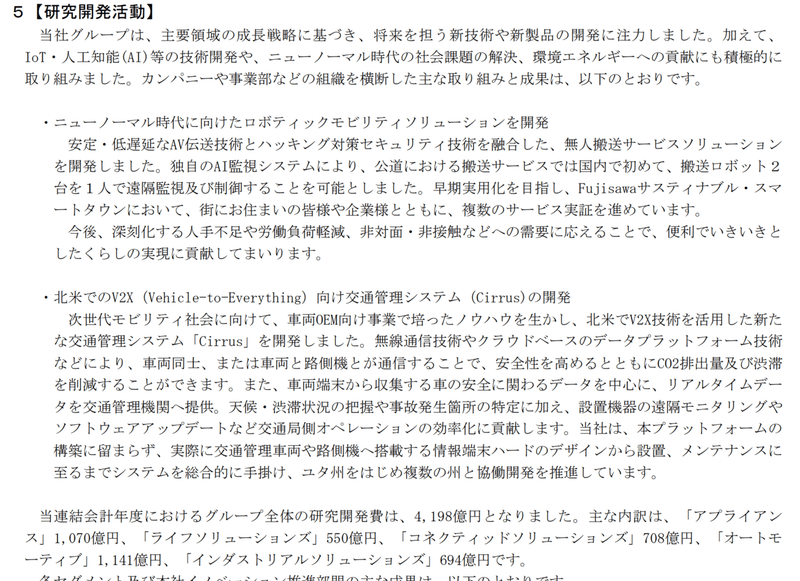

③【研究開発活動】

研究開発活動では、主に研究が重要となる業界で記載されることが多く、研究方針について記載されています。

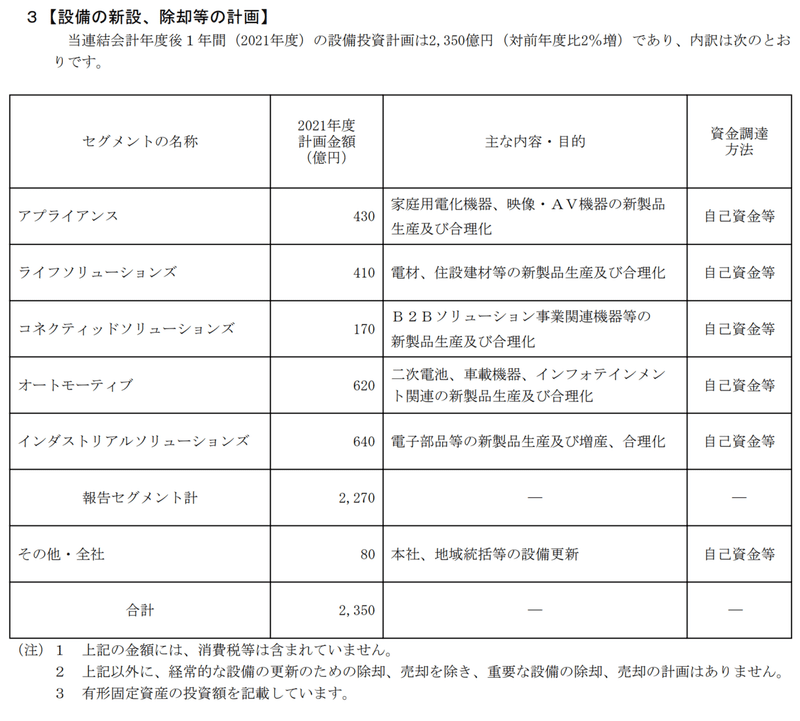

④【設備の新設、除却等の計画】

こちらは、各セグメントにおいて新しく取得する、又は廃棄して除却する等の計画を記載します。対象企業が何に投資をする予定かを理解するうえで重要な項目になります。

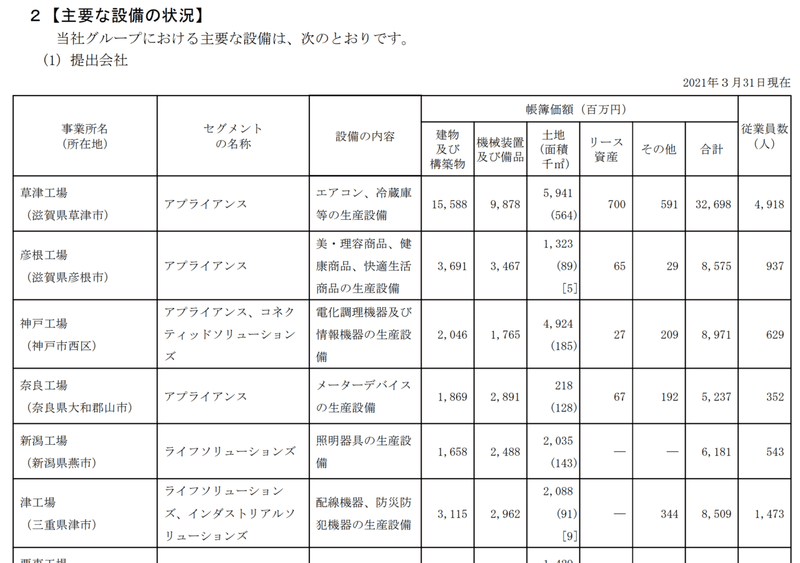

⑤【主要な設備の状況】

こちらは、すでに所有している設備のうち、主たる設備についての概要を記載しています。各設備の取得にどれほどの投資をしてきたかを理解するうえで重要になります。

さいごに

以上で、競合分析に役立つ有価証券報告書の活用方法をご紹介しましたが、いかがでしたでしょうか。もし皆様の素敵な経営企画ライフにお役立ちできれば幸いです。後日、これらを実際に比較してみて業界分析をしていく記事も書いてみたいなと思いますので、お楽しみに!

最後まで読んでいただきありがとうございました!

この記事が気に入ったらサポートをしてみませんか?