事業譲渡と会社分割の違いとは? 比較・徹底解説!メリット・デメリットも紹介-

近年、中小企業の後継者不足が問題となっているなか、M&Aによる外部承継が注目されています。M&Aのスキームには株式買収だけではなく、事業譲渡、会社分割といったスキームがあります。本コラムでは、「事業譲渡」と「会社分割」のスキーム概要、メリット、デメリット、2つのスキームの違いに関して解説します。

●会社の事業を後継者に承継してもらいたい。

●事業の清算を考えている。

このような場合は、事業譲渡や会社分割といった手法が考えられます。事業譲渡と会社分割は、どちらも譲受企業に事業を引継ぐ手法であり、M&Aの中でも混同されやすく類似した手法です。しかし、詳細をみてみるとそれぞれの特徴は異なるので、違いを理解して、目的に合った手法を選ぶことが重要です。

事業譲渡とは?

事業譲渡とは、M&Aの手法の一つです。会社が行っている事業に関連した資産(資産・負債・契約)を他社に譲渡するスキームのことをいいます。会社が行っている全事業を譲渡することも、一部の事業のみを譲渡することもできます。

この際の「事業」というものは、事業活動実施のために保有している組織化された有形、無形の財産・債務、人材、事業組織、ノウハウ、ブランド、取引先との関係などを含むあらゆる財産のことと定義されます。事業譲渡は、契約の締結しなおすことにより個別の財産・負債・権利関係等を他社に移す手続きを指します。そのため、事業譲渡は株式の買収と比較すると幅広い選択肢をとることが可能となります。譲渡企業は会社の事業の整理やコア以外の事業を切り離して、対価を得ます。

一方、譲受企業は対価と引き換えに事業の拡大や新規事業の獲得や技術、人材の取得を行います。なお、当事者の間で特に合意がない場合は、会社法で定められた競業避止義務が課されます。これは譲渡企業が売却した事業と同じ地域・期間において同じビジネスに取り組むことができないことを定めた規定です。

会社分割とは?

会社分割とは、株式会社において、事業に関する権利義務の一部もしくは全てを別会社に承継することをいいます。会社分割のスキームとしては、ある企業の1つもしくは複数事業をすでに設立している違う法人へ移転する「吸収分割」と、新設した会社に対し既存の事業を移転させる「新設分割」という2種類があります。

吸収分割とは既存の会社に事業を引継ぐ方法であり、新設分割とは新しく設立した会社に事業を承継する方法です。会社分割は企業のグループ内の再編を目的として活用されることもあります。

事業譲渡と会社分割の違いのポイント

事業譲渡と会社分割はどちらもM&Aの一種であり、会社の事業の全部又は一部を承継するという点では同じです。したがって、事業譲渡と会社分割の違いがよくわからない方もいらっしゃるでしょう。しかし、この2つには違いがあるので、会社の状況に合わせて、どのようなメリットがあるのかを考えて、選択する必要があります。

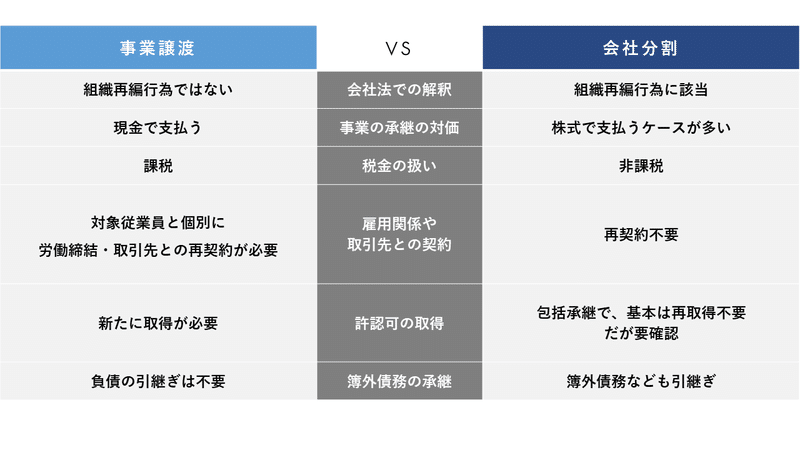

会社法での解釈

事業譲渡:組織再編行為に該当しない

会社分割:組織再編行為に該当する

会社法上で「組織再編行為」に該当するか否かが異なります。会社分割は「組織再編行為」に該当する一方で、事業譲渡は該当事業の株式の譲渡を伴わないので、「組織再編行為」ではありません。会社法での解釈の違いによって、税務・法務での処理が異なります。

事業の承継の対価

事業譲渡:現金で支払う

会社分割:株式で支払うケースが多い

資産や事業の売買が目的である事業譲渡には、買収にあたって現金が必要です。一方で会社分割の場合は、買収対価として株式が支払われるケースが多いです。株式で支払うので、手持ちに現金がなくても買収が可能であり、負担するコストを軽減できます。しかし、株式は現金化するのに時間がかかるため、会社分割の場合でも現金での買収が要求される場合があります。

なお、事業譲渡・会社分割のいずれも承継の対価について法律で定められていないので、譲渡企業と譲受企業の合意によって買収対価を決定することが可能です。

税金の扱い

事業譲渡:課税

会社分割:非課税

事業譲渡は契約に基づく個別資産の「売買」に当たるので、原則として売り手、買い手共に消費税が課されます。土地や建物、設備、機械、商標権、特許権、在庫、のれんなど課税資産の合計額に課税されます。消費税の軽減措置はありません。一方で会社分割は「売買」ではないので、消費税は非課税です。

消費税以外にも税務で違いがあります。例えば、不動産取得税は事業譲渡・会社分割の双方で課税されますが、登録免許税・不動産取得税等の軽減措置に関して、会社分割では軽減措置が受けられますが、事業譲渡では受けられません。

雇用関係や取引先との契約

事業譲渡:対象従業員と個別に労働締結・取引先との再契約が必要

会社分割:原則的には再契約不要

事業譲渡では対象従業員と個別に労働契約を締結する必要があります。また、取引先との契約もすべて再契約が必要です。従業員や取引先から了解を得られない場合は事業経営に支障が生じる可能性があります。

一方で、会社分割の場合は従業員や取引先との再契約の必要はありません。

許認可の取得

事業譲渡:新たに取得が必要

会社分割:包括承継で、基本は再取得不要だが要確認

事業譲渡では許認可は個別に承継されるため、新たに取得する必要があります。一方で、会社分割の場合は包括承継となり、一部を除いて、許認可が自動的に承継されます。許認可を再取得する手間を省略できるので、負担が減少します。ただし、会社分割でも承継できないものもあります。例えば、宅地建物取引業などの免許の取得や貸金業の登録、一般自動車運送事業や旅館業の許可などは再取得が必要になります。許認可は事業を合法的に行うために必須ですので、事前に包括承継されるかどうかを確認しておきましょう。

簿外債務の承継

事業譲渡:負債の引継ぎは不要

会社分割:簿外債務なども引継ぎ

事業譲渡の場合は負債を引継ぐ必要はありません。したがって、譲受企業はリスクを抑えて、事業を承継できます。一方で会社分割は譲受企業が包括的に事業を引継ぐので簿外債務なども引継ぎます。したがって、事前に徹底したデューデリジェンスが必要となります。

事業譲渡のメリット

事業譲渡実行時のメリットは主に2点あります。

事業譲渡のメリット①

1点目は、上述のように特定の事業を指定し売却できる点です。継続事業を選択し、将来性に乏しい等の特定事業をピックアップし事業譲渡することができます。法人に会社に多額の負債がある場合は、当面の運営に必要な資金分を確保するために一部事業だけ売却して現金化し、それを継続したい事業に対し再投資することも可能です。

事業譲渡のメリット②

2点目は、会社に大きな負債があっても譲渡先が見つけやすい点です。

会社全体を売却する株式譲渡では負債も引き継ぐことになるため、譲受先がリスクを勘案し価格の引き下げ、買収断念する場合があります。事業譲渡では売りたい事業のみを切り出して譲渡することで、非承継対象資産を手元に残すことができます。事業譲渡は譲受先が見つかるもしくは見つけやすい事業のみ譲渡することができるため、株式譲渡では売却のハードルが高いとされる状態でも、事業譲渡であれば譲渡できるというケースは多数あります。

事業譲渡のデメリット

一方で、事業譲渡実行時のデメリットもあります。

事業譲渡のデメリット①

1点目は、株式譲渡と比較すると、案件成約までに時間がかかる場合があります。要因としては債務・従業員・取引先・業務提携先等の事業に関わる全契約に、相手方の同意を得た上で、再度契約を締結しなおす必要があるため、契約数に比例して時間がかかります。

事業譲渡のデメリット②

2点目は、売却益に法人税がかかる点です。事業譲渡により、譲渡代金を得た場合には、法人税、住民税等の税金がかかります。その点では、事業譲渡は株式譲渡と比較すると税負担が重くなる場合が多くあります。例外的に、譲渡側に多額の繰越欠損金がある発生している場合や、創業者・取締役の退職金を損金計上できる場合があります。

会社分割のメリット

会社分割を用いることによるメリットは2点あります。

会社分割のメリット①

1点目は、対象事業の契約を維持したまま承継できる点です。会社分割を利用すると、一部許認可は承継できませんが、多くの場合、届出を提出するだけで承継可能です。そのため、一から許認可を申請しなければいけないようなものは少なく、契約の締結しなおしや許認可の再取得といった作業の負担を減らすことができるケースがあります。

会社分割のメリット②

2点目は、実行に従業員の同意は不要という点です。元の会社に残るか、新設会社に行くのか、いずれにしても従業員はどちらかで雇用されるため同意取得は不要です。ただし従業員が今まで従事していた事業と異なる事業へ所属させられた際には、異議申し立てが可能です。従業員の同意が必要ない分、分割前と異なる事業部へ所属させてしまうと異議申し立てをされるリスクがあることを認識しながら手続きを進めていく必要があります。

会社分割のデメリット

会社分割実行時のデメリットは主に2点です。

会社分割のデメリット①

1点目は、実行に際して株主の3分の2以上の同意が必要となる点です。つまり、株主総会の開催が必須となります。また特別決議に該当するので、それを可決する必要があります。直接事業に携わっていない株主がいる場合には、会社分割の理由を事前に説明しておかなければ、株主総会での承認を得られず案件実行できないリスクがあります。

会社分割のデメリット②

2点目は、税務上の取り扱いの煩雑さです。会社分割として税制適格なのか非適格なのかという判定があります。会社分割が税制適格であれば税制上のメリットを享受できるため、、税制適格で行得るかどうかを検討しなければなりません。税制適格かどうかの判定も含めて、専門知識が必要になる上、実際の課税が発生した場合の財務処理も煩雑になるため、適切な専門家の支援を仰ぐと良いでしょう。

まとめ:事業譲渡と会社分割の違い

「事業譲渡」「会社分割」ともに事業の一部分を切りだして引継ぎを実行するという部分では同じ効果が得られます。しかし、スキームが分かれていることからそれぞれには違いがあります。

「事業譲渡」「会社分割」の、メリット、デメリット、スキームの違いに関して解説しました。それぞれ債券の取り扱いや税務の処理が異なるので、自社の状況に合った方法を選ぶようにしましょう。

それぞれにメリットやデメリットあるので会社の状況に合わせて、都度適切なスキームを選択する必要があります。売り手の場合だと、会社売却の経験など少ないためアドバイザーに依頼し、スキームをともに検討する選択肢もあります。

専門家をみつけるM&Aガイドはこちら

この記事が気に入ったらサポートをしてみませんか?