3月30日 コーエーテクモの「スゴい経営」

はたらくおとな向け。普段の仕事と無関係なケーススタティで頭の体操。

普段の仕事を超えて、視野を広げ、ビジネスの頭の体操をするのにぴったり。

考えるための質問例はこちら。

→ゲーム関連企業は業績の波が激しいが、コーエーテクモはそこまで大きな波がなく比較的安定的な成長を続けている。この要因は同社のビジネスモデルのどのような部分に原因があるのだろうか?

神奈川県横浜市港北区に本社を置き、歴史シミュレーションゲームソフト『信長の野望』の開発・販売を手がける株式会社コーエーテクモゲームスが2013年(平成25年)に制定した「信長の野望の日」です。

1983年(昭和58年)この日、株式会社光栄マイコンシステム(現「コーエーテクモゲームス」)が第1作目となるコンピュータシミュレーションゲーム『信長の野望』を発売したことにちなみます。

信長の野望

懐かしい〜、と思ったのですが、まだ現役なんですね。

メーカーであるコーエーテクモ社のHPを見ると、2018年3月30日付のニュースとして、「信長の野望」シリーズの累計出荷本数が世界累計で1,000万本を突破したことがアナウンスされています。

そのアナウンスから「信長の野望」についての説明を引用します。

「信長の野望」シリーズは、1983年3月30日に初代『信長の野望』を発売して以来、 織田信長などの戦国大名が、内政、人事、戦闘などを行い天下統一を目指すコンセプトはそのままに、 作品ごとに様々なテーマや要素を加え、進化し続けてまいりました。 2017年には、ナンバリングタイトル第15作目となる『信長の野望・大志』を発売し、 今年で35年目を迎えるロングセラーブランドとなりま

ちなみに、「3月30日は"信長の野望の日"」特設サイトという以下のサイトもありましたのでご興味のある方はご覧ください。

さて、「信長の野望」もすごいことがわかりましたが、メーカーであるコーエーテクモゲームスは、「世界No.1のエンタテインメント・コンテンツ・プロバイダー」を目指す、としている企業で、直近の決算を拝見して面白かったので取り上げさせて頂きます。

最新の決算である2022年3月期第3四半期(2021年10月から12月)決算説明資料を見てみましょう。

過去最高の売上高・利益を達成!!となっています。

どれくらい伸びているか、というと、売上高で25.9%、純利益で27.4%です。

実はこの投稿、1年前にも扱っているのですが、一年前はもっとすごくて、昨年対比で売上高が6割増、純利益で2倍以上(!?)という「爆伸び」でした。

同社の強みはどこにあるのでしょうか?

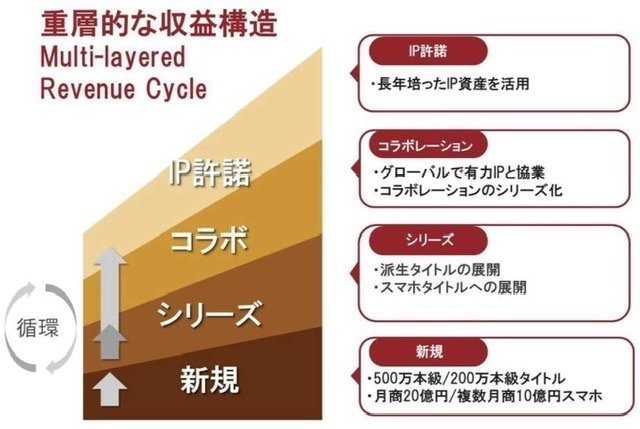

2022年度3月期第2四半期決算説明資料に、同社の強みを解説したページがあるのですが、それによると、開発力・技術力・マネジメント力の他に挙げられている「重層的な収益構造」が紹介されています(下図)。

「三国志」や「無双」といった定番化し、ファンに支えられるシリーズものを持ち、そのほかに「コラボ」や「IP許諾」を活用するという好循環を生み出す収益構造といえます。

IP許諾の成功例として、中国アリババグループが2019年9月に中国でリリースした「三国志・戦略版」があります。アプリランキングで1位を獲得するなど好調です。

こうしたIP許諾によるロイヤリティが貢献し、同社の「スマホ・ソーシャル事業」の売上高は2021年10月から12月の第3四半期では257億円と前年同期比7割近い伸びとなっていて、同事業が属する「オンライン・モバイル分野」の伸びを牽引しています(下図:同社決算資料)。

もちろん、定番に頼りすぎるのはリスクですが、そこも新たな定番を目指してリリースを怠っておらず「仁王」という2017年に発売された新作は世界300万本を突破したそうです。

少し脱線しますが、同社の決算資料を見ていて事業とは別の特徴として、997億円もの投資有価証券を保有し、営業外収益として、有価証券売却益を150億円、同売却損を19億円計上していることです。つまり、有価証券(おそらく株)で131億円もの営業外収益を生み出しているのです。

調べてみると、同社の運用が上手いことについては以下のような記事があることから有名なようですね。

→任天堂が典型だが、ゲーム関連企業は業績の波が激しいが、同社はそこまで大きな波がないように見える。この要因は同社のビジネスモデルのどのような部分に原因があるのだろうか?

最後までお読みいただきありがとうございました。

頭の体操になれば嬉しいです。

一昨年7月から同様の投稿をしています。ご興味があれば過去分もご覧ください。

この記事が気に入ったらサポートをしてみませんか?