経営指標の比較で事業構造を考えてみる

ご自身の事業や分野については様々な分析をされていると思いますが、似たような業界同士で数値を比較されたことはあるでしょうか。

想定する以上に、色々な情報があり、分析が楽しくなるというお話です。

日本政策金融公庫の業種別指標で見てみる

日本政策金融公庫が発表している業種ごとの指標があります。

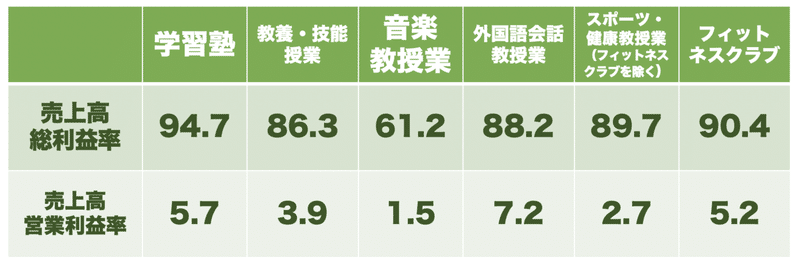

今回はこちらの、教育・学習支援業の教養・技能教授業で比較してみます。

※日本政策金融公庫 業種別経営指標 黒字かつ自己資本プラス企業平均より抜粋、キングストン株式会社が再編集(単位:%)

https://www.jfc.go.jp/n/findings/pdf/sme_findings2_202008_10b.pdf

売上高総利益率=粗利の割合が一番多いのは、学習塾で94.7%となります。

売上高営業利益率=もうけの割合が一番多いのは、外国語会話教授業の7.2%となります。

これは、売上を構成するために係る費用が一番少ないのが学習塾ですが、

ある意味固定的な費用がかかりにくいのが外国語会話教授業ということが言えます。

どういうことでしょうか。

様々な会計上の計上方法があるとは思いますが、これらの数値から以下のようなことが想定できます。

学習塾では、原価に計上しているのは、いわゆるテキスト代金等、売上を上げるために使う費用だけかもしれません。

では教える人の費用はどこか?

こちらは従業員雇用して給与として支払いをしている可能性があります。販売管理費で計上するため、粗利益は出るが、販売管理費が膨らむということもありえます。

また、販売促進のための広告宣伝費に投下している可能性もあります。

建屋にて通所でのスタイルのため、地代家賃は費用としては大きいかもしれません。

一方、外国語会話教授業は、粗利益は学習塾と比べて割合が少ないですね。

売上にまつわる費用がかかっているのではないでしょうか。

テキスト代金は学習塾と同様かかるとして、教える人の就労スタイルに関係があるかもしれません。

教える人は個別契約で案件が発生したら、支払う業務委託のスタイルなのではないでしょうか。そのため、売上が発生した場合にかかる費用を原価に計上していることが想定されます。

一方、建屋などを使用しない海外からのリモートアクセスで行うため地代家賃がかかっていないことも想定されます。この分野はかなりリモート授業が進んでいるかも知れません。

様々疑問が生まれる、調べたくなる

たった2つの指標を横串で比較してみるだけでも、仮説が生まれ確かめたくなりますね。なぜ、なぜ、なぜというのがたくさん出てきて、調べることで事業への理解がより深まります。

さらに詳細は株式会社きんざいが提供している業種別審査辞典というものがあります。

図書館などでも閲覧ができると思います。

図書館で調べ物なんて小学生の頃のわくわく感がありますね。

こういった感性を持って楽しめるとより業務に愛着がわいてきます。というお話でした。

この記事が気に入ったらサポートをしてみませんか?