ポートフォリオの作り方。フォロワーさんと一緒に考えてみた [第5弾]

今回もフォロワーさんの中から抽選2名で、ポートフォリオ診断をするシリーズです。過去分もかなり好評で、皆さんも他の方の普段知れないお金事情を知ることで、学びが多いんだなぁと思います。私たちにとっても皆さんの資産形成の考えと触れる貴重な機会です。

今回はその第5弾として、フォロワーであるAS様が回答くださって情報を基に、関連する資産形成のトピックスを取り上げて書きます!

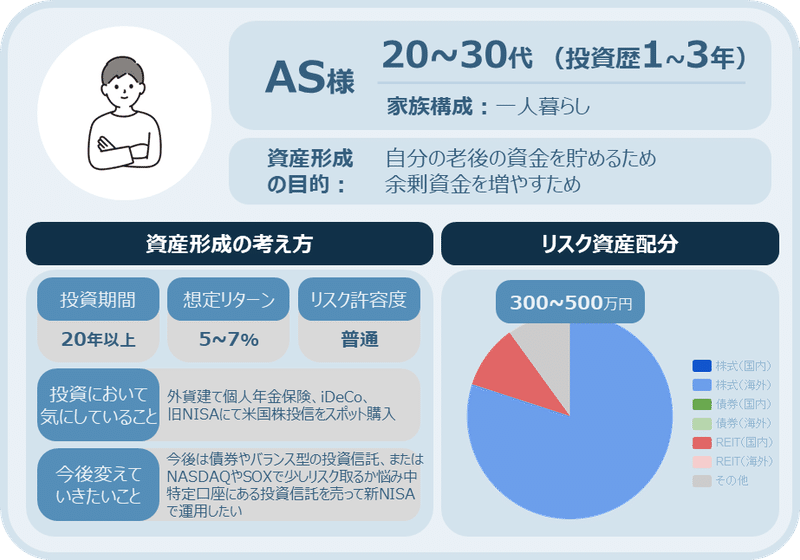

🔍AS様の投資プロフィール🔍

さっそくAS様のプロフィールを見ていきましょう。

AS様は20〜30代の一人暮らしで、投資歴が1〜3年目。資産額も300〜500万円とかなり高ペースで積み上げてきていらっしゃいます。今は外貨建ての個人年金保険やiDeCo、数年前から始めている旧NISAにて運用をしているということで、新NISAはこれからとお答えいただいています。

リスク許容度は「普通」。想定リターンは「5~7%」とのことで、インフレが2%だとするとそれを上回る数値。加えて、長期という目線は「余剰資金を増やすため」「老後の資金を貯めるため」という目的に合致しております。

⏪これまでの資産形成⏪

これまでは外貨建ての個人年金保険、そしてiDeCo、スポットで購入した旧NISAでの運用とのことです。すでに資産運用でNISA制度とiDeCoの両方を併用されているということなので、金融リテラシーも高くかつ行動力もある方なのかなと思いました。

資産運用のところで言うと、大半が米国株、1割ほどが国内のREIT、残りの1割が「その他の資産」とのことです。まだお若く、投資期間も20年と見られているので、株式が占める割合としては違和感はありません。そして、iDeCoで節税対策もされているというところはとても良いと思います!これは全くもって個人的な見解ですが、iDeCoをやっている方=65歳までお金を引き出せない=自制心が強い方、という勝手な偏見を持っており(笑)、こういう方は節約なども積極的にやっているのかなと思います。個人的にはとてもリスペクトです。

全体的に素敵なポートフォリオだと思います!新NISAはこれからというところなので、次の章でここにも触れてきたいと思います。

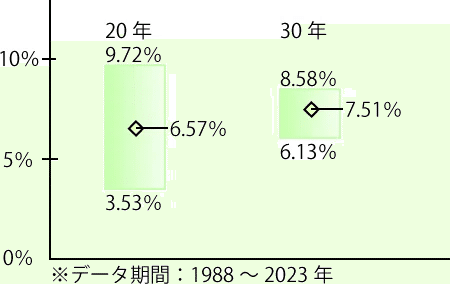

ちなみにですが、想定リターンについて、5~7%は高いと思われる方も中にはいるかもしれませんが、決して非現実的な数字ではありません。一つ参考として、オルカン(全世界株式)の過去20、30年の平均利回りを見てみましょう。もし今後もこのリターンが維持されれば、50-60代になった時の資産として申し分ないリターンではないでしょうか。

⏩今後に向けて資産形成⏩

ここでは「リスク許容度」「新NISAへの資産移行」、ご質問いただいていた「債券やバランス型の投信」「ナスダックやSOX」の4点について書いていきたいと思います。

①リスク許容度について

リスク許容度は、経験とともに養われる「感覚」で、AS様には「普通」とお答え頂いてます。

一方でAS様のポートフォリオの設計として、外国株式が8割を占めており、「ハイリスクハイリターン」の分類になるかと思います。なので、今一度AS様のリスク許容度を確かめてみると良いかもしれません。

1つ参考になるのが、今ある資産500万が250万に半減してしまった場合、これまで通りの精神状態で、これまで通りの生活をし、これまで通り貯金ができるかどうかです。もし「NO」なのであれば、リスク分散されたポートフォリオを考えてみてもいいかもしれません。

②新NISAへの資産以降

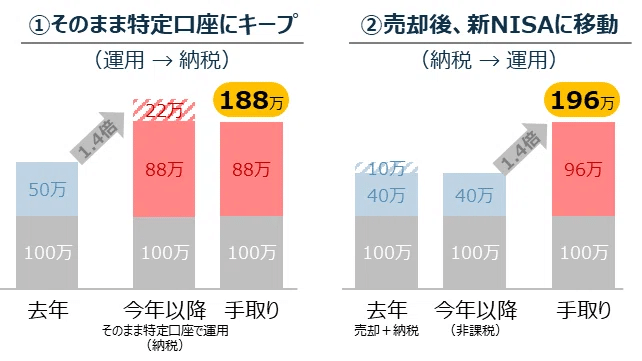

AS様の場合、現在旧NISAと特定口座にすでに資産があるとのことです。そしてこれから新NISAに取り組む際に、今ある資産を売却して新NISAに移すべきか、コメントで頂いておりました。

結論として、旧NISAにある資産は売却せず、そのまま非課税のまま運用し続けてください。一方で、特定口座については、売却した方がいい場合としない方がいい場合があります。詳しくはこの記事で書いておりますが、大事になってくるのが「そもそも投資の元本がいくらであったか」です。

ここが100万円程度以上であれば、今後の運用期間も長いので、今納税して非課税で運用した方が良いのではないでしょうか。それも5年末というよりは今やった方がもちろんお得となります。

③債券やバランス型の投信

もしAS様のリスク許容度が本当に普通なのであれば、ポートフォリオを分散させるということは良いアイデアとなります。今もリートに投資をしているものの、リスク分散というものが本当の目的なのであれば、債券を検討するのは良いと思います。いろんな銘柄がありますが、まずはインデックスから始めると良いのではないでしょうか。

バランス型投資信託についてはメリットとデメリットがあります。

さまざまな資産へ一度に分散投資ができる

勝手にリバランスしてくれるので資産効率が上がる

インデックスファンドと比較してコストが高いことが多い

どう捉えるかで、ここは本当に好みのレベルになると思います。

④ ナスダックやSOX

もうすでに米国株だけでハイリスクハイリターンではあるものの、「さらにリスクを取りたい」という強い気持ちがあるのであれば、ナスダックもありかと思います。まだナスダックの投資信託は新しいものしかなく、具体的には4つありますが、一番間違いがないのは「ニッセイ」ではないでしょうか。

おわりに

AS様、今回はアンケートに回答頂き、ありがとうございました!少しでも参考になりましたでしょうか?

リスク分散をするための債権、リスクを取るためのナスダックの両方について話してきました。しかし、ここで一番大事なのがAS様が何を目的としてポートフォリオを広げるかです。というのも、今の米国株だけでも十分な気はしています。

私たちの場合は勉強も兼ねていろんなものに少額投資をしているというスタイルも取っています。最後に、AS様はまだお若いので時間を味方につけて、今後長期で運用を続けられるよう応援しております!

※私たちのブログコンテンツは情報提供のみを目的として、自身の経験や一般的な教育的コンテンツを基に発信しており投資アドバイスではありません。投資はご自身の判断で行うべき点ご留意ください。

再掲)その他関連しそうな記事

#資産形成 #新NISA #投資 #ビジネス #note初心者 #つみたてNISA #投資信託 #投信 #副業 #NISA #運用 #資産形成術

この記事が気に入ったらサポートをしてみませんか?