あなたは耐えられる?株価大暴落から「リスク許容度」を考える

こんにちは、インデックス夫婦です!今回は、「リスク許容度」に焦点を当てて、株式(特にオルカンや米国株)に投資している皆さんが覚悟すべき過去の大暴落を見ながら、リスク管理について考察していきたいと思います!

投資をしている方、投資における基本の「き」なので、ぜひこれを機に自分のリスク許容度を確かめましょう!

過去のTOP暴落

オルカンや米国株に投資している方、多いのではないでしょうか?

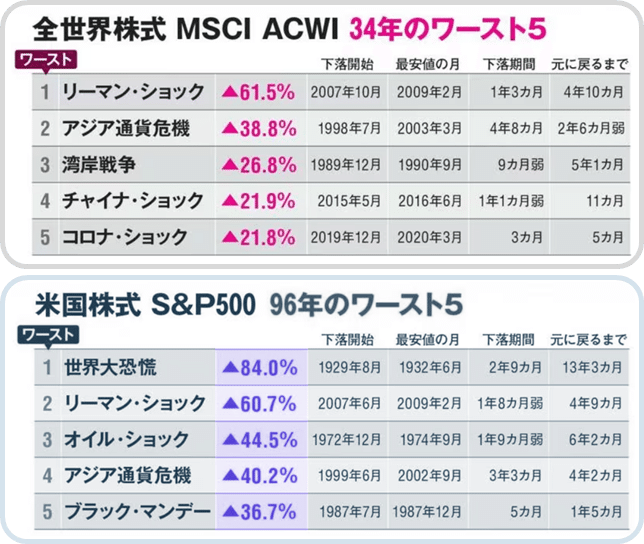

これらは「S&P500」と「MSCI ACWI」という世界的に有名な株価指数に連動しており、いずれも金融経済を語る上でも重要な役割を果たしています。実は、これらの指数は過去にも大きな暴落を経験していて(直近で言うと2008年の金融危機や、2020年のコロナショック時)、私たちは精神的にも財務的にも大きな打撃を受ける覚悟をしておかなければなりません。では、どれくらい下落するのでしょうか?

過去の最も大きい下落幅をまとめてますが、結論から言うと、2割程度減るショックはまぁまぁ起きており、4~6割以上のショックも歴史的に起きたことがあるのがわかります。

この規模のショックは10年20年サイクルでやってきてます。なので今後もくると想定するのが自然でしょう。そして私たちの資産形成は15年以上の長期運用をベースとするのであれば、その間に最悪の状況下では5割まで減ることを念頭に置くべきということですね。これはあくまでも株式の部分の下落幅で、過去のブログも読んでくださった方はご存知の通り、債券も組み入れてリスク分散してれば、下落幅は軽減できますよね。

リスク許容度とは

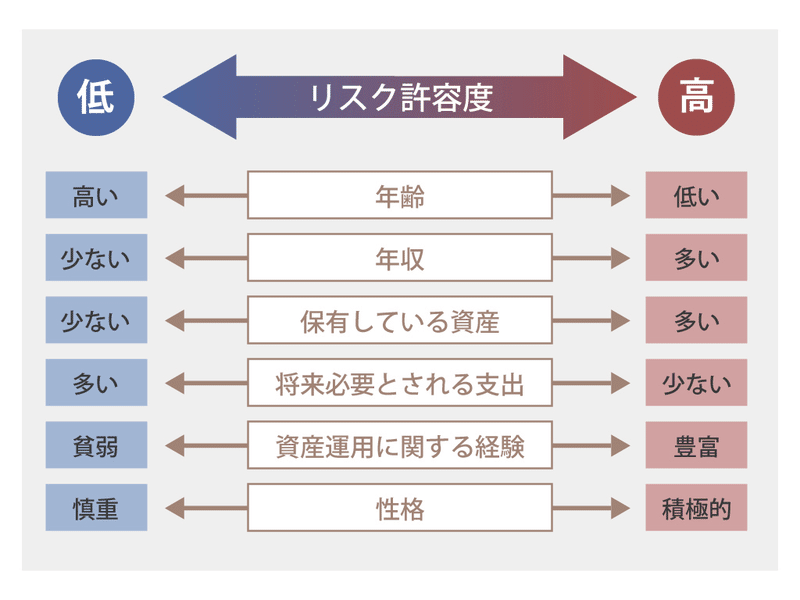

さてここが本日の肝です。「リスク許容度」とは、個々の投資家がどれだけのリスクを取れるかという尺度です。年齢や収入、資産の額、投資期間などによって異なり、積極的〜保守的の幅が出ます。

これがなぜ大事かと、皆さんのポートフォリオの組み方に影響するからです。株式100%でいいのか債券を入れるべきなのか、他の資産クラスも入れるべきか、ドル建て円建てをどう考えるべきか…等こだわり出したら終わりはありません。初心者の方にとっては、リスク許容度が低ければ低いほど、リスク分散をしたようが良く、まず第一歩目として債券を検討するのが一般的でしょう。債券は株式との相性がピッタリな資産クラスとなっていて前回紹介したので、ぜひ検討してみてください。

ではどう自分のリスク許容度がわかるのか?実は、リスク許容度を語る上で重要なのが先ほどから取り上げている「資産がどれくらい減る覚悟でいるか」なのです。自分のリスク許容度を知るいいモノサシになるので、深掘りしてみましょう。

あなたはリスク許容度高い?低い?

ここまで過去の暴落から資産が半分になる覚悟が必要と学び、そしてリスク許容度の考え方についても触れました。あなたのリスク許容度、気になりますよね。

株価下落をどこまで許容できるか?が論点です。少しじっくり想像してみてください。株価が暴落したその環境下でこれまで続けてきた毎月の積立をくじけず、恐れずに継続できるか? 今後15年20年の長期にわたる経済回復を見越して、日常生活を維持しつつ、投資を続けることができるか? また、暴落時を「安売りセール」と捉え、思い切って購入を続けられるか? これらの質問に対して、全てYESと答えられるのであれば、あなたのリスク許容度はかなり高いと思います。

もしかしたら「半減するのは感覚的に耐えられないけど、25%減だったら前向きに資産形成続けられそう」という方もいらっしゃるかもしれません!この感覚があるだけでご自身を客観視できている証拠です。具体的な議論が進みます。例えば、株式:債券を50:50にすると理論上資産の半分だけ半減するため、トータルで見ると25%減に留まる。「もう少し責められるかな?」と思うなら6:4でまた考えてみる… こうやって自分のリスク許容度を探っていきましょう。

長期で見ると右肩上がり

株価暴落という怖い話をしてますが、何も暗い話だけをしたい訳ではありません。株価の暴落は回復しないわけではないのです。冒頭の表に「暴落から元に戻るのにかかった期間」があるので改めて見てみてください。ここはかなり興味深く、暴落後、回復に5年から10年程度かかるのです。言い換えると、株式市場にそれより長く居続けることができれば、リスクを抑えることができます。むしろ、暴落時でも積立し続ける = 安値でお得しながら買う = 元に戻った時の上昇分の恩恵を受けられる = 最終的にリターンを得る、が教科書的な積立投資なのです。

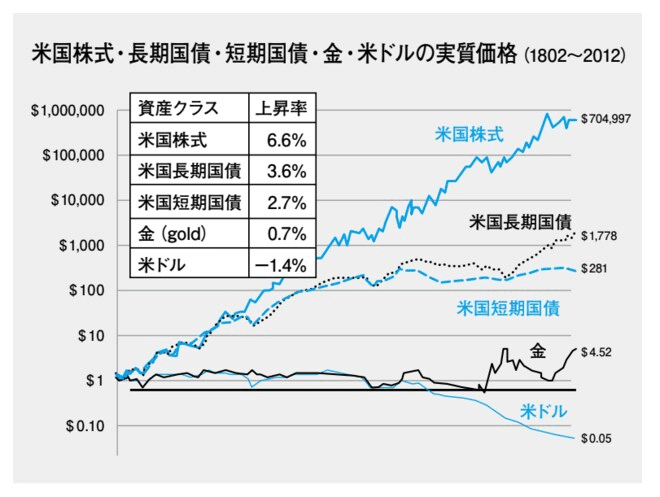

なので、短期的に見れば暴落は当然覚悟すべきですが、長期的に見れば過去200年の株式市場の歴史を振り返ってもわかる通り、緩やかに右肩上がりに進んでいることから、十分統計的にはリターンを期待できるのではないでしょうか。

投資はリスクフリーでもちろんない中、私たちはこのブログでは株価暴落を含む事実をありのままに伝えることが最善だと思っています。しかし、それが新NISAを始めない理由にはなりません!という事はお伝えしておかなければいけないと思い。皆さんにはしっかりと短期と長期の両側面を理解した上で、ご判断を頂きたいと思います!

今回の記事を読んで、「リスク許容度がそんなに高くない」と思う方はぜひ債券を検討してみてください。あまりネットでは債券について書く人がいませんが、新NISA使って投資信託を通してリスク分散できるのです。

おわりに

オルカンや米国株は大きなリターンをもたらす可能性がある一方、過去の暴落を考えるとリスク管理も重要ですよね。ハイリスクハイリターンというのはこういうことです。ただ、ご自身のリスク許容度を理解し、自分に適した投資戦略を持つことは、投資で成功するための鍵です。投資は長期的な視点を持つことで、その期待リターンを高めることができるのです。

2名限定!無料ポートフォリオ診断

いつもブログを読んで頂きありがとうございます!

コメントやスキがいつも励みになっております。全て夫婦で読ませて頂いています。

この度、皆さんに少しでも還元できないか?ということを2人で話し、「商品選び」がトップの悩みポイントであること、お金事情は周りの方となかなか話しづらかったりすること… 特にポートフォリオの組み方は上級者も悩む永遠のテーマです。

これを踏まえ、あなたのポートフォリオを無料診断させて頂きます!オンラインだからこそできる試みと思い、以下アンケートに3分でお答え頂ければ、私たちなりにオープンにコメントさせて頂きます。今回債券の組み方やどの商品がいいか、資産アロケーション等を解説しましたが、2名抽選でフォロワーさんを取り上げて(もちろん匿名で)、皆さんに還元できればと思います。3分で終わる簡易的なものなのでぜひご協力ください!

再掲)どんなブログにしていくの?

改めて、2週間前からこのブログ始めました、エディです!ここでは、新NISAについて、初心者から中級者に向けて有益情報を発信していこうと思います。特徴としては 「図解で分かりやすく」「データに基づく」そして「1分でわかる知識」を意識していこうと思っています!これまでも以下のような記事書いていますのでもしよかったらぜひ!

今後このようなトピックを扱っていこうと思っており、Xも始めたのでぜひフォローお願いできたらと思います!

#資産形成 #新NISA #投資 #ビジネス #note初心者 #つみたてNISA #投資信託 #投信 #副業 #NISA #運用 #資産形成術

この記事が気に入ったらサポートをしてみませんか?