住宅ローンの金利上がり始めた!他行はどうする?

4月末に、住信SBIネット銀行、楽天銀行、イオン銀行が基準金利を引き上げましたよね。ということで、このタイミングで記事を書いております。正直ネット銀行が基準金利をこんなに早く上げたのは、多くの方にとっても驚きだったのではないでしょうか。

ネット銀行が一足先に挙げた背景は何か?他行も追随するのか?どういう局面で変動金利がさらに上がるのか?をこの記事を通じて、見ていきたいと思います。

では行ってみましょう!

住宅ローンのビジネスモデル

まずは銀行のビジネスモデルを理解するとわかりやすいので、解説させてください。

銀行は、預金等でお金を皆さんから集め、それを「住宅ローン」というものに商品化して、家を買いたい人に貸し付けてる。言い換えると、左から右にお金を流すビジネスモデルです。その際に「ローンの金利」という形で利益を上乗せしているという構図です。

今年3月のマイナス金利解除があり(4月26日の金融政策決定会合では政策金利を据え置き、となりましたが)、この構図の左側の預金の調達コストが微量ながら上がったので、結果、右側の住宅ローンにも波及しているという状況です。

ネット銀行が一足先に変動金利あげ

そこで、住信SBIネット銀行・楽天銀行・イオン銀行は4月末に基準金利を0.1%上げましたね。(特に住信SBIについては、最近上場して利益をあげていかないといけないプレッシャーからなのか、そもそもメガバンと比べて預金の調達コストが高いからなのか)。

一つ強調したいのが、この動きは、住信SBIネット銀行と楽天銀行の3行にとどまっており、一部の銀行の独自判断であるということです。

では、0.1%上がったら、私たちにとって影響はどれくらい?については、毎月の返済額に置き換えて考えましょう。

例えば元本3500万のローンだったとして、変動金利が+0.1%となった場合、月々~1500円の負担増となります。まだ大きな利上げ局面ではないので、私たち一消費者にとってはこれくらいの影響です。まだランチ1-2回分なので、とてつもなく大きいダメージではないのかなと思います。

メガバンはまだ動かない

住信SBIや楽天が基準金利アップを発表して、他行も追随しないか?ここが気になりますよね。

前提として、日本の住宅ローン市場において、まだメガバンクの存在は大きく、彼らやその他地銀も、まだ基準金利を上げていません。

その背景に、住宅ローンというのは、コモディティ化された商品というのがあります。言い換えると、機能や品質などで差がなく、「一般化」された商品であること。

皆さんも感覚がおありかと思いますが、どこの銀行から借りても結局は同じ1000万なので、金利が安いか?が一番の選定ポイントになると思います。その中で、住信SBIや楽天が上げたというのは、彼らが金利以外の何かで差別化を図り事業をしていく、という意思表明でもあると思います。一足先に反応したネット銀行を踏まえ、市場としては”様子見”の状況と言えるでしょうか。

従って、今回の住信SBIや楽天の動きがあったからそれに追随する、という可能性は低いのかなと個人的には思っています。ネット銀行を追う、という発想よりも、今後の政策金利がさらに上がってから各行上げる、という筋の方が強いと思います。

それを紐解くには、銀行が基準金利を上がるメカニズムについて見ていきましょう。

今後の金利見直しは?

各銀行は利上げしたくっても、実はいつでも上げられるわけではありません。

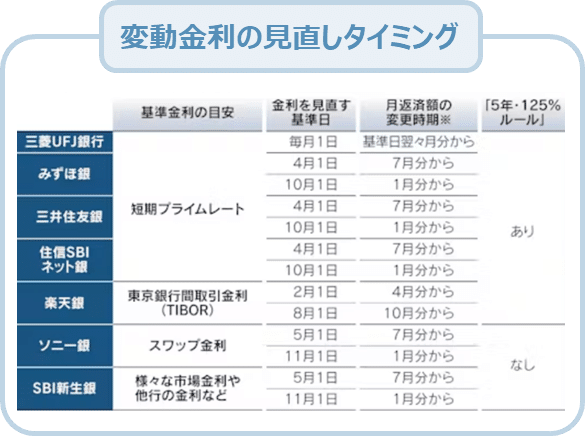

基本的に変動金利の見返しは、年2回行われます。銀行によって異なりますが、多くが4月・10月のタイミングです。そしてもっと言うと、「基準金利上げます!」と発表があってから実際に適用されるまで時差があります。

例えば、みずほ銀行のローンを持っていて、今年10月に発表があった場合、その月からすぐに返済額が上がるのではなく、実は2025年1月から適用されます。

さらに「5年125%ルール」があるので、変動金利の上昇が適用されたとしても、毎月の実際の返済額5年間は変わらない、という方も多いはずです。こちらはこのルールが適応されるかは、ぜひ皆さんの方で確認してみてください。

📌5年・125%ルールとは?📌

5年ルールとは、変動金利の金利が引き上げられた場合に、毎月の返済額が5年間は固定されるというルール。125%ルールとは、5年経過後の6年目からの毎月の返済額は、今までの返済額に対して125%の金額までしか上げることができないというルール

これを踏まえ、では、メガバンクが上げるタイミングはいつか?

それは、次回の「日銀による追加利上げ」というのが有力視されています。世の中見渡すと、インフレで利上げする!という見方と、国債利払いがあるから日銀は利上げできない!という、両方の見方が混在していますよね。市場の見方としては確かに両方あります。

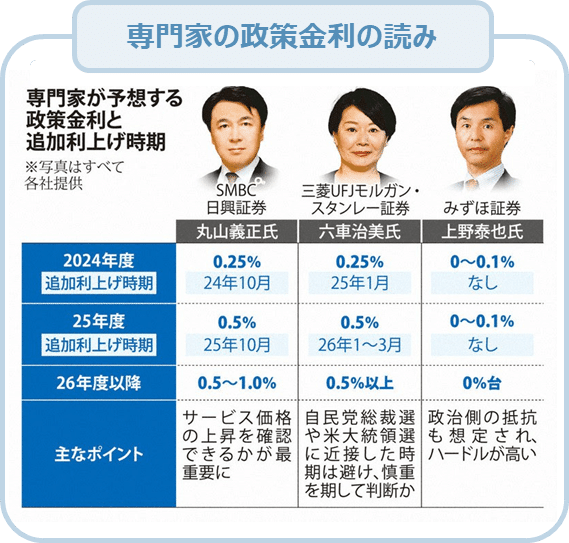

…と言ってもこれだと具体性に欠けるので、一つの参考として各銀行の未来予測を見てみましょう!

金融プロの見方としてはここ1~2年で上がるかな?という見方です。ここは誰も読めないのですが、私たちにできることとしては、それに向けて準備しておくこと、それが重要です。

🏃♂️ 行動に移そう

では、私たちはどうすればよいか。

まずは「5年125%ルール」がご自身のローンにあるかを確認してみてください。ここは毎月の返済額に大きく響く要因なので、要チェックです。

あとは、変動金利が何%になったら、家系的にヤバいというラインを見定めてください。言い換えると、あなたの家庭の住宅ローンに関する「リスク許容度」を見極めるということです。

誰も今後の利上げ幅やタイミングを正確に予測することはできませんが、リミットを知っておいて備えることは大事なので、ぜひ考えてみてください。ここについてもわかりやすい解説記事を書く予定なのでぜひフォローお願いします!

📝 関連記事 📝

#資産形成 #新NISA #投資 #ビジネス #note初心者 #つみたてNISA #投資信託 #投信 #副業 #NISA #運用 #資産形成術 #インデックス #インデックス投資 #インデックスファンド

この記事が気に入ったらサポートをしてみませんか?