サラリーマンが資格試験に合格!・・・で、どうする?

苦節〇年、頑張って難関資格に合格!・・・喜びも束の間、会社の上司から水を差す一言。

”わが社、わが部署の仕事で、こんな資格いるの~??”

例えば、中小企業診断士の世界。毎年何人もの方が資格更新をせず失効。中には勤務先の仕事に忙殺され、資格をどのように活用化するかを考える間もなく・・・と、勿体ないサラリーマンの方も多数いらっしゃいます。

このモヤモヤ感を感じられる方は、ぜひ”資格ソムリエ”の林雄次さん(以下、林さん)の著作物(書籍やインタビュー等)が参考になると思います。

中央経済社『社労士事務所のDXマニュアル』を2022年3月1日に出版しており、他にもダイヤモンドや東洋経済等、さまざまなマスメディアにも投稿しています。また新しい動きが?・・・今後の動きも楽しみです。

セミナーなんかでお話している、開業の経緯の部分をnoteにまとめましたー✨

— 資格ソムリエ®はやし📚329資格📚診断士・社労士・行政書士✨&僧侶:釋覚諭🙏デジタル士業®🤖 (@yujihys) February 19, 2023

もしかしたら、書籍になるかも?!

【副業開業のすゝめ】1.開業の経緯|林 雄次(資格ソムリエ®︎&デジタル士業®︎) @yujihys #note https://t.co/8X3UjpiBjo

1.資格ソムリエとは?

まず「資格ソムリエ」の林さんをご紹介します。今年からnoteも始めており、プロフィール記事でまず目に留まるのは資格の数。・・・300超と日々、その数は更新。noteで様々な資格について、各資格の詳しい話や全体的な勉強法・時間術などについて有用な情報を発信しています。

士業の世界も、入口の資格試験も難関ですが、入ったら入ったで”レッドオーシャン”・・・。いかに差別化(ブランディング)するかという訳ですよね。詳細は、林さんの著作物等をご参照ください。一部、文末に掲載しました。

2.副業について考える

で、冒頭の上司との会話。そもそも資格の有無関係なく、副業の問題もありますよね。『副業の二極化』の記事の出所は、昨年2022年10月11日(火)の日本経済新聞の記事『その副業、幸せですか? 動機に潜む働き方の課題』で、副業の課題について。更に4日前、2022年10月7日(金)にも同新聞で『帳簿つけたら「事業所得」 所得税、副業促進に配慮』との内容で掲載されたりと、サラリーマンの副業に対して、社会的な関心は明らかに高まってきています。

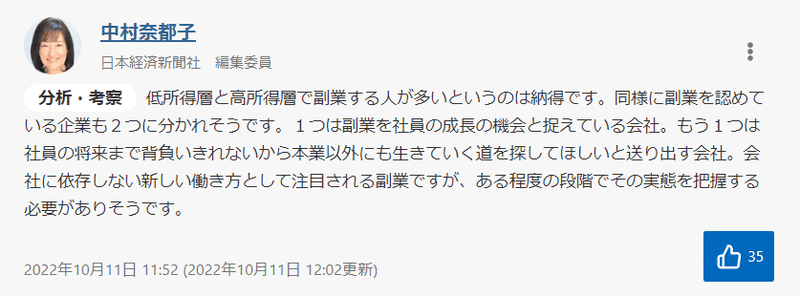

2022年10月11日(火)の記事で、特に注目すべきはメリットばかり注目されがちな副業に対して、副業を進めることによる問題点・課題について紹介しているところ。日本経済新聞社 編集委員の中村奈都子氏のコメントと併せて紹介します。

東洋大学の川上淳之教授は「副業をするのは何かが足りていないからだ。収入なのか、やりがいなのか、元になっている問題点と向き合う必要がある」と指摘する。

川上教授の研究によると、本業の年収が200万円未満と1000万円以上の層で副業率が高くなる。非正規雇用やシングルマザーで副業する人が多い。スキル向上を目的とする人は満足感や幸福度が比較的高いが、収入目的の人は低い傾向にある。

副業する動機の多様化について「政府や企業は目をこらす必要がある」としている点、なるほどなぁと感じています。

高収入のサラリーマンで更なるキャリアアップを目指す人と、生活費の足しにする人の二極化。この2つの性質を一色単に捉え、大した検討もしないで「副業禁止」している企業と従業員は不幸かもしれません。

他方で「副業禁止」としている従業員についてどうでしょうか?私個人的には、さすがに「副業禁止」規定に違反してまで副業しよう・・・は絶対に言えません。当然、会社の規則は守るべきです。ただ「副業禁止」の制約条件の中、「情報感度」を高めてベストの活動をする・・・自社の「副業禁止」を名目に「情報感度」を下げるのは勿体ないと考えます。

副業を進めることによる問題点・課題について指摘していましたが、それ以上に「社員がなぜ副業をしたいのか、会社側が踏み込んで聞く重要性」を感じています。つまり会社の人事部門が”思考停止”して「副業禁止」を叫ぶのは論外で、人事部門が社員の立場に踏み込んで副業規定を考える時期が来ていると考えています。今や人事部門が、”ひとごと=他人事”だと非常にマズイのではないでしょうか?

更に2022年10月11日(火)の同新聞の記事内で「副業禁止」企業にユニークな表現をしているので、該当部分を紹介します。

若い層を中心に自己成長や社会貢献に意欲的な人は増えている。一方、副業を容認しない企業は依然多い。ジョージ・アンド・ショーンの小沼氏は「束縛の強い彼氏みたい。往々にして自分に自信がない」と手厳しい。

日本経済新聞社で、ここまで”尖った表現”を紹介されると、イラスト化せずにいられません(笑)。

3.本日(2月20日)の日本経済新聞の記事は?

ところで後半からは、”税金の世界”からも副業問題について見ていきましょう。ちょうど本日、2023年2月20日(月)の日本経済新聞の記事『起業・副業、帳簿の不備で思わぬ税負担 当局が監視強化』で、副業に関する税金の問題を取り上げています。

でも税金関連の記事を、いきなり読むのは少し難しいですよね。いったん、大学の法学部レベルに立ち返った後に、2023年2月20日(月)の日本経済新聞の記事をご紹介します。読者層タイプをあえて「税金知識ゼロのサラリーマン」と「初学者のフリーランス」の2タイプを想定し、法律系”風”にご紹介します。

まず凡例紹介(法令等の略称)について。法律系”風”に「副業に関する税金問題」を紹介していきますが、それっぽく法令等の略称の説明をしていきます。次に掲げる法令等を引用し、カッコ書き()の番号は各税目の条文になります。(例:所得税法第22条第2項第1号=所法22②一)

・通法・・・国税通則法

・所法・・・所得税法

・所令・・・所得税法施行令

・措法・・・租税特別措置法

・措令・・・租税特別措置法施行令

・所基通・・・所得税基本通達 他

”源泉徴収制度”というワードは聞いたことがあるのでは。通常、サラリーマン自ら確定申告の手続きをしなくて済みます(所法183①)が、例外があります(所法121①)。特に「③給与・退職所得以外で20万円超」となったケースは要注意。「副業収入を得ているサラリーマン」が確定申告しなければいけないケースに該当してきます。

①給与収入が2,000万円超の場合(所法121①柱書)

②2ヶ所以上から給与をもらっている場合(所法121①二)

③給与・退職所得以外で、20万円超の場合(所法121①一)

ところで、所得税には「10種類の所得区分」がありますが、サラリーマンが副業収入(所得20万円超)を得たとき、「事業所得」か「雑所得」にするか迷われた方も多いのではないでしょうか。

事業所得: 物品販売業などの商売に係る所得(所法27①)

雑所得 : 年金収入や原稿料収入などに係る所得(所法35①②)

今回は、事業所得(所法27①)か雑所得(所法35①②)かの判定になります。そもそも事業所得に「事業性の要件」というものがあり、対価を得て継続的に行う事業(所法27①、所令63十二)と範囲が決められています。

なお事業所得と雑所得の計算の仕組みは基本同じですが(所法27②、35②二)、損失が生じた時などで違いが生じます。

そもそも副業収入がどの所得に該当するか、所得税法上は何ら規定を設けていません。上図⑧で「事業所得」と「雑所得」の計算の仕組みは基本同じと説明しました。では、どうやって今までサラリーマンが赤字の事業を始めて「節税」を図っていたのでしょうか?ポイントは上図⑧の「計算の仕組み」にあります。(所法27②、35②二)

もし「必要経費」が「収入金額」を上回ると「所得金額」はマイナス、つまり赤字になります(所得金額の計算、所法21①二)。そして赤字の所得がある場合、一定の順序により、他の各種所得の金額を控除することができることを「損益通算」といいます(所法69①)。赤字の所得がある場合、「事業所得」は他の所得と損益通算できますが、「雑所得」では損益通算できない(所令200)という違いがあります。副業で赤字の「事業所得」がある場合、本業の「給与所得」から、赤字分を控除(損益通算)して「節税」できる仕組みです。しかし、「事業所得」として認められるために、書類整理等をしっかり納税者の責任を果たす必要があります。

いよいよ、2023年2月20日(月)の日本経済新聞の記事『起業・副業、帳簿の不備で思わぬ税負担 当局が監視強化』の記事と図(一部抜粋)を見ていきましょう。

会社員の副業などによる所得が雑所得になるのか、事業所得なのか、従来は基準が曖昧だったが、・・・帳簿書類が保存されていれば収入金額に関わらず原則、事業所得とする。一方で記帳や帳簿書類の保存ができていない場合は、収入300万円以下ならすべて雑所得、収入300万円超と比較的多い場合でも原則として雑所得として扱う。2月16日に始まった22年分の確定申告から適用される。・・・記帳内容は、収入や必要経費が生じる取引について、取引年月日、取引金額だけでなく、相手方の氏名・名称なども必要。それを一定の帳簿に記入する。その上で領収書、請求書など取引関連書類を、どの取引によるものかが分かるように整理しておく。帳簿は7年、その他の書類は5年または7年間保存しておく必要がある。

以上、いかがだったでしょうか。『サラリーマンの資格取得』をテーマに、前半は「資格ソムリエ」林さんのご紹介と副業についての雑感、後半は副業に係る国税の動きをご紹介してきました。「資格ソムリエ」林さんの著書の誘いとなれば嬉しいです。

4.参考記事と学生の皆さまへ(補足)

補足です。資格取得は若ければ若い方が良い、と聞いたことがあります。ゆえに学生の皆さまへのご案内も致します。中央経済社より出版の林さんの著書『社労士事務所のDXマニュアル』は、社労士を目指す、というより実務的な内容になっており、資格取得後をイメージしてお読み頂ければと感じています。他にも、同社note編集部より以下のご案内記事がありますので、こちらも、併せてご参照頂ければ幸いです。

最後に、林さんの自己紹介と副業関連の記事のご紹介になります。

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が気に入ったらサポートをしてみませんか?