キャッシュフローこそ、企業価値! 投資先の企業を選ぶには、会計上の利益でなく、キャッシュ(現金)を基準とし、フロー(流れ)で計測、価値を生み出す力があるかどうか調べることが最も重要。 HOYAのキャッシュフロー↓

【財務キャッシュフロー】 プラス→必要な資金が不足し新たに資金調達※した。 マイナス→経営上必要なキャッシュを稼ぎ出しており、配当や自社株買いなどによる株主への還元や、有利子負債の返済が行われた。 ※資金調達方法も確認可 →銀行借入、社債発行、株式発行 →資本コストにも影響

【企業価値の分析方法】 ROICやキャッシュ・フロー計算書から、企業の価値創造力の高さと、堅固な参入障壁やビジネスモデルを構築していることを確認する。

【成長株vsバリュー株】 成長株をまだ誰も見つけていない段階で投資し、数倍に上がったとしても、長期的なバリュー株の企業価値分析※による投資パフォーマンスの方が圧倒的に高くなる。 ※ROICやCF計算書から価値創造力の高さと、堅固な参入障壁やビジネスモデルを確認する

【PER撲滅委員会】 PER(株価収益率) PBR(株価純資産倍率) EPS( 1 株当り利益) Price(株価)のP Earnings(会計上利益)のE Book-value(会計上資産)のB 価値とは無関係な数値を基に計算→企業価値分析は、これらの指標を使わない。

【営業CFと投資CF】 営業CFが投資CF以上あるかを確認し、設備投資に見合った営業CF(本業の価値創造力)を判断する。営業CF<投資CFだとフリーCF(企業価値の源泉)がマイナスとなる。 ※複数年(10年程度)の推移を確認 →単年度で成長期の積極投資によるマイナスはOK

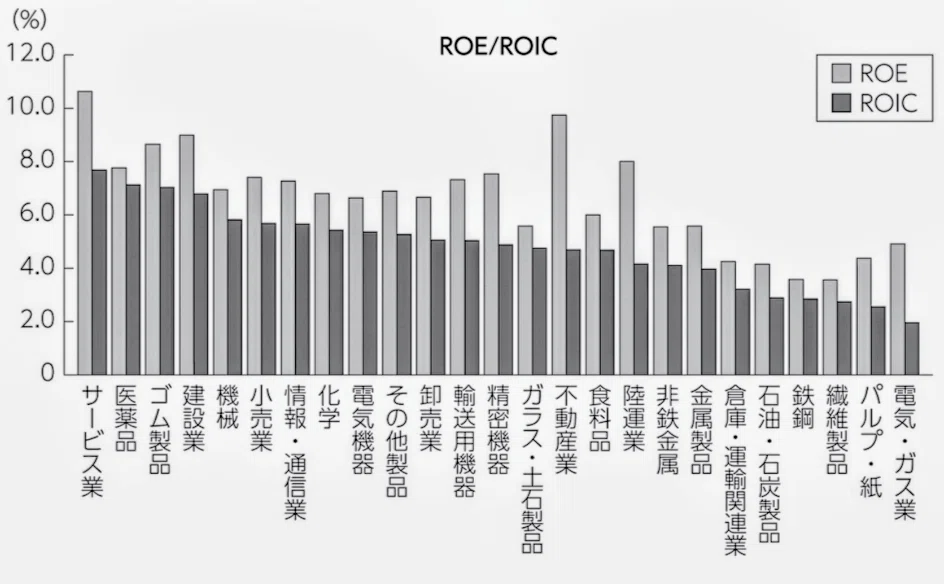

業種別平均ROICランキング! サービス業や医薬品が高い 電気ガス、石油石炭などの業種は低い

ジャパンエレベーターサービス(6544) 人的資本の確保→労働環境改善 過去新卒社員のベースアップ、全社員基本給6%超、住宅手当増額、インフレ手当支給 住宅手当(上限25,000円)、子ども手当(1人月額12,000円)、保育手当(1人月額5,000円)

ジャパンエレベーターサービス(6544) 設備投資がピークアウト! フリーキャッシュフロー増加局面へ

【企業価値】 企業の価値の源泉は「キャッシュ・フロー」であり、「利益」ではない。 PER、PBR、EPSなどは、株価のP、会計上の利益のEや会計上の資産のBが入るように、価値とは無関係な数値を基に計算される。企業価値分析にこれらの指標を判断材料に使うことない。