ぐん税ニュースレター vol.31 page02 -令和5年度税制改正のポイント (消費課税)-

令和5年度税制改正における消費課税の見直しでは、本年10月1日から開始するインボイス制度への移行に伴う影響を緩和するため、事業者の負担軽減措置等が盛り込まれました。内容については以下の通りとなります。

①小規模事業者に係る税額控除に関する経過措置(2割特例)

免税事業者からインボイス発行事業者として課税事業者となった場合の税負担・事務負担を軽減するため、売上税額の2割を納税額とすることができることとなりました。

◎適用対象者

インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になった者(基準期間の課税売上高が1千万円以下等の要件をみたす者)

ただし、インボイス発行事業者の登録を受けていない事業者、基準期間の課税売上高が1千万円を超える場合・資本金が1千万円以上の新設法人である場合等インボイス発行事業者の登録と関係なく事業者免税点制度の適用を受けられない場合等を除きます。また、課税事業者選択届出書の提出により令和5年10月1日前から課税事業者となる者の同日の属する課税期間、つまり、インボイス制度の施行前の期間を含む申告については2割特例の適用を受けることはできません。

◎適用対象期間

令和5年10月1日~令和8年9月30日までの日の属する各課税期間

(個人事業者は令和5年10~12月の申告から令和8年分の申告まで対象)

◎適用を受けるためには

特例の適用に当たり事前の届出は必要なく、消費税の確定申告書に「2割特例」の適用を受ける旨を付記することで適用を受けることができます。

また継続適用の縛りはなく、各申告時に本則課税や簡易課税と選択して適用することができます。

ただし、基準期間における課税売上高が1千万円を超える場合には、2割特例は適用できないこととなります。

◎税額の計算方法

売上税額-(売上税額×80%)=納付消費税額等

消費税の申告を行うためには、通常、経費等の集計やインボイスの保存などが必要となりますが、この特例を適用すれば所得税・法人税の申告で必要となる売上・収入を税率毎(8%・10%)に把握するだけで、簡単に申告書が作成できるようになります。

②一定規模以下の事業者に対する事務負担の軽減措置(少額特例)

インボイス制度開始から6年間、支払対価の額が1万円未満の課税仕入れについて、インボイスの保存がなくても帳簿のみの保存で仕入税額控除が可能となります。

◎適用対象者

基準期間の課税売上高が1億円以下又は特定期間(前年又は前事業年度開始の日以後6月の期間)の課税売上高が5千万円以下の事業者

◎適用期間

令和5年10月1日から令和11年9月30日までの間に行う課税仕入れ

◎適用対象範囲

この特例は税込1万円未満の課税仕入れが対象となりますが、1万円未満か否かは1取引単位で判定するため、例えば7,000円の商品と5,000円の商品を同時購入した場合(合計12,000円)には1回の取引の合計額が1万円を超えるため少額特例の対象とはなりません。

③少額な返還インボイスの交付義務免除

税込価額1万円未満の返品や値引き等については返還インボイスの交付義務が免除されることとなりました。

また、売手が負担する振込手数料相当額を売上値引きとして処理する場合にも、返還インボイスを交付する必要はありません。

◎適用対象者

特に制限はなく、すべての方が適用対象となります。

◎適用対象期間

適用期限のない恒久的な措置となります。

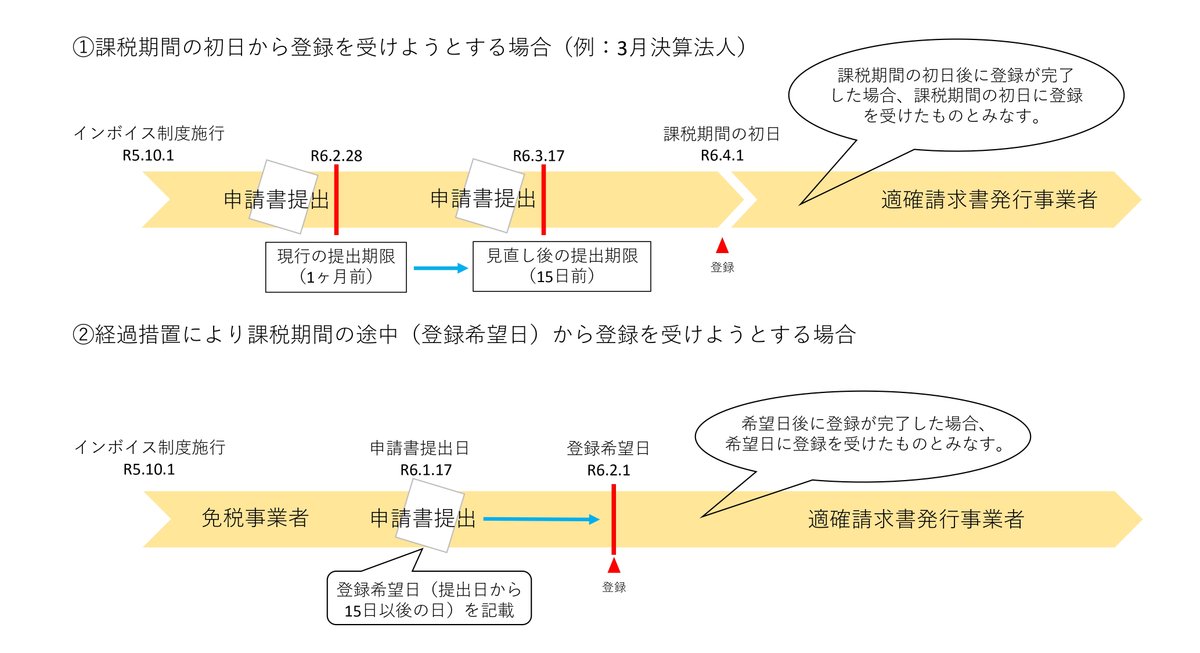

④登録制度の見直し

令和5年10月1日から令和11年9月30日の属する課税期間に登録希望日から登録を受けようとする免税事業者は、登録希望日(提出日から15日以後の日)を登録申請書に記載するものとされます。

また、実際に登録が完了した日が課税期間の初日後又は登録希望日後であっても、課税期間の初日又は登録希望日に登録を受けたものとみなす措置が設けられました。

「インボイス制度の令和5年度改正事項を速報解説」財務省資料より引用

⑤登録手続きの柔軟化

インボイス制度が開始される令和5年10月1日から登録を受けるためには、原則として令和5年3月31日までに申請書を税務署長に提出する必要があります。現行法では、令和5年3月31日までに登録申請書を提出できなかったことにつき困難な事情がある場合に、令和5年9月30日までの間に登録申請書に「困難な事情」を記載して提出し登録を受けた場合に令和5年10月1日に登録を受けたとみなされることとされていましたが、今回の改正により申請書への「困難な事情」の記載は不要とされました。

「インボイス制度の令和5年度改正事項を速報解説」財務省資料より引用

インボイス制度対応のご要望につきまして、お気軽にご相談ください。

税理士 鈴木

https://cms.tkcnf.com/gunma-taxjp/form/contact

この記事が気に入ったらサポートをしてみませんか?