簿記2級の連結会計 ⑥

いつも見に来ていただきありがとうございます!

今回は簿記2級の取得した翌年年度の処理を書きたいと思います。

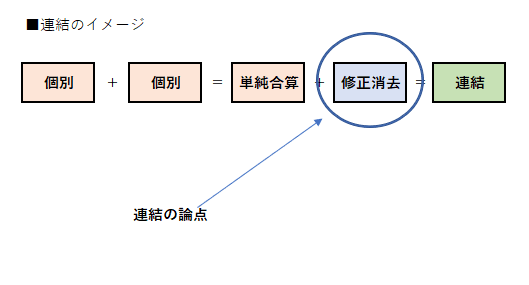

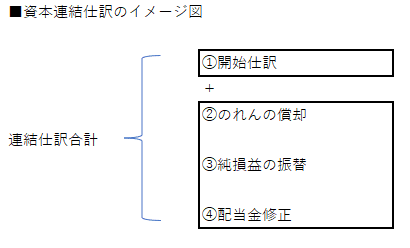

いつものように連結のイメージ図を貼り付けて置きます。

連結の構造を理解して連結会計の勉強するとわかりやすいと思います。

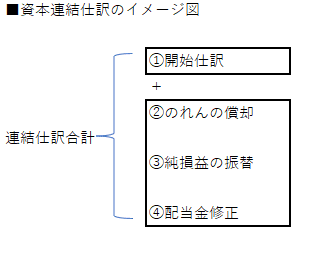

資本連結のイメージ図を作りました。

開始仕訳+当期仕訳=連結仕訳(修正消去)

というイメージを思いながら連結の勉強できればいいと思っています。

①開始仕訳

前期までの連結仕訳の合計の引継ぎです。

PL項目は利益剰余金に含まれます。

利益剰余金期首残高と言われたりしますが、ここを算定するのが、連結会計の勉強では一番難しいと思います。

簿記2級を合格するだけならば、利益剰余金は捨てるのも一手だと思います。

②のれんの償却

投資と資本消去した時に発生する消去差額ののれんは、無形固定資産と呼ばれる区分に属するため、2年から20年の間わたって、償却(費用処理)されます。

例えば200ののれんを10年で償却すると10年後にはのれんの残高がゼロになります。

上のイメージ図を仕訳にするとこのようになります。

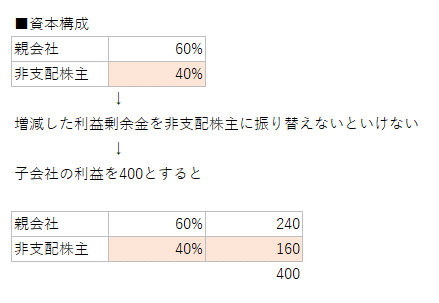

③純損益振替(非支配株主がいるケース)

子会社から発生する純損益をそのまま単純合算できたらいいのですが、非支配株主がいるケースにおいては、子会社の利益の一部は非支配株主分になるので振替ます。

例えば、非支配株主が40%といたとして、当期の利益を400とすると以下の図のような利益になります。

仕訳にするとこのようになります。

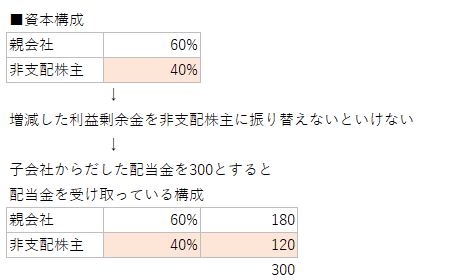

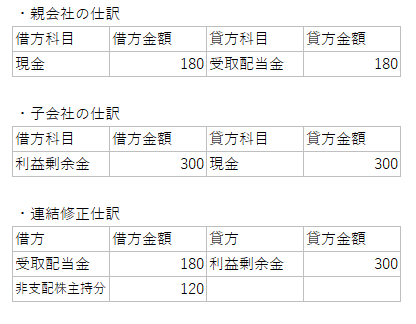

④配当金修正

配当金においては親会社との取引と非支配株主との取引があるので、全額消去します。(なかったことにします)

例えば、300の配当を実施したとすると、親会社分180、非支配株主分120の負担金額になります。

取引は親会社の取引と子会社の仕訳で株主間の取引を消去します。

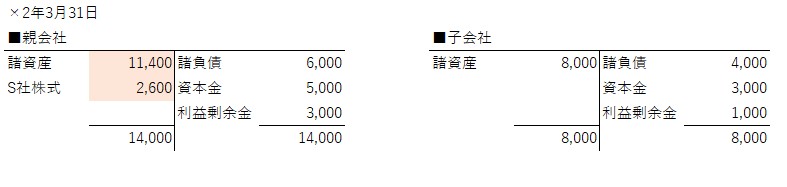

設例で考える

・設例

①親会社は、×2年3月31日に子会社の発行済株式(S社株式)の60%を2,600で取得し、実質的に支配した。

②のれんは10年間で均等償却を実施する。

③×3年度の子会社の当期純利益は400だった。

④×3年度において子会社は配当金を300実施した。

・資料(前回の5回目と同じ数値)

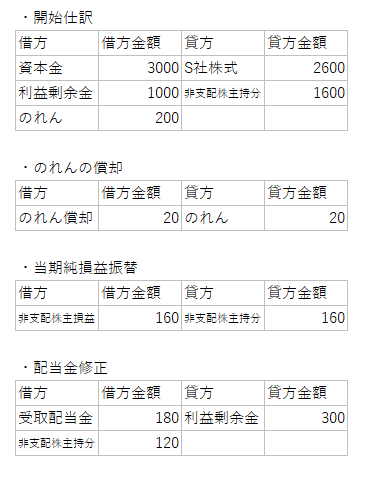

連結仕訳

まずは、答えの連結仕訳の以下の通りです。

上で説明した分を反映した、仕訳になっています。

解答のイメージと解法

最初の方でこの図を使いました。この図のように解答を考えれば、おのずと理解できると思います。

簿記2級の資本連結のワンセットです。

①については、5回目と同じなので開始仕訳(前期までの仕訳の合計)は参照ください。

5回目の連結精算表の合計額が開始仕訳になります。

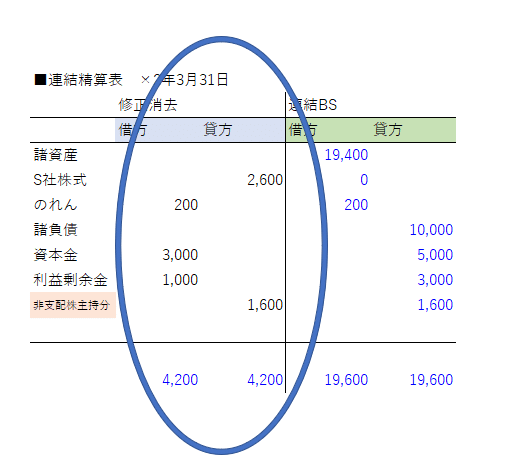

×3年3月31日の連結精算表をExcelで作成しました。

画像小さくて申し訳ないですが、単純合算から開始仕訳+当期の仕訳を反映した精算表になっています。損益計算書項目(のれんの償却費、非支配株主損益、受取配当金は当期連結仕訳の利益剰余金に集約しています)

もし可能ならExcelでこのうな単純合算から開始仕訳と当期連結仕訳を入れて、連結BSを作成していもらうと、連結会計の構造がよく理解できると思います。

■翌年度の開始仕訳

開始仕訳と当期連結仕訳の合計が翌期の開始仕訳になります。

まとめ

今回で資本連結は最後になりますが、難しいですよね。

連結会計の問題を解くうえで大事なことは、

・取引のイメージ

・相殺する対象

この2つが理解できなければ、暗記して対応するのはしんどいかなと思います。問題分を読んでどういう事が起こっているのか慎重に考えたら大丈夫だと思います。

もしよろしければスキやフォローよろしくお願いいたします。

Excel

今回もExcelのおいておきます。

利用テキスト

画像貼り付けの埋め込みしています。

この記事が気に入ったらサポートをしてみませんか?