【総集編】初心者でもわかりやすい2023年相場まるっと振り返り

お世話になります。

FXファンダリストのグースGOOSEと申します。

最近はレビュー数も増え、

週に100人以上もの方々に

記事にアクセスいただいております。

以前出した記事が好評ですので、

見ていただければ幸いでございます^^

いつもご精読いただき有難うございます。

少しでも良いと思えば、

いいねしてくださると幸いです。

いいねするとちょっとしたコメントも出ます♪

コメント度々変えております。

フォローもお願いします♪

最近は配信できていないですが、

楽しく配信してますので、

よかったら聞いてみてください♪

↓ #025 新NISAについて

はじめに

当記事を読んでいただく皆様へ

この記事に興味を持ってくださり、

誠に有難うございます。

読んでいただく方々にとって

少しでも有意義な時間になればと

記事を執筆する所存でございます。

今年の漢字として選ばれました

「税」というこの漢字

過去に一度、2014年にこの漢字が

1位になったことがあります。

そのときは消費税が5%⇒8%になった年です。

今年、税が選ばれた理由としては、

インボイス制度、減税、ガソリン税を始めとし、

物価高、新NISA制度、消費増税の噂などなど

多くのお金に関する、

特に皆さんのお財布事情に直結する

出来事が多かったことが伺えます。

それだけ国民が 税・金 注目し、

生活に影響を与えた、印象深かったことでしょう。

それもあってか、

金融経済や政治に興味を持つ方も増え、

今年の漢字として「税」は

ふさわしいのではないかと思います。

・

今年は日本にとって

大きな変化の年となりました。

日本はここ何十年見ても

転換期に差し掛かっております。

個人的には好転期と捉えておりますが、

今後金融経済知識があるかないかで

人生の豊か具合は変わると思います。

お金が全てではないですが、

ある程度の資産と豊かさは相関します。

正しく金融経済知識を身に着けることは、

投資だけでなく、社会生活をする中で

必ず役に立ちます。

・

といっても学び始めた方々にとっては

色々な情報や意見がありすぎて、

どのように情報を処理すればよいか

分からない方もいらっしゃると思います。

そういった方々がこの記事を読んで、

今年何があったのか、

今後何かあっても分かるよう

分かりやすくお伝えできればと思います。

今年も金融経済業界は多くの出来事があり、

私たちを退屈させることはありませんでした。

では、今年の振り返りをしていきます。

2023年までの相場振り返り

2023年の相場を理解するにあたり、

コロナ禍からの流れを理解すると分かりやすいです。

既に相場理解のある方は、

飛ばすか、流し読みで構いません。

学び始めた方でもなるべくわかりやすいように

2023年までの流れからも記述します。

コロナ禍

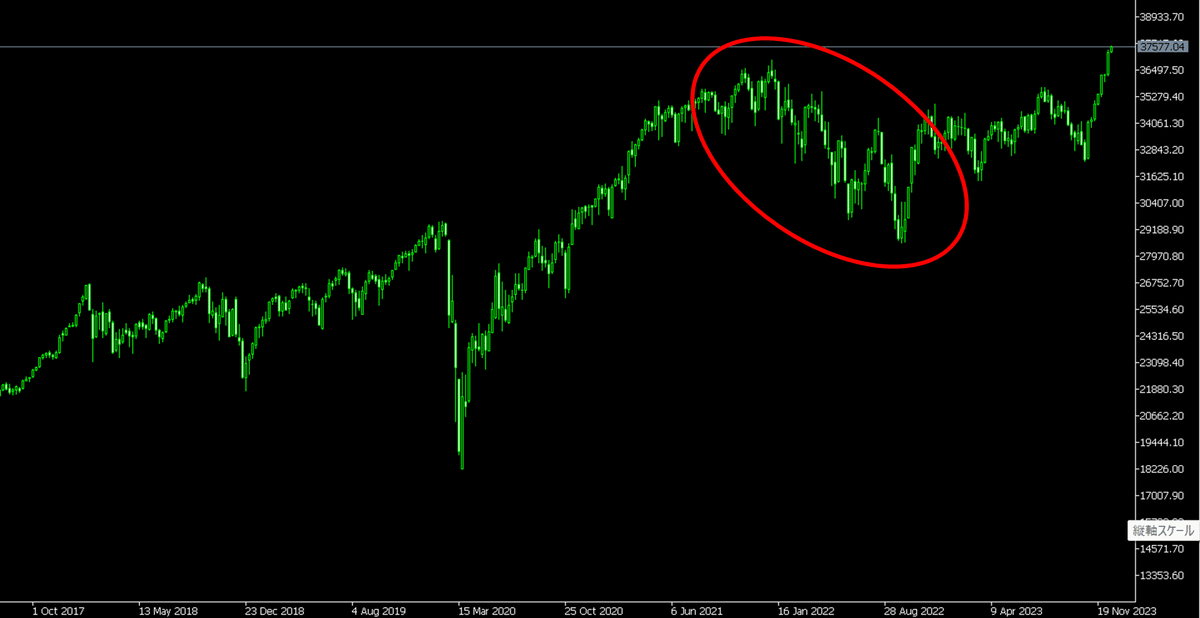

このチャートは、アメリカを代表する

DOW30チャートです。

DOW30は、NYダウ 工業株30種と言われ、世界で最も有名な株価指数です。30銘柄で構成され、アメリカを代表するクオリティの高い企業の動きを表す指数とみなされています。アメリカ経済は世界経済の中心ですので、米株は世界各国の株の動きと相関しやすい傾向にあります。よって、相場の方向性の把握に米株(DOW30やNASDAQ)が用いられます。

この赤〇のところは、コロナショックで

株が大暴落したときのものです。

当時コロナウイルスは、

未知の脅威的ウイルスされ、

感染しないことを目的に、

人の動きがかなり制限されました。

日本では緊急事態宣言と言われ、

外出はじめ、人の移動機会が激減しました。

これによって人の移動だけでなく、

工場などの生産性も落ち、

経済に大きな打撃を与えました。

よって、株の大暴落が起き、

これを”コロナショック”と呼びます。

・

これに対して、世界の中央銀行は

金融緩和を実施しました。

中央銀行とは、その国の金融システムの中核を担う機関であり、日本でいう日銀(日本銀行)です。主に「物価の安定」と「経済成長」に寄与するために政策を運営しています。アメリカであればFRB(FED)、ユーロEURであればECBと言います。

金融緩和を分かりやすく言うと、

お金を多く供給するということになります。

バラマキともいわれることもあります。

コロナによって経済の動きが鈍り、

それに伴いお金の動きもなくなったので、

国が市場にお金を供給(バラマキ)しました。

日本の具体的な措置は、

1人につき10万円の給付金や

事業者に対するコロナ補助金などなど

日本以外の欧米でも

かなり補助金を出していました。

・

そしてもう1つ大事な緩和措置として、

アメリカを始め、金利を引き下げました。

金融経済を学ぶにあたって、

金利と経済の関係は必修です。

ここで金利と経済の関係をお伝えすると

脱線が過ぎますので、少しだけ触れます。

・

基本的に金利を下げると、

世の中に出回るお金の量が増えます。

この金利とは中央銀行が決める

政策金利というものです。

この中央銀行が定めた政策金利に連動して、

様々な金利が変動します。(住宅ローンなど)

金利が低いとお金も借りやすくなり、

お金の周りが良くなります。

導入として覚えておくとよいのは、

金利が下がると、好景気っぽくなる(株価上がる)

金利が上がると、不景気っぽくなる(株価下がる)

という相関です。

金利の本質的理解はできると良いですが、

今回は便宜上、上記にとどめます。。

敢えて”っぽくなる”と表現しているのは

分かる人にはわかると思います、

・

話を戻しますが、

コロナ禍に対する措置として、

世界的に大規模な補助金と金利引き下げ

が行われました。

(日本は元々低金利でしたので、変更なし)

抽象的な表現ですと、

この世にお金がばら撒かれたことになります。

・

この金融緩和によって、

経済の滞りをカバーすることができ、

なんとかコロナ禍を乗り越えました。

大事なのはその背景で

何が起こっていたのかです。

それは、「インフレ」です。

この言葉、今後何度も出てきます。

インフレとは、インフレーションの略語です。世の中のモノやサービスの価格(物価)が全体的に継続して上昇することを指します。普段の生活で買っている野菜や果物、それを提供する飲食店の価格、様々なものの価格が上がります。不動産価格や株価も上昇します。

このインフレによって、

コロナショックによる大暴落後、

株価は大暴騰しました。(赤〇)

この株価の上昇は、

2021年末まで継続しました。

・

その後、2022年10月までは

株は下落相場となります。(赤〇)

この金融緩和(上昇)相場から、

金利(下落)相場に突入します。

金利相場

先ほど金融緩和相場で

インフレした結果、株が上昇したと述べました。

その株価が上昇したと同時に、

物価もかなり高騰していました。

アメリカのインフレ具合は、

今の日本と比にならないレベルです。

・

物価を測る指標として、

消費者物価指数(CPI)が用いられます。

消費者物価指数(CPI)とは、消費者が購入するモノやサービスなどの物価の動きを把握するための統計指標のことです。簡単に言うと、物価がどれだけ変動しているかを把握するデータです。一般的には、前年比で2%程度の物価上昇率であることが、経済成長にとって健全であるとされております。

アメリカのCPIは、

2021年末の時点で、6.8%という

基準2%を大きく上回るものでした。

先ほど、中央銀行の役割として

「物価の安定」があると述べました。

この行き過ぎたインフレを

どうにかするため、

中央銀行が立ち上がります。

(米ではFRB)

・

高すぎるインフレを抑制するために、

分かりやすい表現ですと、

「景気を冷やす」政策をとります。

インフレ禍では、

物価上昇⇒企業増収⇒賃金up⇒物価上昇

のサイクルが生まれています。

つまり物価が上がっても

モノが買えちゃう状況です。

これを放置しておくと、

安定的な経済成長ができないだけでなく、

ハイパーインフレが懸念されます。

ハイパーインフレとは、物価の価格が上がりすぎることです。例えば、1000円で買えていたパンが1000円になってしまったとき、物価は10倍となります。しかし、1000円で10個買えていたパンが、1つしか買えなくなる、つまりお金の価値は1/10になってしまいます。これが急激に進んでしまった例として、”ジンバブエ ハイパーインフレ”で調べてみてください。

これにブレーキをかけるために、

色々中央銀行は策を考えるのですが、

その1つとして、金利を上げる

という政策をとりました。

金利を上げると不景気っぽくなる

⇒購買力低下、つまり物価は上がりにくくなります。

金利を下げるとお金回りがよくなる

と反対のことですね。

よって、金利が上昇する相場において、

景気が悪くなるので株価は下落します。

・

この米を始めとする金利上昇は

かなり急ピッチなもので、

2022年3月から2023年9月までに

金利は5%以上引き上げられました。

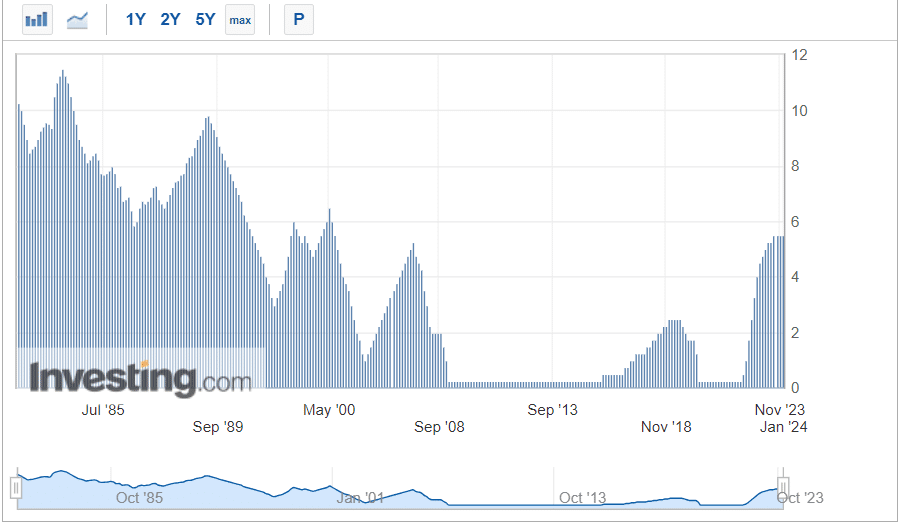

こちらは過去40年の金利になります。

といっても本来であれば、

インフレ後に金利を上げることは想定済みであり、

そこまで相場が大きく荒れることはありません。

しかし特に2022年は株は暴落し、

下落率は20%以上にも及びました。

これは想定以上に

金利を引き上げざるを得なかったからです。

この要因はロシア・ウクライナ戦争にあります。

・

時系列を整理すると、

コロナショック 2020年2月3月

↓

緩和政策 2020年3月

↓

インフレ 2021年中旬ごろ~

↓

(ロシア・ウクライナ戦争) 2022年2月24日

↓

金利上昇 2022年3月~

・

なぜこのロシア・ウクライナ戦争によって

物価上昇・予想以上の利上げ・株暴落

が起こってしまったのか、

それはエネルギー物価の上昇にあります。

ロシアは世界有数の

原油・天然ガス産出国です。

原油産出量 ロシア世界3位

(1位 アメリカ 2位 サウジアラビア)

天然ガス産出量 ロシア世界2位

(1位 アメリカ 3位 イラン)

ちなみに日本はエネルギー資源輸入に関して、ロシアからあまり輸入していないです。なぜ大量に中東から大量に石油を仕入れることができているのか、歴史を調べてみるのも面白いです。(”アラビア太郎””日章丸事件”)

ロシア・ウクライナ戦争によって

原油価格は、90⇒130ドル(+40%以上)

天然ガス価格は、4⇒10ドル(+200%以上)

とエネルギー価格が高騰しました。

特に天然ガスは、ロシアの産出量が多く

欧州に多く輸出していたため、

欧州の電気代などはかなり高騰していました。

さらにウクライナは

「世界の食糧庫」と言われるほど

穀物供給に大きく寄与する国でしたので、

穀物価格も高騰しました。

・

このように戦争によって

エネルギー価格の高騰となり、

世界中のインフレを更に加速させる事態

となってしまったのです。

本来であれば利上げ後に

緩やかにインフレは落ち着くはずですが、

2022年3月利上げ後にも関わらず

インフレは止まりませんでした。

このエネルギーや穀物価格の上昇は

政府・中央銀行にとって誤算であり、

想定以上の利上げに伴い、

想定以上のリスクオフ相場となりました。

リスクオフ相場とは、株価が下がるような景気が悪い相場を指します。リスクオフでは、財布の紐は堅く、株・不動産などのリスクが高い資産には投資されにくく、リスク資産の金(ゴールド)や国債が買われることが一般的です。リスクオンは、リスクオフの対義語です。

リスクオフ=不景気、リスクオン=好景気

が分かりやすいと思います。

・

とはいえ、相場は少し先を見通し、

それに向けてどんどん織り込んでいきます。

利上げ後は利下げが意識され、

リスクオフからリスクオンになる

つまり株価上昇相場になる方向となります。

よって投資家らは、金利高の織り込み、

株の底はどこかを探るようになります。

・

2022年3月から利上げを開始し、

2023年9月まで利上げしておりますが、

ここ2年の実際の株価の底は

2022年10月末となっております。

利上げし続けると、

株が暴落し続けるように

思われるかもしれませんが、

この時期のギャップが

相場特有の織り込みとなります。

・

改めて時系列整理します。

コロナショック 2020年2月3月

↓

緩和政策 2020年3月

↓

インフレ 2021年中旬ごろ~

↓

(ロシア・ウクライナ戦争) 2022年2月24日

↓

金利上昇 2022年3月~

2022年は金利相場といわれますが、

それはインフレを抑制するために

金利を積極的に上げ続け、

金利の動きに合わせて

相場が動いたことが理由です。

2022年後半からは

インフレは少しずつ落ち着き、

2022年末には

もうこれ以上積極的な利上げによって

景気後退を誘発する必要はなく、

どの水準で金利を維持できるのか

ある程度の金利の天井見極めつつ、

利下げも多少は意識される相場でした。

そういった状況下で、2023年は

利上げ終わるのか?

後半には利下げに転じるのか?

戦争は落ち着くのか?

のようなことが意識されたように思えます。

・

2023年相場の振り返りにしては

だいぶ長かったとは思いますが、

初めてファンダを勉強なさる方でも

分かりやすいものであれば幸いです。

もし、ご不明点や解釈に誤りがあれば、

何なりとお申し付けください。

それではここからが本題、

2023年相場振り返りといきます。

2023年相場振り返り

今年は金利を上げ続けてきた

2022年とは雰囲気が変わり、

金利の天井はどこか、

その金利はどこまで据え置かれるか、

利下げさえ意識される相場でした。

またインフレの見通しとして、

2022年に比べて物価だけでなく、

労働市場の注目も高い年となりました。

まずは2023年のインフレと金利について

どのような推移を辿ったか振り返ります。

・

インフレと金利

今年は徐々にではありますが、

順調にインフレは落ち着きました。

CPI 6.5%⇒3.1%

コアCPI 5.7%⇒4.0%

まだ目標とする2%ではないものの、

労働市場も2023年後半には弱気であり、

リセッションすら意識される相場です。

リセッションとは、「景気後退」のことを指します。ここ最近、一般的に景気後退の指標と言われる雇用減少や賃金低下は、インフレ抑制・金利安要因としてポジティブに捉えられてきました。しかし今後はそれ以上、つまり金利安でも支えられない景気後退懸念があります。

・

インフレに影響を与えていた原油価格も

ある程度落ち着いた価格を維持していました。

一時期イスラエル・ハマス戦争によって

石油価格の高騰が懸念されましたが、

そこまで波及はしませんでした。

原油価格幅 65-95ドル

(2022年 70-128ドル)

・

上記のようにインフレは下降トレンドとなり、

利上げを積極的にする必要はなくなりました。

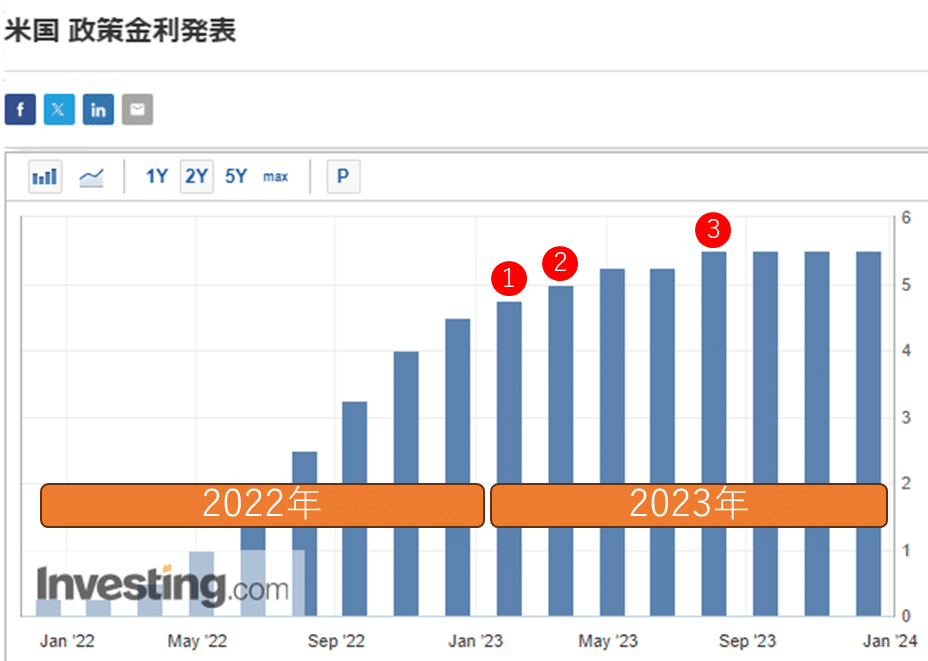

よって2023年のFOMC(米金融政策)では、

利上げは行ったものの、合計で3回となりました。

※いずれも25bp(0.25%)の利上げ

そして2023年7月の利上げを最後に

米政策金利を5.25~5.50%に据え置いています。

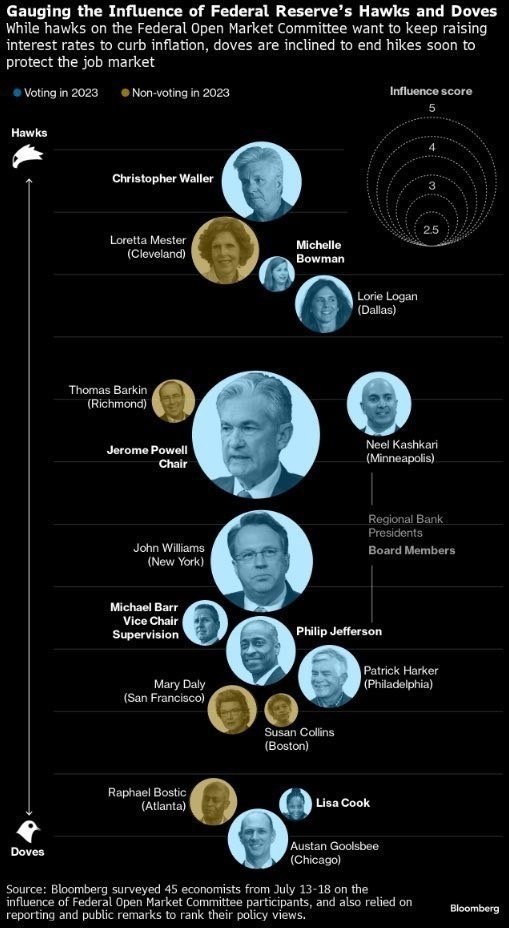

12月FOMCでもFRBパウエル議長も

利下げを示唆するコメントをし始めたり、

最もタカ的なウォラー氏でさえ若干ハト的です。

中央銀行のメンバーに対して、タカ的やハト的ということがあります。

タカ的・タカ派とは、金融引き締め的、つまり利上げを積極的に支持する人のことです。ハト的はその対義語です。例えば、タカ的なメンバーがハト的な発言で逆のスタンスをとれば、サプライズとなり市場にインパクトを与えます。下図は、各メンバーとスタンスを記載しており、円の大きさは相場への影響力を示しております。

・

これらのインフレやFRBスタンスなどにより、

米金利も10月末をピークに下降しています。

・

現状、既に利下げが意識されており

Fed watch によると、3月の利下げを

7割以上が織り込んでいる状態です。

この利下げ織り込みもあり、

株価は年末にかけて上昇基調となっております。

これは投資家たちの先読みや希望、

つまり楽観的観測でもありますので、

FRBとしては、

今後もデータを確認しながら

慎重な判断をしていくでしょう。

(来年の話はまた別で取り上げます。)

・

インフレと金利を理解しておくと、

相場全体の大まかな流れが把握できます。

米経済は世界経済の中心であり

全株式市場の4割を占めるといわれています。

よって、米経済が右を向けば

世界経済も右を向く傾向にありますので

米経済中心に取り上げました。

2023年インフレは落ち着き始め

利下げ意識もあり、金利は低下しています。

それにより落ち込んでいた株価は

上昇相場を取り戻し、

ダウや日経は高値を更新しています。

・

今後のファンダメンタルズ分析において

この章が最も重要となります。

▪️今後金利はどうなるのか、

→その参考に物価が注目されます。

▪️今後物価はどうなるのか

→消費者物価指数をはじめ、

個人消費支出(PCE)、雇用統計など

様々な指標から判断されます。

そのほかにも様々な要因で

相場は動いていきますが、

大筋は金利に左右されます。

来年も暫くは金利で動くでしょうから

理解しておくと良いでしょう。

ここからは2023年に起こった出来事を

振り返っていこうと思います。

2024年に関係しなそうなものも

含まれておりますが、

数年後有事の際に役立つこともあるので

理解しておくことは良いかもしれません。

2023年相場に対する影響度が高かったものを

基本的に取り上げております。

取り上げるべきものがない場合は

コメントいただければ追記いたしますので、

何なりとお申し付けください。

相次ぐ銀行破綻とリスク

2023年に大きな話題の1つとして

銀行破綻は避けられないでしょう。

アメリカでは銀行3つが経営破綻となり、

これは良い教訓にもなったと思います。

経営破綻したのは以下3社。

シリコンバレー銀行SVB 3月10日

シグネイチャーバンク 3月12日

ファーストリパブリックバンクFRC 5月1日

2か月もの間にこれだけ銀行が

破綻するのは異例であり、

FRCに限っては史上2番目の規模となります。

・

この破綻の大きな原因は、

2022年からの急激な利上げです。

コロナ禍で金利をほぼゼロにした結果、

融資を受ける企業がかなり増えました。

その前からも融資は行われていましたが、

低金利政策により融資の追い風となったのです。

銀行は現金を一気に引き出される

キャッシュアウトリスクに対して

リスクヘッジを行うべきです。

例えば、

アグレッシブな融資を行いすぎたり

リスクの高い投資をしたりはリスクとなります。

・

コロナ禍による低金利政策によって

SVBやFRCは特に積極的な融資を行ってきました。

今振り返るとこれはやりすぎだったようです。

(原因A)

加えて、急激な利上げによって

融資先の企業の資金繰りは苦しくなり、

現金の引き出しが相次ぎました。(原因B)

・

銀行はリスクヘッジとして投資も行います。

特に安全資産として債券が

選択されることはよくあります。

金利が上昇すると債権価格は下落しますが、

償還期間まで保有すれば問題ありません。

しかし今回予想以上の利上げと早いペースにより

債券価格が暴落してしまいました。

銀行は債券を保有している場合、

一時的ですが資産がそれだけ減ります。

(原因C)

・

これらの原因A-Cによって

各銀行は経営破綻に追い込まれました。

(それぞれの株価暴落も含む)

それぞれの銀行において、

リスク管理の甘さが指摘されております。

SVBは融資先にベンチャー企業、

シグネイチャーは暗号通貨関連など

リスク管理の甘さは正直否定できません。

・

しかしFRB含め想定以上の

金利の引き上げが行われたのは事実です。

よって、同様なリスクを孕む銀行は

まだ存在すると思われますので、

2024年以降も金利動向によっては

さらなる銀行破綻も想定できます。

今回の各銀行破綻で、米政府は

そのほか銀行らの財務状況をチェックしており

これ以上のリスクはないとしています。

基本的にはあり得ないと思いますが

有事に対応できるようにはしておきます。

・

次に銀行破綻といえば

クレディ・スイス銀行CSです。

※正確には破綻せずに買収

こちらはスイスの銀行グループであり

スイス2番手の大きな企業となります。

しかし先ほどのアメリカバンクとは

事情が少し異なります。

CSは前から不祥事等いろいろあり、

何かと経営に問題がありました。

もともとCSは厳格な口座管理を行い、

プライベートバンクの一つでした。

富裕層向けビジネスを世界で展開していて、

それなりに大きな存在感を持っています。

しかしSVBの煽りも受けたのか、

結局経営不振に陥る結果となりました。

結末はUBSという

スイス一番手銀行に買収され、

一幕を終えました。

この際に債権種類の一つである

AT1債に注目されたのも印象的でした。

・

以上のように銀行に関する話題が

2023年の前半にいくつかありました。

この出来事によって

米金利はこれ以上上げられない?

米金利高による暴落相場到来?

のように相場にとっては

大きな不安材料の一つ

だったように思えます。

結局はその出来事も乗り越え、

次の目線は利下げへと向かっています。

相場が忘れた頃にショックは来ますので

今後も全く警戒しないわけにはいかないです。

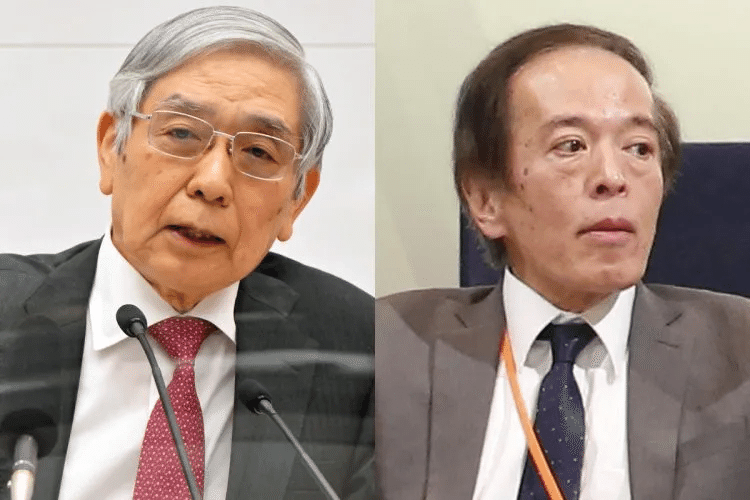

日銀金融政策

2023年4月、

黒田元総裁は10年の総裁任期を終え、

植田総裁へバトンタッチとなりました。

戦後初の学者の総裁であり、

この人事は予想外のサプライズでした。

植田和男(72)総裁は、

東京大学だけでなく、

マサチューセッツ工科大学も卒業しており、

東京大学名誉教授という肩書を持ちます。

また、日銀政策委員会審議委員や

日本経済学会会長など役職は多岐にわたります。

専門分野は勿論、マクロ経済学や金融論です。

だれがみても文句のない経歴の持ち主です。

植田氏はバブル崩壊後のゼロ金利や金融緩和に賛成、

つまりリフレ派であり、黒田総裁と同じ方針です。

・

日銀が直近で政策内容を変更し始めたのが、

2022年12月の黒田ショックです。

イールドカーブコントロールYCCの

長期金利変動幅を0.25%⇒0.50%にしたときですね。

この時はかなりサプライズでした。

・

植田総裁に就任してから、

政策変更は2回行われています。

大きな変更はYCC長期金利変動幅の上限を

0.50%⇒1.0%に変更したことです。(7月)

もう一回は、微修正でした。(10月)

10月修正によって、

長期金利上限を1%を目途とし、

毎営業日の指値オペが廃止され、

指値オペは適宜決定することになりました。

YCC運用のさらなる柔軟化としていますが、

金融緩和継続の姿勢をみせております。

少し拡大解釈をすると、

これまで1%以内に押さえ込んでいた長期金利を

1%を少し超えることを許容するようなものです。

・

日本のマイナス金利解除には

かなり注目が集まっております。

実際に植田総裁のチャレンジング発言も

マイナス金利の牽制と言われております。

いつ利上げされるのか、

何を基準に利上げとなるのかは

明確には分かりませんが、

基調的なインフレの達成が見込まれれば

日銀は利上げに踏み切るでしょう。

・

インフレ達成のための指標として、

名目的なインフレだけでなく、

賃金含めた実質的なインフレは必須です。

12月22日に11月の消費者物価指数が発表されました。

順調にインフレ継続できており、

やっと日米インフレ差が埋まってきました。

ただ実質賃金は未だマイナスであります。

さらに世界的な経済成長見通しも悪く、

タイミングは慎重になるでしょう。

11月に発表された展望レポートでは、

経済成長の鈍化を予測しています。

FRBのGDP見通しとしても、

2024~2025年は2%以下を予測しているため、

好景気フェーズは期待しすぎも危険です。

・

そういった中で、まず1つ言えるのは、

日銀は継続して利上げをする可能性は低いことです。

欧米が連続的に利上げを行ったことによって、

経済にどれだけの負の影響が出るかは明白ですし、

日本で利上げをするリスクを考えると難しいでしょう。

・

マイナス金利の解除は

各アナリストが3月4月での予測を立てています。

4月春闘で大きな賃上げが発表され、

全体的に賃上げムードになってくるでしょう。

そのタイミングでするかもしれませんが、

いつするかの予測はあまり興味がありません。

ただし、現在の物価や賃金、

経済成長見通しなど考えると

2024年マイナス金利解除はあり得ます。

・

それに向けて、米金利低下も重なり

今後ドル円はさらに下落するでしょう。

120円台までの下落もあり得ます。

ただ、先ほども記述しましたが

継続的な利上げには限界があるので、

利上げを行ったとしても

円高トレンドは一時的でしょう。

2024年も日本金融政策は

注目を集めることになりそうです。

・

日銀・政府の意図を理解すると

日銀政策方針の理解も深まるはずです。

以下の記事も参考ください。

・

以下日銀関連記事

7月29日投稿【日銀はなにがしたいのか】

日銀政策金利発表でのYCC修正内容と今後の動向

イスラエル・ハマス戦争

この戦争に関してはラジオでも話していますので、

是非聞いてみてください。↓

イスラエルとハマスの戦争について

きちんと理解するためには、

何十年もの歴史を振り返る必要があります。

私も理解できていないこともありますし、

そういったことは専門家にお任せします。

私はトレーダーですので、

相場にどう影響するのかを考えます。

・

この戦争で相場にとって大きく懸念されるのは

原油価格になります。

この戦争がどこまで大きくなるのかで

原油価格が高騰するリスクがあります。

2022年ウクライナロシア戦争で経験したように

オイル高はインフレリスクとなりますので、

戦争のエネルギー資源国への影響が注目されます。

今回は幸いイスラエルの産油量は少なく、

他国への影響も特にありませんので

一時的で思惑的なオイル高で済みました。

・

ただしこの戦争を拡大解釈し、

推測レベルで申し上げると

イスラエル側にはアメリカ、

ハマス側には中国

と潜在的な地政学的リスクも孕んでいます。

このレベルになると不透明な部分も多いので

事実ベースで情報が出るまでは

あまり織り込まれることはないでしょう。

(都市伝説っぽくなりますね。。)

これで2023年の相場振り返りは終わりです。

長文ご精読いただき有難うございました。

今年も良い投資となりますよう、

少しでもお力になれればと存じます。

何卒宜しくお願い申し上げます。

今回もご精読頂き

誠に有難う御座いました😄

シナリオを元に

細かな相場感等は

オプチャにて配信しております^^

私主催のFXファンダオプチャ

『FX MAIN ROOM』

FXで勝つための知識やノウハウ

マインドなどをリアルタイムで配信しています。

日頃のfxトレードの役に立つ目線も

無料で配信しております。

是非ご参加ください^^

『FX MAIN ROOM』

この記事が気に入ったらサポートをしてみませんか?