NO94 私が投資を絶対にすすめない本当の理由

節約、貯蓄、家計管理に続いて、運用「投資」を始めている人や、

始めたほうがいいかなって思っている人向けで書きます。

ウマいFPの山内です🦄🐴

今日も最後までお付き合いしていただけると幸いです。

理由① お金を増やせるのは

「安く仕入れて高く売れる人」

このことはあたり前のことですが、

人は合理的な行動ができずに、反対の行動をします。

その理由を解説します。

人は直線本能に従う

下記のグラフをご覧ください。何だかわかりますか?

(SBI証券より)

過去10年間における日経平均の値動きです。

これを見ると、まだこれからも何となく上がると思いがちになりませんか?

では次にこちらをご覧ください。

1980年から1990年までの日経平均の値動きです。

日経平均は過去最高の38915円になりました。

このころも当時の日本人の多くはまだまだいけると思っていた人が多かったです。

では次にこちらのグラフを見て下さい。

わずか13年で、38915円から7607円という80%ダウンに見舞われました。

もちろんですが、この大暴落でたくさんの会社が倒産して、

この状態は市場の焼け野原です。

自殺した人もいました。飛んだ大惨事です。

では、みなさんにお聞きしたいです。

この状態で株やビットコイン等を購入する事は出来ますか?

今年ではビットコインが300万円きりそうになりましたね。

その状態の時に、恐怖感で「もうだめだ」と思ってしまい、

追加購入をできなかった人が多かったと思います。

人は直線本能に従います。

「このまま上昇するかもしれない」

「このまま下落するかもしれない」

という感情にさらされます。

そういう理由で反対行動をとってしまい、損をするのです。

理由② お金を増やせるのは「ゆとりがある人」

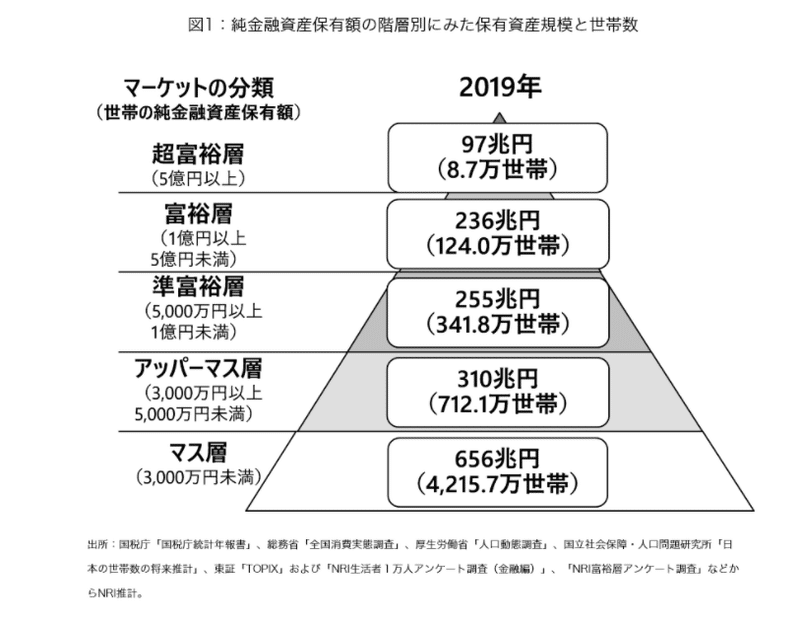

金融資産ピラミッド

下記の図を見て下さい。

この純金融資産保有額とは金融資産から負債を引いた正味の資産で、

全体の80%以上の世帯数が3000万円以下となっています。

マス層の平均値は1556万円です。

もちろん、高齢者(65歳以上)の人が28.7%で、彼らが退職金と年金生活で金融資産を保有して、若い世代は住宅ローンを組んで住宅を購入するため、

富裕層や超富裕層を入れても、40代の純金融資産保有額はマイナスです。

当然、マス層だけだと、40代は超赤字です。

つまり多くの若者の純金融資産がマイナス(あるいはその入り口)ということです。

また、奨学金や住宅ローン等の借金を抱えた状態での運用はNGです。

理由ですが、

お金の移動の大原則は「ゆとりのない人からゆとりのある人に動く」だからです。

例えば、

「お金の無い人は借金をして利息を払う」

大暴落が起きた時に、

「お金の無い人は恐怖と絶望の中で株を売り、

お金にゆとりがある人は喜んで大バーゲンで株を買います。」

よく、

「若いうちは時間を味方にして運用をすればいい」

という言葉を証券業界から聞きますが、

若いうちは余裕がひたすらないです。

平均的な貯蓄率は30%だという話をよく聞きますが、

実際には、結婚費用、車や、住宅購入資金、教育資金などに使われるお金で、老後用の貯蓄の貯蓄率は一体何%でしょうか?

運用に回していい金額とは

「老後までに使わないお金、もっと限定すると、その金額を失っても老後は普通に暮らせるお金です」

車、教育資金、住宅購入資金(住宅ローン返済資金)、教育資金などを

利用する人が多いですが、そのようなデッドライン(期限付き)の資金は運用に回すべきではありません。

昨今では運用がもてはやされて、このような目的資金で運用している人が数多くいますが、とても見てられません。

また、老後の年金事情や、低い給与体系、重くなる社会保険料など状況をみると、

死後も余るお金を貯蓄できる人はマス層の人の中に20パーセントもいないと思います。

理由③ 最終的に運用がうまくいく事が前提になっている

運用がうまくいくためには3つの要素があります。

① 自分が購入した金融資産が値上がりをする事

② 暴落が来ても購入し続ける事

③ 自分が換金するタイミング(定年後等)に価格が高めにある事

✅ 自分が購入した金融資産が値上がりをする事

よく年利〇%で運用すれば〇円になるというお話があります。

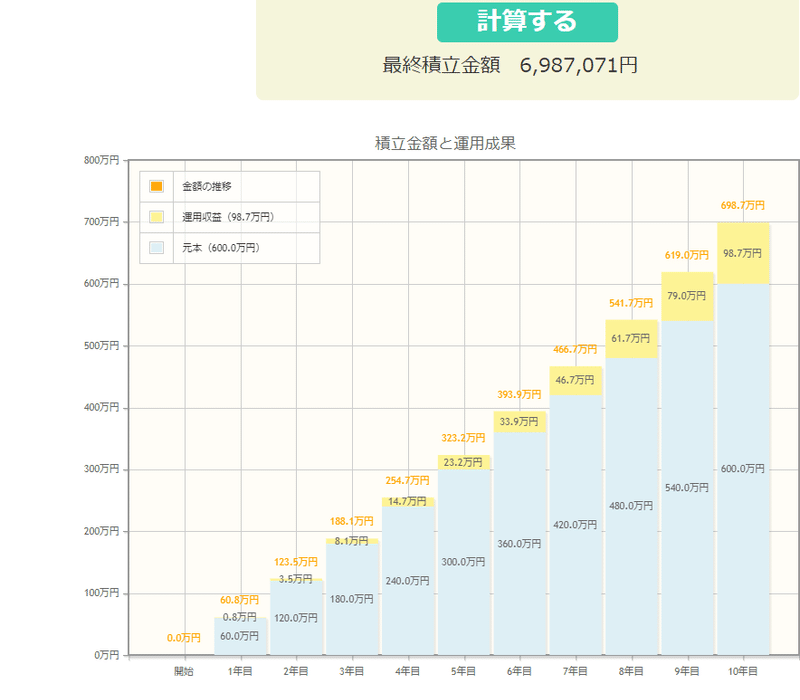

下記をご覧ください。

(金融庁より)

これは運用利回り3%で5万円を積み立てると、10年で、元本は600万円で、約700万円になるという内容です。

仮に45歳から20年間、毎月5万円を積み立てながら年利5%で運用して、

運用資産が元本は1200万円、総額で1641万円になりますが、

日経平均のチャートをお見せしましたが、乱高下をしながら推移しますので、そんな右肩上がりのケースは稀です。

✅ 暴落が来ても購入し続ける事

しかし、20年運用した資産1641万円が50%の820万円になったとしたらどうなるのでしょうか?

多くの人が泣きながらお金に変えると思います。

直線本能により、もっと下がるのではないかと思い、買わずに売ってしまう危険性が高いです。

退職金が1500万円入ったからといってこの退職金で、

この暴落資産を買い増しできますか?

・・・・・・ほとんどの人が買えないと思います。

✅ 自分が換金するタイミング(定年後等)に価格が高めにある事

これは【運】ですね。

運用以外に預金の無い人で退職金が無い人が暴落に見舞われると悲惨です。

年金生活では足りないので、金融資産を売却する必要が出た時には

泣きながら売るの1択ですからね。

売却した数年後に価格が戻ったのを見ると涙も出ます。

再び買う余裕がないですからね。こんなことはよくある話です。

そういうわけで、

投資信託をすすめるファイナンシャルプランナーが信じられませんし、

自分は運用をすすめません。

最後に

昨今では日経平均が38000円まで行くなどと言われていましたが、

結局3万円前後で停滞をしています。

バブル期からの長期スパンで見ると、実は下落基調です。

今が第二の山の可能性も十分にあり、

今後20年間は下落基調になり、今が最高値になるかもしれません。

そういったことも含めて運用を始めたり、継続をしてください。

私が運用をすすめない理由をご理解していただけたでしょうか?

もしこの文章を読んでも、運用をしようと思う人は、

「この世の中はお金の戦場で、突然お金を失う覚悟を持つ必要がある」

と、強く認識する事をおすすめします。

また、

「ビットコインも株もお金も全ては価値があると思いこんでいる魔法」

「魔法が解けたら地獄の修羅がお出迎えです」

今日も読んでくれてありがとうございました~~🎸🙌🐴

この記事が気に入ったらサポートをしてみませんか?