僕らの事業が立ち上げから1年足らずで「流通額100億円」まで伸びた理由

私はいま、金融業界で新しい事業を立ち上げ、経営しています。広告費の分割・後払いができる『AD YELL(アドエール)』というサービスです。

デジタルホールディングスの新規事業として、昨年6月に正式ローンチしてから約9ヶ月。先日ありがたいことに、流通額100億円を達成することができました。(※流通額=ADYELLを通じて取引された広告費の総額)

お客さまからの評価もよく、サービスをご利用いただいた会社は、中央値で約62%も売上がアップしています。

なぜ、ここまでスピーディーに事業を立ち上げることができたのか?

なんとか立ち上げ期を乗り越え、成長期に向かうこのタイミングで、改めて振り返ってみました。

……とはいえ、私もまだまだ手探りでやっているのが正直なところ。新規事業立ち上げ1年目のリアルな本音という感じで、温かい目で見ていただけるとうれしいです!

広告の会社がつくった「金融×データ」の事業

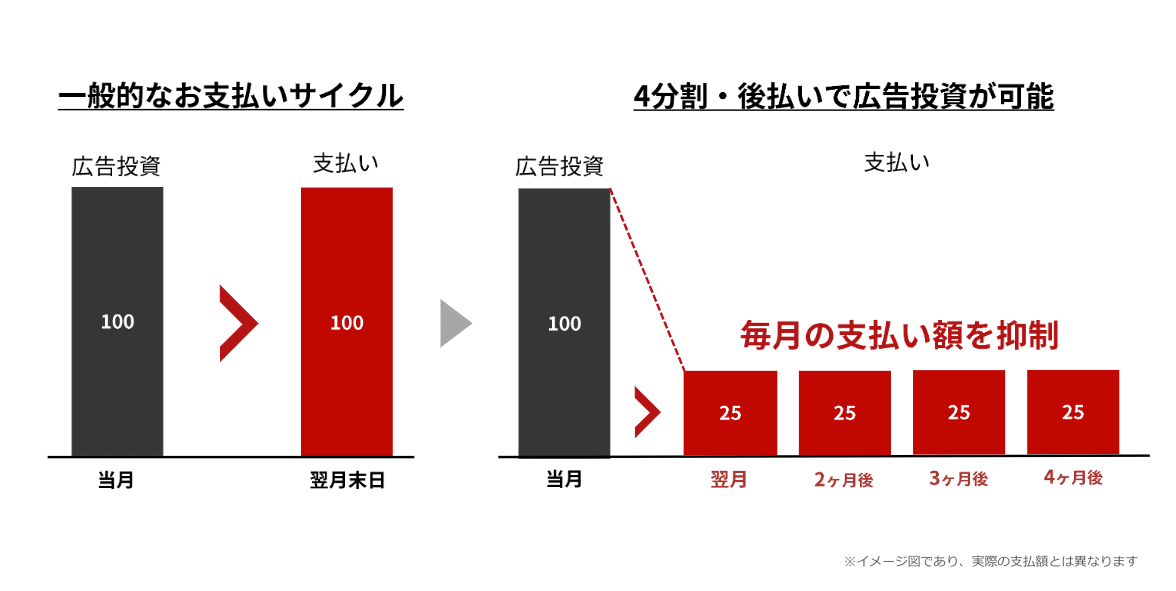

私たちがやっているのは「広告費の分割・後払い」サービスです。

ふつうは「掲載の翌月に一括払い」の広告費を、「最大4分割で後払い」できる。

一見とてもシンプルなサービスですが、これを実現するための裏側のしくみは、実はけっこう複雑です。

分割・後払いをするというのは、広告費を「金融商品」として扱うということ。広告はうちのグループの専門分野ですが、ビジネスのフィールドとしては「金融」の領域なんです。

当然、私も最初はまったくの門外漢。カルチャーも、使う言葉もまったく違うので、最初はとても苦労しました。

なかでも最大の壁だったのが「担保」の問題です。

分割・後払いは、わかりやすくいえば「ローン」みたいなもの。

車や家なら、既存の金融機関でもスムーズにローンが組めます。それは、車や家に「担保価値」があるからなんです。もしお金が返せなくなっても、担保として差し出せるモノがある。だからお金を借りられるんですね。

しかし「広告費」は、ふつうは担保としての価値がありません。お金が返せなくなったとき、差し押さえられるものがない。だから、広告費を単体で支援することは、なかなか難しかったんです。

そこでカギになったのが、グループが20年以上ためてきた「広告に関する膨大なデータ」でした。

このデータを使うことで「この広告を出せば、このぐらいの売上リターンが返ってくるはずだ」という予測ができるんです。この「伸びるであろう売上」を担保のようにして審査をすれば、お金が返ってこなくなるリスクは減らすことができます。

今あるモノだけではなく「未来の売上」に、担保としての価値を見いだす。

これは、データをもたない従来の金融業界にはできなかったことでした。

前例がなさすぎて、最初は「本当にそんなことできるんですか?」と反対されることも多かったんです。提携先を説得するのにも時間がかかりました。それでも、半年以上かけて銀行やカード会社とお話しながら、金融スキームをつくっていって。

そうして、MUFG(三菱UFJフィナンシャルグループ)と提携し、ようやくサービスが実現しました。

門外漢で、しかも独自のルールが多い「金融業界」に足を踏み入れたこと。

大変でしたが、結果的にはこれが正解でした。

このビジネスをやるには、準備のために最低でも半年から1年はかかります。だからこそ、他の大手が参入しづらい。もし競合がでてきたとしても、追いつかれづらい構造なんです。

なにより、2兆円の広告市場を「債権」として捉え直すこの発想は、このグループだからこそ生まれたものだと思います。

なぜ急成長できたのか?

では、なぜこの事業はたった9ヶ月で、想像以上にたくさんの方にご利用いただけたのでしょうか? 他の新規事業との違いはなんだったのか。

最近自問自答していて、ひとつ気づいたことがあります。

それは「新たなニーズを捉えてゼロから市場をつくる」のではなく「すでに存在する市場を置き換えた」ことです。

新規事業の多くは、ゼロから市場をつくっています。

たとえば、フリーランスや個人事業主向けのSaaSビジネスは、ここ数年ですごく増えました。それは時代の変化によって、新たなニーズが生まれたからです。

働き方が自由になって、フリーランスが増えて。企業側としても、いろんな外部の方にお仕事を依頼することが増えていきました。

すると、稼働や報酬などの管理が、従来よりも複雑になるわけです。経費管理や出勤管理、受発注管理って通常のBtoBの取引とは違うので、けっこう大変なんですよね。いまだにエクセルで管理してる会社もいたりします。

ここに目をつけた人は「じゃあ、フリーランス向けの入出金管理のシステムをSsaSとして立ち上げよう」と思うわけです。

それって「フリーランス用の入出金管理」という市場ごと作っているんですよね。市場はまだないけど、ペインがある状態。だからそれを解決しにいってる。ゼロから市場を作りにいってるんです。

一方でバンカブルのビジネスは「すでにある市場」を置き換えるものです。

「広告費の支払い」という行為自体は、もうずっと前からおこなわれています。「分割・後払い」はできなかったものの、請求書で、普通に翌月末に一括で支払う形で。

私たちはその「すでにある市場」を変革させようとしてるんです。いまある支払い方法を、よりよいものに置き換えている。

事業立ち上げではよく「まだ見つかっていないニッチな市場を探せ」と言われたりします。でも、まだ市場がないところで事業をはじめると、立ち上がりがすごく大変になります。それに今の時代、たいていの市場はもうすでに埋まっている。

一方で「すでにある市場に革命を起こす」のなら、最初からものすごく大きな市場にリーチできるんです。「広告費の支払い市場」=「2兆円のネット広告市場」でビジネスができる。

これが結果的に、立ち上がりのスピードを大きく早めたのだと思います。

伸びれば伸びるほど、お金が出ていく恐怖

振り返ると、事業がうまくいくための条件はいろいろ揃っていました。

グループの「広告の専門家集団」という強みを生かしたから、担保の壁をクリアできた。親会社の資本があるからこそ、早期に大きな人・モノ・金の調達をすることもできました。

ファクトでいうと、そういう要素が並ぶんです。

ただ、この事業を伸ばすにあたってのいちばんのポイントは、もっと言語化しづらいところにあった気がしています。

「めちゃめちゃ怖がりながら、めちゃめちゃ信じたこと」が勝因というか……。

理屈とかじゃなくて「ブレずに信じられるか」。いきなりパッション系になっちゃってすみません。でも、ここはけっこう重要なんです。

私たちのビジネスは、成長すればするほど、大きなお金が出ていくモデルです。お客さんの代わりに広告費を立て替えて、数ヶ月かけて返していただくわけですから。

どんどんどんどん、目の前のお金が溶けていく。当初2億円だった運転資金は、数回の資金調達を重ねて、たった1年で約33億円になりました。

「大丈夫かな、これ」「問い合わせが来なくなったらどうしよう」という心理的な負担は、すごくありました。今でもやっぱり怖いです。

それでもなんとかなったのは、やっぱり信じられたから。「大丈夫かな」と思うたび「いや、絶対大丈夫だよ」と自分たちを鼓舞しつづけました。実績はないけど、絶対にこれはお客さんのためになるって、理屈なき確信を持ちつづけて。

限界までアキレス腱を伸ばすような感覚でした。

それを「もうこれ以上やれない」ってぐらい1年間やりきったら、こうなっていた。それが正直な感覚です。

事業を成功させるには、スキームとかロジック、法的整備とか人材とか、いろんな要素が必要です。でも、おなじ条件で「よーいドン」で事業をやっても、うまくいかないことも多いはず。

最後に明暗を分けるのは、実はけっこうウエットなところなんじゃないかなあと感じてます。

専門分野に特化したことで、リスクを減らせた

……と、フワッとした話をしてしまってすみません。汗

じゃあ、実際どうすれば「失敗する恐怖」に負けずにいられるのか?

ここには、いくつかロジカルなポイントがあったと思っています。

まず、やっぱり「広告費」に限定して事業をスタートさせたのは、すごく大きかったとと思います。科目に特化して、支援する範囲をキュッと絞ったことで、リスクが読みやすくなった。

お客さんに支援させていただく資金は、僕らが「立て替える」かたちになります。そのときに「何に使われるかわからないものを立て替える」のか「広告に使う費用を立て替える」のかでは、リスクが大きく変わってきます。

なんのために使われるお金で、それが会社のどこに影響するのか? それがわからないままお金を立て替えるのは、すごくリスクが大きい。結果的に、担保としての価値を見出すことも困難になります。

しかし、支援するお金を「広告費」に限定すれば、用途の心配はいりません。

それに、私たちもよく事情がわかるんです。その広告費がなんの意味を持つのか。具体的に、どういう使われ方をしているのか。どういう使われ方だと失敗するのか。効果的な使い方のサポートもしやすいです。

そういう部分が、勝ち筋としてはよかったんだと思います。インサイダーがわかる領域で、リスクを最小化しながら踏み込むことができた。いわゆる「選択と集中」ができていたんですね。

お客さんの売上が62%もアップ

科目に特化したことで、お客さんにとってもいい影響をもたらすことができました。

サービス利用後のお客さんの売上は、中央値で62%も伸びているんです。

これは「この広告投資は本当に意味があるのか?」「いまのタイミングが本当にベストなのか?」といったお話を、審査の段階でしっかりできたからだと思います。

オプトで広告プランナーをしていた頃、私はこんなポリシーを大切にしていました。それは、お客さんと「広告の話だけ」していては、プロとは言えないということ。

お客さまの事業は決して、広告だけで成り立っているわけではないからです。サービス内容や会社のフェーズ、広告以外の施策まで把握したうえで、ベストなご提案をしないといけない。

このポリシーは今も大切にしています。審査の段階で、お客さんの事業にまで踏み込んだお話をする。そのうえで「この会社を支援したい。このすばらしい商品がもっと広まって欲しい!」と本気で思えた会社さんだけを支援しているつもりです。

その結果が数字としても現れたのは、ほんとうにうれしかったです。

「エモ」と「ロジ」の2人体制で経営をしてきた

経営の面では「2人体制」で事業と組織をつくってこれたのが、結果的にはとてもよかったと思っています。

ざっくりいうと「エモ担当」の私と、「ロジ担当」の取締役の2人です。

最初に事業構想をつくったのは、私ではなく取締役なんです。

彼はもともと証券会社にいて、その後は外資の商社を経て、オリックスで投資事業をしていた人でした。もちろん広告に関しては素人です。

で、グループとしても「広告代理業とはまったく違う領域で、次の強みや成長機会をつくっていきたい」という課題があって。その問いを、たまたま転職してきた彼にぶつけてみたんですね。「きみ、金融出身でしょ。なにか考えてみてよ」と。

その結果、いまの事業の草案を、彼がつくってきたというわけです。

彼は、私とは真逆のタイプの人です。

思ったことは変に気を遣わず、はっきり言う。答えに納得すれば、誰よりも全力で突き進む。

事業構想をつくったときも、かなりロジカルなアプローチでした。「会社の課題と、リソースと、自分の金融機関での経験。それらを掛け合わせたら、こんなことができそうだ」と。

彼が構想した企画書には、すごくワクワクしたし、共感したんです。

だけど一方で「じゃあ、どうやってそれを実行していくのか?」とか「お客さんのニーズはあるんでしたっけ?」と聞くと、そういうところはまだ具体性をもてていなかったんですね。

そういう、ちょっと感情的な「エモ」の部分は、私の役割でした。

あとは、法人化して事業として続けていくなら「人を惹きつけるストーリー」も絶対に必要だと思いました。「なぜこれをやるのか?」をしっかり言語化しておかないと、途中でしんどくなってしまうだろうな、と。

私はそれまで、オプトが買収した子会社を引き継いで経営をしていたので、そのあたりの肌感覚はあったんです。

事業の根本となる、ロジックの部分は彼が引っ張ってくれて。一方で、お客さまのインサイトを掘り下げることや、MVVの策定、経営戦略みたいなところは私がやることにしました。

私ひとりではこんな事業構想は思いつかなかったし、金融業界の細かい慣習を理解しながら、今のようなスキームを組むのも絶対に無理でした。逆に彼ひとりだと、組織化し、戦略的に事業を推し進めるのは難しかったかもしれない。

お互いに足りないところを補い合いながら、得意なことにフォーカスして経営できたことで、意思決定の質も高くなったのだと思います。

素人の純粋な疑問が、サービス改善につながった

また、お互いがお互いの業界の「素人」だったのもよかったです。

私は金融のことには詳しくないし、逆に取締役は、広告業界や経営のことは詳しくありません。だからこそ「これってなんでこうなってるの?」という純粋な疑問をぶつけることができたんです。

「この細かいプロセス、金融だと絶対に必要なんですか?」とか「この大量のぶ厚い書類、ほんとうに全部いるのかな?」とか。

そういう純粋な疑問が浮かんだときは、そのつど言うようにしていました。

ただ「こうしろ、ああしろ」と指示することは、なるべく避けていて。「ここってなんでこうなってるんですか? 教えてください!」と質問して。それで「こうできないか、ちょっと考えてみてもらえません?」と、ポンって投げるだけです。

そう言うと、彼はやっぱり考えてくれるんです。「なるほどね。いや、無理だと思うけど、一回考えてみますね」と。

そうしたら、半分ぐらいのことは「意外といけそうです!」って返ってくるんですよね。

「法律で決まってます」ってなったら、それはしょうがない。でも、法律では決まっていないのに「慣例」で決まっているルールって、意外と多かったんです。

こういう話って、けっこういろんな場面であるんじゃないかと思います。

たとえば「これは領収書が必要です」とか「納品書が必要です」みたいに言われるときに「なんで必要なんですか。法律で決まっているんですか」って聞くと「いや、法律じゃなくて慣例です」っていう答えが返ってきたり。「みんなそうやっているので、そうなんです」とか。

うちでいえば「審査のときの『財務諸表』や『決算書』って、ほんとに必要なんだっけ?」というところは、特に何度も議論しました。

金融はわかりづらい。だからこそ、UXが勝ち筋になる

お金を借りる手続きって、めんどくさいんです。

銀行や信用金庫で融資を受けるとなると、審査にはけっこうな時間と手間がかかります。財務諸表や決算書などの書類をもらうためにいろんな役所をまわって、面談のたびに銀行に行って……。

手元にお金が届くまでに、けっきょく数ヶ月かかる場合もあります。

お金が返ってこなかったら大変ですから、審査が慎重なのは当たり前です。でも私たちは、その「当たり前」を壊したいと思っています。

そんなにいくつも書類がなくたって、リスクを抑えた審査はできるはず。最大限、手間暇を省いて、すぐに簡単に使えるサービスにしたい。

だから私たちは、決算書や財務諸表は、原則不要で審査できるようにしました。手続きも、オンラインで完結するようにして。最短で3営業日後には、サービスを利用できます。

「こういう決まりだから」ではなく、「これって本当に必要?」と思える素人目線があったから、ここまで思いきって削ることができたのかなと思います。

金融はわかりづらい。だからこそ、金融サービスの本質的な勝ち筋は「UX」だと思っています。

「機能がたくさんある」とかではなく、いかにシンプルにするか。「めんどくさくない」ということが、大きな価値になるんです。

もはや「申し込み手続きをした」とすら思わないぐらい、お客さんの行動に溶け込んで、ひとつボタンを押したらもう使えている……。そういう形が理想です。

だから、サービスやホームページは、いまでも日々改善を繰り返しています。

*

門外漢の領域に、あえて飛び込んだこと。

「すでにある市場」を変革するビジネスを選んだこと。

得意分野にフォーカスして、選択と集中をしたこと。

正反対の2人で役割分担して、経営をやったこと。

素人だからこそ、UX改善にこだわれたこと。

そして、限界まで事業をストレッチさせる熱量がもてたこと。

改めてこの1年をふりかえってみると、こういう部分が勝ち筋をつくるポイントだったのかなと思います。

何より、改めて思うのは「結局は人」ということです。ビジネスモデルやサービス設計はもちろんだけど、最後は人。優秀なメンバーがいて、お客さんにも恵まれたからこそ、無事に立ち上がったと思っています。

そして、狙うは2兆円のネット広告市場。さらには、広告に留まらずいろんな領域に「後払いサービス」を展開していくつもりです。本当にまだまだなんです。もっともっとたくさんの方にサービスを届けられるよう、これからも事業を加速させていきます!