【永久保存版】複利運用シミュレーション12パターン!税金計算も【これだけ見ればOK!】

こんにちは、投資熊です。

今回は改めて「複利運用の強さ」について確認してみたいと思います。

複利運用の強さとは?

言うまでもなく、私にとっては「配当金の再投資」のことを指します。

ある程度投資を始めるにあたって、事前リサーチを終えている方は、「配当再投資なんて、何を今更...」とお思いになる方が殆どでしょう。

なぜ今更こんな分かりきったことを改めて記事にするのか?

理由は3つあります。

①単純に複利のシミュレーションを載せているブログもあるにはあるが、分かりにくかったり、パターンが少なく、自分が丁度ほしいデータを探すのに手間がかかる。

(中にはアクセス数稼ぎのために細かく分割して見にくかったり、タイトル詐欺のような記事もあったりします)

②給付金やコロナ禍による株価下落をきっかけに投資を考える人が増え、一部の人が最初の記事で触れたような怪しい案件に足を突っ込む人が増えてきている。

③知識やスキルもないまま夢を見過ぎてリスクの高い投資(投機)に手を出し、いずれは資金を0にするであろう人が増えている。

(前提として、私の経験上、FXや特定商品の先物など価格変動が大きかったり、レバレッジをかけたりする投資は「大金を稼ぎやすいけれど、今まで稼いだ分が全部吹っ飛ぶのもたやすい」投資です)

②、③のような事象が増えているので、ではありませんが、有り金を全部失ったら元も子もないので、比較的手堅くリターンも得やすい手法である「配当金再投資」を改めて触れようと決心した次第です。

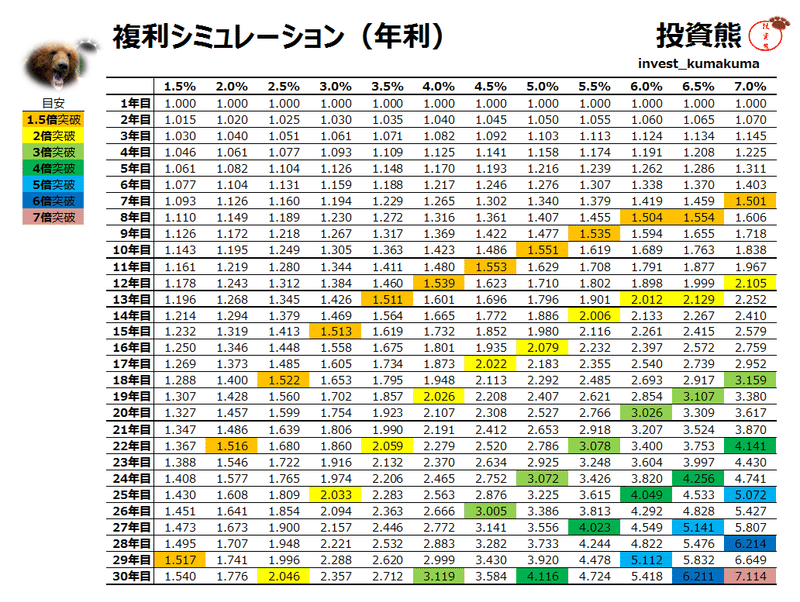

■複利運用シミュレーション

(条件)

・年利1.5%から7%まで、0.5%刻みの12パターン

・期間は30年間

・1年目を「1」とし、複利のみで運用

(=途中資金追加なし)

年率1.5%から2%だと0.5%違うだけで結構変わってきますね。1.5倍になる年数が7年ほど違ってきます。

年率1.5%と3%では増え方が全然違うので、やっぱり最低でも年利3%は欲しい所です。一般的に「高配当株」は年利3%以上を指すので、なぜ3%以上なのか、この図を見るとはっきり分かりますね。

年率4%だと30年で3倍を超えてきます。100万円を30年間何もせずに4%の利率で運用すると、30年後には300万円以上になっている計算ですね。

年率5%だと4倍ラインが見えてきます。

年率6%だと29年目で5倍を超えますね。

年率7%だと28年目で6倍、30年目では何と7倍を超えてきます。年率7%の配当を30年間出せる会社はほぼないに等しいですが、投資して30年寝ておけばお金が7倍に増えているという驚異的な結果が見えてきます。

さあ、ここまで複利の強さを知っていただきました。

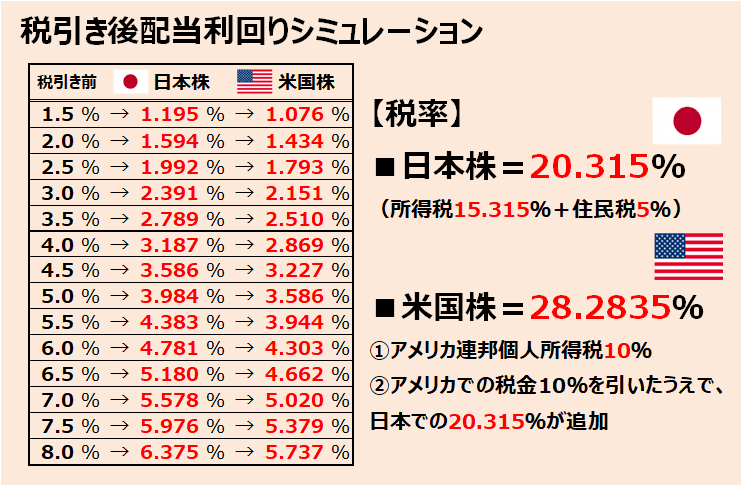

ただ、ここで1つ考えねばならないのが税金です。

配当には当然ながら税金がかかります。日本株は20.315%、米国株はアメリカで10%+引かれた10%に日本で20.315%取られるので計28.2835%も税金を取られます。一応米国株の10%分は還付を受けることができるので、戻ってはきます。税引き後はどうなるのか、以下の図をご覧ください。

■税引き後の配当利回り

一般的に「高配当」と呼ばれる年3%の配当でも、税引き後は2.4%に満たないくらいになってしまいました。4%でやっと3.2%いかないくらい。5%あっても税引き後は3%台後半。税引き後5%を超えるなら、税引き前は6.5%くらい欲しいところですね。日本株で配当利回り6.5%以上出すところは、有名どころでJT、キャノンあたりでしょうか。(「投資熊セレクション」で有料にした「誰にも教えたくない10銘柄」の中にも6%越えの銘柄があるにはありますが...)

これを見て、改めて上の複利運用シミュレーション図をご覧いただければと思います。感じ方は人それぞれなので、私がとやかく言うつもりはありませんが、「税引き前5%以上の配当利回りを維持できるポートフォリオ」を作ってしまえば、あとは寝てても年4%程度の利益が入ってくるということです。上にも書きましたが、年率4%だと30年で3倍を超えてきます。寝てても3倍。これをどう思われるかですが、私は悪くないと思っています。

以上、取り留めのない記事でしたが、これを読んでいただいた皆さんが少しでもリスクを抑えて順調に資産を増やしていけたらいいなと思っています。

ここまでお読みいただき、ありがとうございました。

よろしければ、Twitter(@invest_kumakuma)もやっていますのでぜひフォローしてください!

この記事が気に入ったらサポートをしてみませんか?