【厳選】日本高配当株45銘柄+誰にも教えたくない10銘柄【数年先まで配当を約束!?】

こんにちは、投資熊です。

今回は、今までの記事で単元未満株での配当再投資がどれだけ効果があるのかを理論、シミュレーションで触れてきましたので(特に前回記事は大反響!)、実際にどの株を買えばどれくらいのリターンがあるのか?ー投資熊が選んだ2020年版「特にリターンが高く安定して配当金を支払ってくれそうな45銘柄」+「人には絶対教えたくない10銘柄」を公開します。合わせて「各業種のリスク」も簡単ながら書いておきます。有料でしたが、やめました!以下本記事のメリットです。

★メリット★

■厳選したポートフォリオが見れる

■SNSやその辺のブログより深い情報を書いている

(単に銘柄と利回りを表で出している程度が殆どで、一番大事な配当の傾向、配当性向、配当に対する方針までは書かれていない。今回の記事はそこまでリサーチし公開)

■リターンが高く比較的安定している銘柄を厳選+お宝銘柄を公開

(中には「利益水準にかかわらず○円を維持する」や、「○円を下限とする」など、明確な宣言をしている企業もある)

先ほどリターンが高いと言いましたが、投資熊セレクションの配当利回りは日経平均(※)を遥かに上回ります。

・55銘柄全ての平均利回り→3.8% 平均の倍

・上位20銘柄の平均利回り→5.68% 平均の3倍

※6/12時点の日経平均配当利回りは1.89%(前期基準だと2.19%)

(https://www.nikkei.com/markets/kabu/japanidx/)

今回は4部構成です。分け方は投資熊の主観です。

①配当金狙いの投資をする人なら誰もが知っている超有名&優良20銘柄

②少し投資歴がある人なら知っている優良10銘柄

③意外とみんな持っていない優良15銘柄

④投資熊が人には絶対教えたくない穴場&超優良10銘柄

それでは今から本題に入りますが、以下の注意事項をご了承いただいた上で読み進めてください。

★注意事項★

・あくまでも私、投資熊のポートフォリオ、欲しい銘柄の公開であり、投資誘導ではありません。最終的な決定&結果の受容は皆様ご自身です

・キャピタルゲイン狙いの銘柄ではなく、中長期的に保有して配当金収入を狙う銘柄です

・表にある情報は2020年6月12日時点のものです

・データの出典に関しては基本的に企業のHPからですが、そこで公表していないデータはネットから探して記入しましたので、中にはサイトによって情報が違うことがあります。

→配当性向は一番最近の年/年度のデータです。平均ではありません。配当性向を判断軸の1つにされる方は平均や推移をご覧になった方がいいです

・業種別リスクをお読みになってください

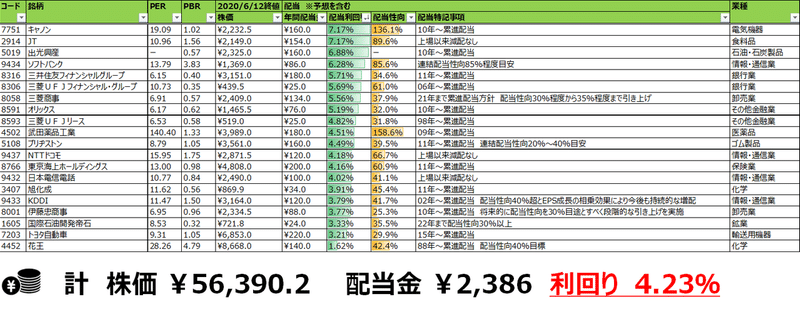

①配当金狙いの投資をする人なら誰もが知っている超有名&優良20銘柄

ここにある銘柄は日本人ならほぼ誰もが知っているような大企業株ばかりですね。利回りも4%を超えていて、業績も比較的しっかりしている企業が多いので、全体的に非常に魅力的です。「上場以来減配なし」という素敵な企業も何社かあります。10年以上累進配当の企業も多くあります。三菱商事は来年も累進配当をすると明言しているので非常に魅力的ですね。KDDIも今後持続的に増配したいと明言しているので非常に魅力的です。

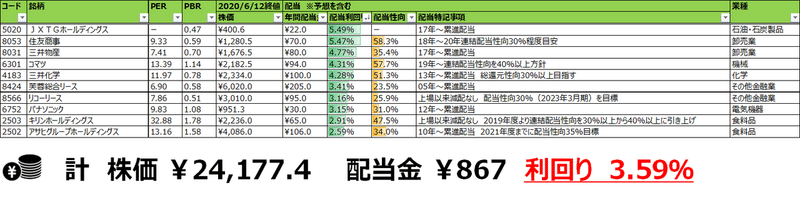

②少し投資歴がある人なら知っている優良10銘柄

こちらも多くの人が知っている有名企業だらけです。①と比べて少し配当利回りは落ちますが(それでも日経平均の倍近く)、上場以来減配なしの企業もあり、これから配当性向を上げるという企業も多いので、よほど利益が減らない限りこれからの伸びにも期待が出来そうです。

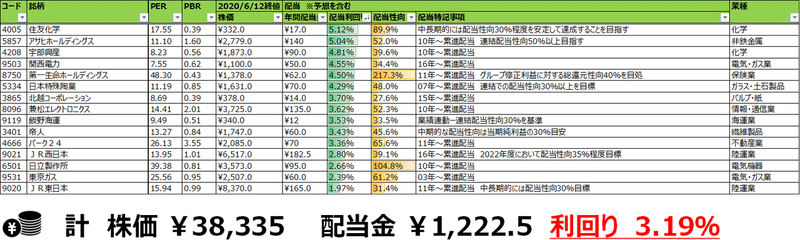

③意外と持っているようで持っていない優良15銘柄

こちらも大企業だらけ&利回りも高いですが(②より配当利回りは落ちますが、それでも日経平均の1.7倍近く)、配当狙いの投資でこれらの株を持っている人をほとんど見たことはありません。宇部興産も売上高6,000億円を超える優良な化学大手ですし、関西電力も安定企業です。日本特殊陶業は全固体電池においてはこれからかなり期待ができる企業です。JR系が配当は低く、平均を引き下げていますが、超安定企業でこれから配当性向も上げると明言していますので期待が持てます。高配当のみにこだわるのであればJRを抜けば利回りはさらに上がります。

■業種別リスク

定義はバラバラですが、投資熊的には以下のようにリスクを考えます。

・自動車、機械、素材系、商社、銀行(金融)は「景気敏感株」に分類されることが多く、景気の良し悪しに影響を受けると言われています。

素材系は中国依存度が高い企業は要注意です。

商社は資源依存度が高いと今回のコロナのような原油先物マイナスのような事態が起きれば結構きついところです。

ただ、どの業界でも今回のコロナやリーマンショックなど、世界全体が凍りつくレベルの状況悪化でなければ、多角化していれば配当に少しは影響あれど無配になるほどの大きな打撃はないと考えています。

・通信、食品、医薬品、エネルギーなど生活インフラ系は「ディフェンシブ株」と呼ばれ、生活必需品が多いので景気の影響はあまり受けないと言われています。

しかしながら、大震災級の自然災害があった場合は、東京電力のように大損害&賠償のリスクも孕んでいます。

ただ、大震災から学んでいて対策を強化しているので、過剰に心配することはないと思います。

もう1つ、インフラ系は国内依存度が非常に高いので、これから先人口減少による需要減も視野には入れるべきですが、急激な減少もほぼあり得ないのと、多角化を模索している所が多いので、急激な減配はこの先ほぼなさそうです。分散投資でカバーも可能だと考えます。

上記に加え、ポートフォリオが「大企業に偏りすぎている」、「大企業は成熟しておりこれからの伸びに期待ができない、大企業は今いい企業であってこれからもいい企業であり続けられるかは疑問」という批判をいただくことがあります。確かにその通りですが、私は少し違和感を覚えます。

では、その大企業がすぐ潰れるのか?私は全くそうは思いません。確かに身動きは遅いかもしれませんが、1回軌道に乗れば既存の大規模なリソースでいくらでも版図をひっくり返すこともできるし、極端な話、言い方は悪くなりますが、大企業は下請けを切ってでも生き延びます。それが大企業です。

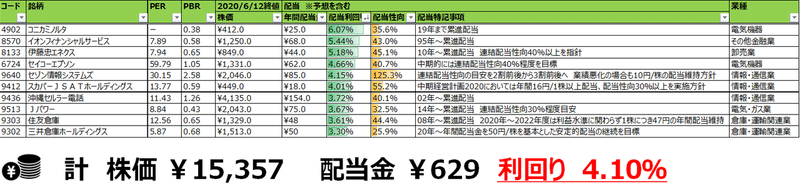

④投資熊が人には絶対教えたくない穴場&超優良10銘柄

個人的にはこちらの銘柄はかなり注目しており、保有していない銘柄はボーナスが出たらすぐに買うつもりです。好配当条件の割には投資先として選ばれていない企業が多く、私も投資を始めてからこれらの企業を知るのに少し時間がかかりました。以前は有料にしていましたが、無料公開にします。これらの情報を手に入れる&分析・加工するのにかなり時間がかかっており、無償提供だと読者の皆様と私の間にWin-Winが成り立たないと思ってましたが、SNSが伸びてきたのもあり、自由に呟けないので有料化はやめます。

長くなりましたが、公開します。以下、銘柄ごとの私が考えるポイントも書いておきます。

■コニカミノルタ

主力であるオフィス事業のうち、これから伸びが期待できるITの占有比がどんどん上がっており、個人的にはプラネタリウム事業も注目しています。総じて安定していて、伸び代もある企業だと考えます。

■イオンフィナンシャルサービス

25年間累進配当を続けてきた実績と強大なイオングループを支えているので、大きな減配もなさそうだと考えます。利回りもかなり高いです。

■伊藤忠エネクス

2020年3月期決算によると、当期純利益は5期連続で過去最高益を更新し、営業キャッシュフローも連続で増えています。業績が非常にいいのと配当利回りもかなり高いので非常に魅力的です。

■セイコーエプソン

IJPで世界シェア1位なのと、ウェアラブル端末でも実績がいいので今後も期待ができる企業です。配当利回りも高い水準です。

■セゾン情報システムズ

流通ITサービスに強みを持っており、EPSもここ最近は比較的安定しています。正直この中では優先順位は一番落ちますが、配当下限を明示していることは非常に魅力的な要素ですね。

■スカパーJSAT

株価が安く、配当も良いので小額投資に最高な銘柄だと考えます。足元のメディア事業も堅調で、これから先伸びが期待できる宇宙事業にも進出しており、業績面でも期待ができます。

■沖縄セルラー電話

沖縄県の人口が増加傾向であり、現在のシェアを維持するだけでも業績に問題はない非常に恵まれた環境の企業です。しかも通信なのでかなり安定しています。

■Jパワー

電力会社に電力を売るという超安定したビジネスモデルで、しかも新電力・既存の電力会社の両方に電気を供給しているので、どちらに転んでも安定です。海外進出にも力を入れていますので、長期保有も◎です。

■倉庫2社

今回の核心です。通販自体が伸びているので、業績にも期待ができることと、何よりも配当に対する考え方が素敵です。

三井倉庫は、自社HPで「今後の配当金額については、下限となる1株につき 50円を基本としつつ、利益水準、有利子負債の削減状況、投資の見通しなどを勘案し決定」と明示しているので、配当が基本以下に下がることはよほどのことがないとほぼあり得ないと考えていいと思います。

住友倉庫はもっと素敵で、自社HPで「当社は充実した株主還元を継続のため、2020年~2022年度においては、利益水準にかかわらず1株につき47円の年間配当額を維持することとし、過去7年間に引き続き、今後3年間も増配の継続を目指します。上記期間の配当性向については定めないものとします」と明示しているので、ほぼ100%に近い保障をしているレアなケースです。

アフターコロナを考えても倉庫業界は安定なことに変わりはないと思うので、個人的には住友倉庫は22年までは優先して買おうかなと思います。22年の配当方針発表次第で株価が大いに変わりそう(配当維持が出来なければ失望売りで大幅な下落が予想される)ではありますが、基本倉庫株は長期保有のつもりなのでそんなに気にはしません。

以上、非常に長文でしたが、皆様のお役に立てる情報を提供できたと思っています。くれぐれも株を買う前はご自身で改めて調べてから買うようにしてください。本記事は情報提供による調べる手間の軽減であって、皆様の選択を強いるものではありません。投資は自己責任です。ここまでお読みいただき、ありがとうございました。

この記事が気に入ったらサポートをしてみませんか?