iDeCoを始めようと思います。

だいびっとです。

iDeCoを始めることにしました。

資産運用をやってる人はご存じだと思いますが、iDeCoはコツコツと積立ながら将来のために備えるお得な国の制度です。

基本的には「手作りのじぶん年金」みたいな考え方ですね。

そんなお得な制度なのに、iDeCoを活用することをためらってました。

なぜ、これまでiDeCoに手を出さなかったかを記事にしたいと思います。

「iDeCoのメリットやデメリットがわからない」

「これから将来のために、資産運用でも初めてみようかな」

とお考えの人も、この記事が少しでも参考になれば幸いです。

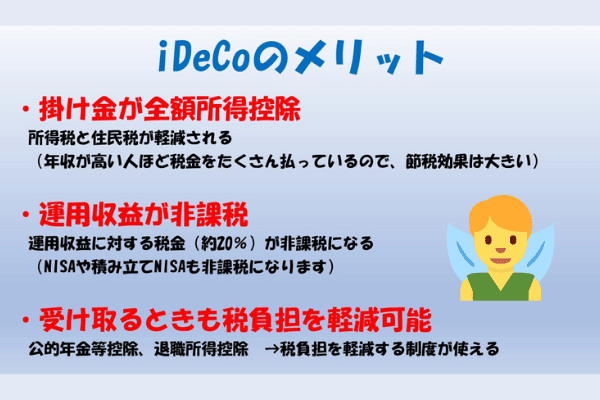

iDeCoのメリット

iDeCoのメリットをまとめてみました。

iDeCoのメリットの特徴は、掛け金が全額所得控除されるってところだと思います。これは、年収が高い人ほど税金をたくさん払っているので、節税効果は大きくなります。

節税効果が見込めるというだけでiDeCoで資産運用するメリットはかなりあると思います。

運用収益が非課税になるというところは積立NISAやジュニアNISAでも同じ優遇が受けられます。

このメリットだけならiDeCoである必要はありませんね。

公的年金の控除や退職所得控除については、まだ若い人たちにはピンとこないと思いますが、60歳すぎてからお得ってことですね。

iDeCoのデメリット

次に、iDeCoのデメリットです。

NISAや積み立てNISAと違いiDeCoのデメリットは60歳まで資産を引き出せないところだと思います。

人生、何が起こるかは誰にもわかりません。お金が急に必要になる場合もあると思います。

そんなときにもiDeCoで運用しているお金は使うことができません。

元本割れのリスクは投資ですので必ずあります。しかし、長期運用をおこなうことでリスクは軽減します。さほど心配する必要はないと考えます。

無職になった場合でも解約はできません。それまで運用していたお金はひきだせませんが、毎月の運用はとめることができます。

私がiDeCoに手が出せなかった理由

iDeCoにはこれだけ優遇されたメリットがありるにもかかわらず、

どうしても手が出せなかった理由があります。

それは、

住宅ローン控除を受けているから

です。

わが家は、住宅ローンがたくさん残っています。

ですので、けっこう住宅ローン控除の恩恵をうけてます。

iDeCoを始めたら、住宅ローン控除の恩恵を受けることができなくなるのでは?

とずっと思っていました。

納税額の流れを図に表してみました。

iDeCoで所得控除をうけることで税額よりも税額控除の金額が大きくなり、住宅ローン控除の枠を使い残してしまうと思っていたからです。

ですので、住宅ローン控除の恩恵を受け終わるまでiDeCoはやめとこうと考えてました。

しかし、、、、

所得税から控除し切れなかった分は、翌年分の住民税から控除される

ということを知りました。

「え?え?え?」

「知らなかった。。。。」

「そんな情報だれか早くおしえてよ。。。」

勉強不足でした…

住民税から控除できる分は上限があるので、どなたでも使い残しがなくなると言い切れるわけではありませんが

わが家の場合は使い残しなく控除を受けれるようです。

これで心置きなくiDeCoを始めることができそうです。

iDeCoやNISA等の国の制度は間違いなく、将来の資産形成に有利になります。

人生が楽しく、豊かなものになるためにぜひ、国の制度を利用して資産形成をしてみてはいかがでしょうか。

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?