「自転車損害賠償責任保険の加入」は自転車利用者の責任です! ~その2

|自転車損害賠償責任保険の種類などについて

今回は、前回の続きで、自転車損害賠償責任保険(いわゆる「自転車保険」のこと。以下「自転車保険」とします。)の種類などについて書きます。

|「自転車保険」はみな同じ?

自転車保険の仕組みとしては

○個人賠償責任保険

○個人賠償責任保険+傷害保険を付加した商品

○傷害保険+個人賠償責任保険を付加した商品

が基本的な立て付けです。

そして傷害保険には、傷害全般に対応するものと交通事故の傷害に特化したもの、さらには交通傷害でも特定の事故だけ(例えば自転車に乗車中のみ)を対象とするものなどがあります。

ベース(元建ち)が個人賠償責任保険なのか?それとも交通傷害保険なのか、自転車乗車中だけに特化した傷害保険なのかなどによって、保険料や損害賠償額・範囲などに違いが生じます(特約条項の違い等)。

契約の段階から、補償内容等を約款などでを良く確認することが大事です。

|自転車事故に対応する保険の種類等

一般的に個人向けに販売されている、自転車事故の相手方に対する損害を賠償する保険の種類としては以下のようなものがあります。

|保険加入の有無の確認

上記の表の照らしてみると「自転車保険」という名称以外の個人賠償責任保険などに加入している方もいるのではないかと思います。

また、現に加入している保険が自転車事故にも対応してるものがあるかもしれませんね。

一度、自分の加入している損害賠償に対応した保険の内容、適用範囲、約款を確認してみると良いと思います。

その際には下の表を使ってみてください。

|個人賠償責任保険等の加入が重複している場合は

損害賠償責任保険は、重複して加入することも可能です。

しかし、重複加入していても実際の損失分しか補償されません。そこが傷害保険や生命保険と異なります。

例えば、最高賠償額が1億円(A社)と1億円(B社)の2つの保険に重複加入している人が、もし9,000万円の賠償責任が生じた場合、いずれかの保険会社から9,000万円の賠償金が支払われることになります。となると、片方の保険金は無駄と言えます。

一方、重複加入していることのメリットもあります。

もし賠償額が1億5,000万円であった場合には、A社から1億円、B社から5千万円というように加入している保険を有効に活用することができます。

つまり、1億円+1億円の合計2億円までの賠償責任に対応することが可能になります。

このことを理解した上で保険に加入することをお勧めします。

もちろん損害賠償責任保険の種類、特約内容等によって、契約者(被保険者)本人だけが補償対象であったり、家族全員が対象になったりといった違いなどもあるので総合的に検討するとよいでしょう。

|一般の個人賠償責任保険と付帯保険の違い

一般的な個人賠償責任保険(団体保険、共済保険を含む)は、

「人」が対象

になる保険です、つまり、補償対象の契約者(被保険者)に関わる人の範囲で補償されます。

自分が普段使用している自転車以外の自転車(家族や知人の自転車など)を使用中に発生した自転車事故にも対応します。

また通常は契約者(被保険者)の同居の家族なども補償対象の範囲に入っていることが多いです。

クレジットカードなどに付帯している保険などもカードの名義人を対象とした補償内容になっていますが各社によって違いがあるので約款等を確認してみましょう。

|TSマーク保険って

自転車の点検整備を促進するための付帯保険(TSマークのシールにおまけの保険がついている)もあり、こちらは点検整備を受けた自転車に対する付帯保険なのでTSマークを貼付した自転車を使用中だけが補償対象となります。

シールの貼られた自転車が対象なので、家族や友人などがその自転車を使用中に起こった事故も対象になります。

このシールには「赤」「青」「緑」の三種類あり、賠償額やその範囲によって点検整備料などに含まれるシール代金(付帯保険料)が変わり、補償内容も変わるのでよく確認しましょう。

なお、このTSマークの制度は自転車の点検整備を目的としており、点検整備を受けるとTSマークシールが貼付されることになるので、一般の自転車保険のように「保険料(掛金)」を支払って加入するというものではありません。

したがって点検整備をせずに「TSマーク保険だけに入りたい」といっても入れません。

ちなみに、この付帯保険の補償内容(概要)は以下の表の通りです。

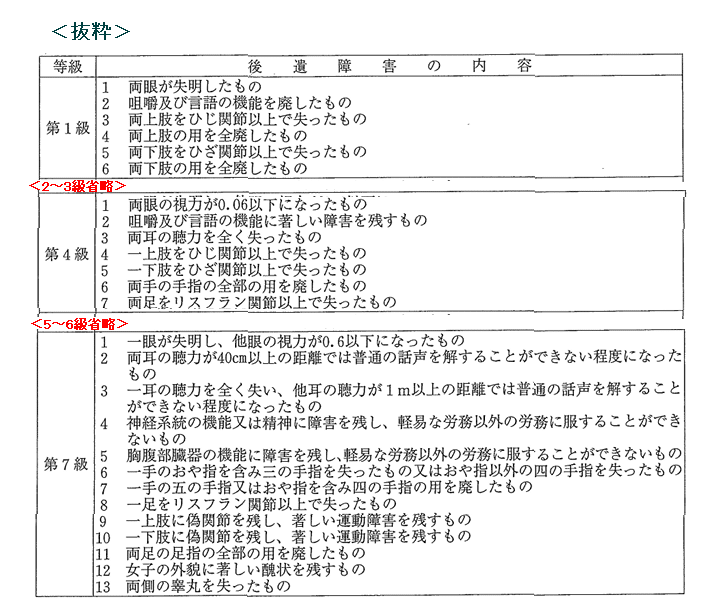

|重度後遺障害の等級について

上記表に記載の重度後遺障害等級を見てみると

○重度後遺障害4級

「両眼の視力が0.06以下になった」、「両耳の聴力を全く失う」、「下肢を膝下での切断」など

○重度後遺障害7級

「一眼失明」、「片耳の聴力を全く失う」、「親指を含め三の手指を失う」など

ということです。

結局、ひどい後遺障害が残るような負傷した場合にしか補償されないことになるんですね。

これ意外に知られていないんですね。

他方、2023年12月に「緑」シールが出たが、こちらは

・賠償責任補償:最高1億円(怪我の程度問わず)

・傷害補償:自転車乗用中の死亡若しくは重度後遺障害(1~4級)の場合に一律50万円、怪我して入院した場合は15日以上一律に5万円

ということで、賠償責任補償については改善された。

|自転車保険選びは迷え!

「自転車保険」とWeb検索するといろいろ出てくるので迷ってしまいますね。

自転車保険には入りたいが、どこの保険が良いか迷うし手続きが面倒だという人も多いです。

中には

・スマホやSNSを使用しているので、契約しているキャリアの会社が斡旋する自転車保険なら手続きが簡単だから・・・

・学校や自転車店が進めるから点検整備を受けてTSマーク付帯保険でいいか・・・

などと安易に加入していませんか?

でも、万が一事故を起こし加害者になり賠償責任が生じた際に、

保険金が支払われない~~

補償の対象範囲に入っていない~~

どうして・・・・

という事案も起こっています。

前記の付帯保険でも、シールが貼ってある自転車だが、相手方の怪我が1~7級に該当しない、自分が負傷して入院したが、後遺症がなく入院7日間なので賠償金や見舞金がでなかったということがあります。

補償の内容をよく確認しないで保険に加入した結果が無駄な加入になってしまいます。

しかし、万が一の自転車事故の時の賠償責任は、保険加入の有無や、保険に加入していても補償の対象外だった・・・といっても待ってくれません。

面倒かもしれないが自転車保険を選ぶときは、補償内容などをよく確認し、口コミなども参考にしながら、自分や自分の家族に合った商品を選びましょう。

長くなるので今回はここまで

次回は、自転車保険を選ぶポイントなどを書きます。

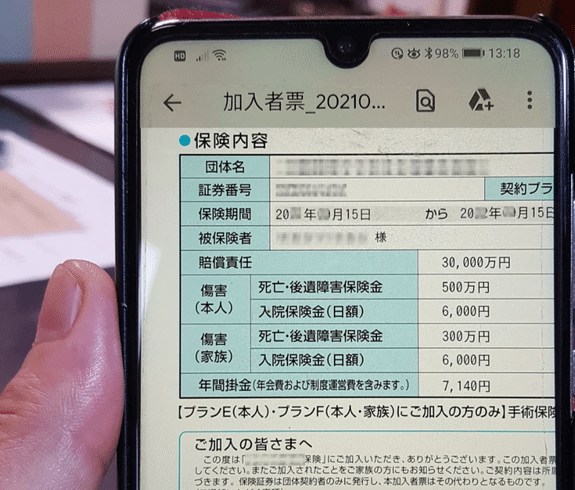

ちなみに私の加入している自転車保険はこちらです。↓↓

なぜこの保険を選んだかも次回に!

~ 続く ~ continue ~

関心がある方は ↓

この記事が気に入ったらサポートをしてみませんか?