Colaboのタイヤ購入費、架空の経費計上は違法か否か?(前編)福井県カラ出張事件判決から考えてみる

どうも、古賀氏郷です。

Twitterの方で『東京都若年被害女性等支援事業』における一般社団法人Colabo(以下、Colabo)や、東京都福祉保健局(以下、都福祉保健局)の不正会計疑惑の問題を検証していたら、ある観点について「私以外に検証してる人がいない」ということに気づきまして、忘備録という意味も含めてに、私なりの検証結果をnoteに書き記すことにしました。

お見苦しいところもあるかもしれませんが、どうかご容赦の程を。

今回からはColaboの車両関連費について、都の監査では焦点が当たらなかった観点から、『東京都若年被害女性等支援事業』におけるColaboや都福祉保健局の事業報告や会計処理などに、本当に問題が無かったのかを検証していきます。

なお本記事の執筆と掲載に際し、筆者は実在する人物や団体への誹謗中傷や、名誉毀損など法令違反をする意図が無いことを、ここに宣言しておきます。

■これまでの経緯。

私は2023年1月4日に都の監査結果が公表されて以降、Twitter上で車両関連費に絞って、問題点を検証をしてきました。

それを語る前に、まずは一連の状況の整理を行いたいと思います。

全体の状況を端的にまとめた記事があるので、それをご紹介します。

『Colabo委託事業、支出の一部「不適切」 都監査委が再調査勧告』

(毎日新聞 2023年1月5日)

東京都監査委員は4日、性暴力や虐待の被害に遭った若年女性らを支援する「若年被害女性等支援事業」について、経費を再調査するよう都に勧告したと発表した。事業を受託する一般社団法人「Colabo(コラボ)」による不正受給があるとして、委託費の返還などを求める住民監査請求が出ていた。監査委は2月末までに経費の使途を検証し、措置を講じるよう求めた。

“不正請求”の主張「妥当ではない」

一方で、請求人が主張した、ホテル宿泊費などの水増しや不正請求については、「(主張は)妥当でない」と結論づけた。

事業は家出少女らの自立推進が目的。公的機関と民間団体が連携し、夜間の見回りや声かけ活動で被害を未然に防ぎ、一時的な居場所を確保する。都は18年度からコラボなどに委託。監査対象となった21年度の委託費は2600万円だった。

監査結果は22年12月28日付。領収書に示されていない支出や、活動の実態把握ができない報告などについて、「不適切な点がある」と判断。高額なレストランでの食事代などは必要経費としての「妥当性が疑われる」と指摘した。

都育成支援課は「勧告に従って速やかに対応する」とした。コラボの弁護団は「改善が必要であれば真摯(しんし)に対処して、よりよい事業遂行を目指したい」とした。

『東京都の若年女性支援、ずさんな制度運用「Colabo」監査で発覚』(産経新聞 2023年1月21日)

性暴力や虐待などの被害を受けた若年女性らに対する東京都の支援事業を巡り、受託した民間事業者の会計報告に不正があったなどとする住民監査請求を受け、都が異例の再調査を勧告された。

監査結果では経費精算の一部に不備が指摘されたが、この事業者以外の会計書類の確認も十分に行っていなかったことが新たに判明。

公金が投入される事業として、都の制度運用のずさんさが浮かび上がる。

問題となっているのは、厚生労働省が平成30年度に都道府県主体でモデル事業を始め、令和3年度から本格実施している「若年被害女性等支援事業」。

都の事業を受託した一般社団法人「Colabo(コラボ)」(仁藤夢乃代表)の会計処理に対し、住民監査請求が行われ、昨年12月末に監査結果が示された。

都監査委員は、税理士らへの不適切な報酬や領収書のない経費、1回当たりの支出が比較的高額で妥当性が疑われる食事代や宿泊代が一部計上されていると指摘。「実際とは異なる備品や購入していない備品」の存在も明らかにした。

産経新聞の記事末尾に書かれている「実際とは異なる備品や購入していない備品」が、私が検証している車両関連費の問題です。

■Colaboの車両関連費の問題とは何なのか?

時系列で振り返ってみる。

事の発端は2022年10月29日に、Colaboの不正会計疑惑を追求してきた暇空茜さんが、Colaboが都に提出した令和元年~令和4年の『若年被害女性等支援事業に関する事業計画書(以下、本事業計画書)等の車両関連費部分を、TwitterにUPしたことから始まります。

そして2022年11月4日、今度はエコーニュースさんが、Colaboが若年被害女性等支援事業で行っているバスカフェに使用するバスのタイヤは、2014年製の古いタイヤのままであるという調査結果の記事とツイートを発表しました。

同日、これを受けて暇空茜さんは、自身の所有するColaboの事業計画書や事業実施報告書、自身の調査結果などと照らし合わせ、タイヤは実際には購入されていないと判断。

本事業実施状況報告書の実績額内訳に経費として計上されたタイヤ購入費と交換費用は、架空の経費計上なので、「税金の横領」であるというツイートをするに至りました。

この時の車両関連費の本事業計画と本事業実施報告書の比較が、下記図になります。

暇空茜さんはタイヤ購入費だけでなく、駐車場代にも疑問を呈し、令和3年度の月6万円×3ヶ月の駐車場代は、2021年総選挙での特定政党候補のの選挙応援のためではないか?と疑惑の目を向けました。

これらの論点は『東京都若年被害女性等支援事業』に対する住民監査請求にも盛り込まれ、監査委員による調査対象となりました。

一方、Colaboはこれに対し激しく反発し、弁護団を結成。2022年11月29日に議員会館で記者会見を開き、暇空茜さんの一連の主張はデマであり、名誉毀損だと主張します。

「今大量にネットに流れている誹謗中傷が、ことごとく根拠のない悪質な名誉毀損も含むデマ」

「ちょっと暇空茜の件に戻りますけれども、こんな感じですね本当に妄想に妄想を重ねてその妄想の根拠も根拠じゃないという本当に支離滅裂なんですが、でもものすごく拡散されるんです」

「(タイヤの告発の件は)解釈すればそれだけの脱力するような稚拙な話」

驚くべきことにColabo弁護団は、タイヤ購入費が架空の経費計上であったことを認めた上で、次のように主張しました。

令和元年度から令和3年度の事業計画書においては、毎年タイヤ購入費用の必要性を見込んで金額を記載しているが、結果的に買い換えが必要なほどの状況にはならず、その年度はタイヤを購入しないということはある(前述のとおり、「事業計画書」は、年度当初の「計画」であるため、その後の実際の「実施」との間にはずれが生じる。)

(略)

令和3年度(2021年度)は、Colabo全体としての車両関連費は1,083,047円であり、このうち1,028,000円を都の委託事業のために支出したものとして委託経費から支出し、これを都に提出した令和3年度実施状況報告書に記載した。具体的には、タイヤ交換、保管料をそれぞれ支出している。

(略)

④(月6万円×3ヶ月)はバスの駐車場代である。この点は、計画段階では、都心の駐車場を契約することを見込んでいたため、他の車両と比べて高額を想定し、月6万円と記載した。また、ここで12ヵ月分の金額を記載すると委託経費の上限を超えてしまうので、さしあたり3ヵ月分のみを記載していたのである。ただし、結果的には、この年度において、適切なバスの駐車場を見つけることはできなかったため、当該年度(令和3年度)終わりに都に提出した報告書には、バスの駐車場費用として見込んだ金額に相当する記載は無い。

バス駐車場代金として事業計画書作成段階で見込んだ18万円(6万円×3ヶ月。上記④)の金額は、その年度内において、車両に関連する別の費用に支出した。

このように、「事業計画」段階において、「車両関連費」の内の駐車場代として計上していた金額を、同じ「車両関連費」という大きな枠組みの中での異なる費用に支出することについては、委託契約書の仕様書で禁じられているものではなく、何ら問題はない。

以上の通り、車両関連費用についての会計不正など一切無い

本事業の令和3年度実施状況報告書の実績額内訳に記載された、タイヤ購入費は架空の経費計上であり、またバス駐車場代として予算を申請した金額は、報告書に記載されていない他の車両関連費に流用したと述べています。その上で会計不正はないと正当化しています。

同様の主張は他でも見られます。

3.委託経費の予算と実際の支出の関係

若年被害女性等支援事業の委託経費の予算は、「車両関係費」「宿泊支援費」などいくつかの大項目に分かれています。

ただし実際の事業の遂行の中で、当初の計画とは異なって、新たな対象に支出する必要性が生じたり、逆に予定していた支出がなくなるなどの変更もありえます。この場合、Colabo としては、項目を越えた調整をすることがあります。

このような、項目を越える支出の調整を禁じる規定はなく、項目を越える調整をおこなっても問題ありません。

項目を越える支出調整の例としては、大項目となる「車両関連費 予算 1,028,000円」の限度の中で、当初は駐車場に支出する予定で予算に組み込んでいた額を、車の備品の購入に充てるなど、実情に応じた調整を行ったことがあります。

この例の場合は、「車両関連費」という大項目の内部における、費目を越えた調整でしたが、大項目を越えた支出調整も、若年被害女性等委託事業についての都との委託契約において禁じられていません。

(略)

6.その他(車両関係費の補足)

若年被害女性等支援事業において支出した車両関係費の中には「ユニクロ」などから購入したものがあるようだが何か、という意見をいただきましたが、これはバスカフェの実施のためにバスに常備する防寒具等の購入です。また、バスに常備する消毒スプレー等も、バスカフェによるアウトリーチ事業に必要なものとして「車両関係費」の中に入れています。これらについても領収証は全て整理・保存してあり、都からの要望があれば都に対し開示し説明する用意があります。

2.令和 3 年度実施状況報告書の車両関連費の記載について

令和 3 年度の実施状況報告書のうち車両関連費(実績は 1,083,047 円だが予算 1,028,000 円が限度)の報告部分に「タイヤ購入・交換費用」という記載があるが、実際はタイヤを「購入」していないのではないか、という指摘もありましたので、この点もご説明します。

これについては、単に実施状況報告書の該当箇所につき「タイヤ交換・保管費用」などと記載するべきであったところを「タイヤ購入・交換費用」と記載していたものです。車両関連費の内訳は 2022 年 11 月 29 日付説明資料別紙記載の通りであり、これを都にも報告しておりますので、都もこの年度にタイヤ「購入」はなかったことを認識しています。いずれにしても車両関連の様々な用途に支出し、そのうち予算 1,028,000 円を限度として委託経費の支払を受けたということに変わりはありません。

これらのようなColabo弁護団の説明は、当然のことながら暇空茜さんの主張とは真っ向から対立します。

これまでの暇空茜さんとColabo弁護団、双方の主張を要約すると次の様になります。

・暇空茜さんの主張

(1)タイヤ交換費とドライブレコーダー購入費、計40万が満額で認められているが、Colaboの2021年度会計報告で車両費20万465円である。前述の40万円は不正申告である。

(2)バスカフェに使用されるバスの走行距離が短いにも関わらず、申告されているガソリン代が過剰である。

(3)令和元年から4年間連続で毎年、夏冬タイヤを購入申請してるが、バスの走行距離が短いので毎年タイヤを交換する必要はない。またバスのタイヤは2014年4月下旬製造の古いタイヤである。他に2台の補助車両が使われていることを考慮しても、最も重要なバスのタイヤを古いままにしておくことに合理性がない。

タイヤ費用は経費の架空計上であり、予算が横領された可能性が高い。

・Colabo弁護団の主張

(1)令和元年度~令和3年度の事業計画では、タイヤ購入を見込んで予算を申請したが、状況次第でタイヤを購入しないことがある。事業計画はあくまで「計画」であり、実施に際しズレが生じる。

月6万円×3ヶ月のバス駐車場代は、事業計画で予算申請したが必要なくなったので、令和4年4月1日付け本事業実施報告書には記載しなかった。同バス駐車場代は他の車両関連費に流用した。流用は委託仕様書では禁じられておらず、不正ではない。

(2)実際の事業実施において「事業計画」とはズレが発生する。そのため支出を調整し、計画で申請した予算を、他の車両用備品の購入に充てることがある。費目細目間の流用は、委託契約では禁じられておらず、問題はない。

(3)車両関連費でユニクロなどで購入したものがあるが、これらは防寒具や消毒スプレーなどのバスで使う備品である。

なおColabo弁護団の主張、(3)にある車両関連費でユニクロなどで備品を購入したという話は、令和2年度(2020年4月~2021年3月末日)のことです。当初ColaboがUPしたpdf『Colabo及び仁藤夢乃さんに対する誹謗中傷等について』は、会計報告部分の黒塗り処理が不十分で、下記図のように一定の処理をすると支払先が判明するという仕様でした。

これにより車両関係費でユニクロや、オーガニック商品ショップ「たかくらとくらす」の商品を買っているという批判が起き、『Colabo及び仁藤夢乃さんに対する誹謗中傷等について・補足説明』で説明するに至ったという展開です。

2022年12月1日。Colabo弁護団の主張(『誹謗中傷について』、『補足説明』)に対して、暇空茜さんは車両関連費の支払先を公開し、Colaboが都に提出した平成31年度~令和3年度の四半期実施状況報告書と照らし合わせ、「都庁に提出した四半期報告書と全く金額が合わない」等と反論します。

■都監査委員は、タイヤ購入費などが架空の経費計上だと認定した上で、基本的に問題なしと判断。

この両者の対立に対して東京都監査委員は、暇空茜さんの住民監査請求に基づき監査を行いました。

住民監査請求での監査対象はあくまで地方自治体が対象であり、本件では都福祉保健局ですが、その財務会計上の行為について違法性や不当性が問われるため、事業受託者であるColaboの会計処理が焦点となるわけです。

そこで監査委員は新たに作成した経費一覧、いわゆる「表(3)」を提示した上で、車両関連費について次の様に結論付けました。

この結果から次のことが判明しました。

(1)令和3年度の、本事業実施状況報告書の実績額内訳に記載された、タイヤやドライブレコーダーは実際には購入されず、架空の経費計上であると公式に認定された。

(2)同実施状況報告書に記載された、タイヤ購入費やドライブレコーダー購入・設置費用のための予算は、同報告書に記載されていない別の車両備品の購入費に使われた。

(3)同年度事業計画書にあった、月額6万円×3ヶ月の駐車場代は経費に計上されず、その予算は別の車両関連費に使われた。

(4)同年度事業計画書にあった、他の月極駐車場代やタイヤ交換費は、報告書通り経費に計上され、予算が消化された。

(5)令和3年度の本事業実施状況報告書の実績額内訳には、実際には購入していない備品や異なる備品が記載されており、不適切と認定された。

つまり監査委員は、タイヤ購入費などの架空の経費計上が事実であったと認めた上で、その予算を他の車両関連費に使用してるので、都に財政的な損害は発生していないため、問題はないと判断。

本事業実施状況報告書における事実と異なる記載に対しては、不適切と指摘しながらも、同報告書に内容を記載しないままの、費目細目間の予算流用を容認したのです。

この結果に2023年1月4日、Colaboは次の声明を出します。

事実上の勝利宣言です。

【弁護団声明】東京都に対する住民監査請求結果について

(2023年1月4日 一般社団法人Colabo及び同代表理事仁藤夢乃代理人弁護団)

2. 車両関連費についての不正が否定されたこと(19頁)

監査請求人は、タイヤ関係などについて不正請求があるとか、賃料月6万円の駐車場を3ヶ月だけ契約する予算を申請したのは選挙運動のためではないか等という主張をしていましたが、このような主張は監査委員によって「請求人の主張は妥当でない」として退けられました。

なお月6万円の駐車場3ヶ月分については、予算の段階では確かに想定していましたが、結果としては契約・使用には至らず、予算の枠内で車両関連の別な必要経費に支出しています。

もちろん「選挙運動のために公金を使って駐車場を借りた」などというのは、いわれのない誹謗中傷に他なりません。

Colaboが、Colabo及び仁藤夢乃さんに対する誹謗中傷等について (Q5)、12/1補足説明 (6項) 、補足説明2(2項) において説明していた通りの事実を監査委員が認定したということになります。

(略)

本件の監査において、監査請求人がSNSに流してきた、Colaboに対する多くの誹謗中傷が事実ではないと認定され退けられたことから、Colaboに対する「公金の不正利用」「税金の横領」等のいわれのない誹謗中傷については、今後更に厳正な法的措置で対応する予定であり、これまで証拠の保全に努めてきたこともあわせて申し添えます。

一方、この結果を不服とした暇空茜さんは、住民訴訟を提起しました。

『Colabo巡る住民監査、請求人の男性「結果に不服、住民訴訟を提起」』

(産経新聞 2023年1月21日)

性暴力や虐待などの被害を受けた若年女性らに対する支援事業を巡る住民監査請求で、異例の再調査を勧告された東京都。

公金が投じられる事業に対する姿勢が問われているが、今回、監査請求を行った「暇空茜」を名乗る男性は、産経新聞の取材に「(監査結果の)内容に不服はある。住民訴訟を提起した」と話した。

21日には交流サイト(SNS)で訴えを起こしたことを明らかにした。

男性は公文書開示請求などで、コラボが都に提出した事業計画書や実施状況報告書などの資料を入手。それを基に会計処理の不正の疑いを指摘した。

監査は入手資料に加え、都監査委員会の調査で判明した新たな帳簿記録を対象とした。男性の訴えの多くはこの記録を基に「妥当でない」と判断された。

男性は新たな帳簿記録について、「公開していた会計書類と矛盾する。現時点で信頼性は皆無だ」と語る。訴えの多くを退けながら都に再調査を求めた都監査委の判断にも、「論理矛盾だ。一貫性を持たせるべきだ」と疑問を呈した。

コラボ側は弁護団声明として、監査結果を「会計書類を確認した上で事実に基づく的確な調査が行われたもの」と評価。「不正な経費の利用を行ってきたとは考えていない」とし、「(監査委からの)指摘事項の詳細について今後確認したうえで、適切に対処する」とした。

以上が、2023年1月末日までの概ねの流れです。

ここで注目すべきは、令和3年度の若年女性等被害支援事業において行われた、タイヤ購入費などの経費の架空計上を、暇空茜さん、Colabo弁護団、都監査委員の三者全員が事実として認めている点です。

違うのはその後です。

Colabo弁護団と都監査委員は、事業実施状況報告書で架空の経費計上をしても、その予算を他の備品購入などに充てて事業のために使えば、都に損害は発生しないので問題はない、不正ではないと認識しています。

さて、本件のように自治体や自治体から事業委託をされた団体が、事業報告や会計報告において架空の経費計上を行っても、自治体に経済的損失さえ出なければ、一切問題はないのでしょうか?

これで問題がないとすれば、自治体住民や地方議員が自治体の税金の使い方をチェックすることが、ほぼ不可能になります。

公文書開示請求をしても、出てきた事業報告や会計報告に書いてあることが事実なのか、虚偽なのか分かりませんから。

同じことは国政にも言えるでしょう。

架空の経費計上を隠れ蓑にできるのなら、税金の使い道について国民や野党議員のチェックを免れることができます。そうなれば官僚や政府、政権与党議員は税金の無駄遣いや汚職など、何でもやり放題になってしまいます。

■福井地裁判決「虚偽架空の事実に基づいた公金支出は、それ自体が違法であり、自治体に損害が出ているといえる」

ところがそんなColabo弁護団と都監査委員の認識に、頭から冷水をブッかけるような判決が、平成18年に福井県地方裁判所で出ていました。

それが『福井県カラ出張返還訴訟差し戻し審判決』です。

同判決ではハッキリとこう述べています。

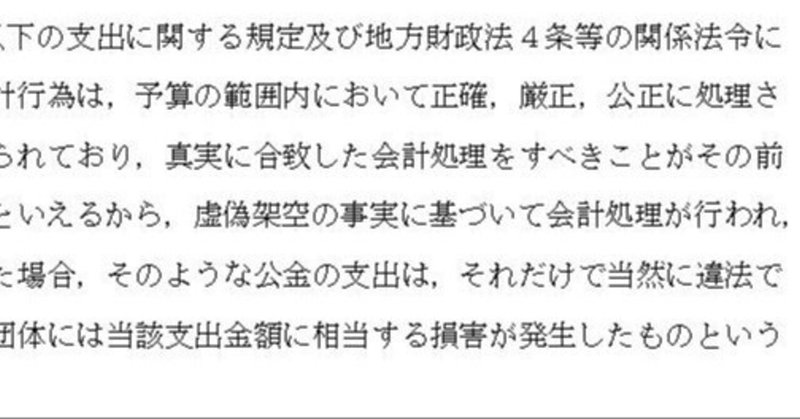

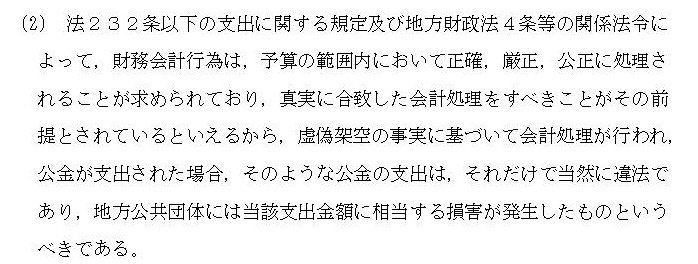

「財務会計行為は、予算の範囲内において正確、厳正、公正に処理されることが求められており、真実に合致した会計処理をすべきことがその前提とされている」

「虚偽架空の事実に基づいて会計処理が行われ、公金が支出された場合、そのような公金の支出は、それだけで当然に違法であり、地方公共団体には当該支出金額に相当する損害が発生したものというべきである」

「快刀乱麻を断つ」と言わんばかりのこの判決文。

一体どういう事件で、どういう裁判だったのでしょうか?

それは次回の続きとしたいと思います。

乞うご期待。

2023年2月8日修正:タイトルを一部修正しました。

2023年2月9日:次回記事をUPしました。

記事を読んでくださり、ありがとうございます。 サポートをクリックして、コーヒー1杯分でもご支援していただけると助かります。 頂いたご支援は次の記事を書くために活用させていただきます。 ぜひよろしくお願いします。