Colaboのタイヤ購入費、架空の経費計上は違法か否か?(後編)司法は架空経費への公金支出は違法と断じた。

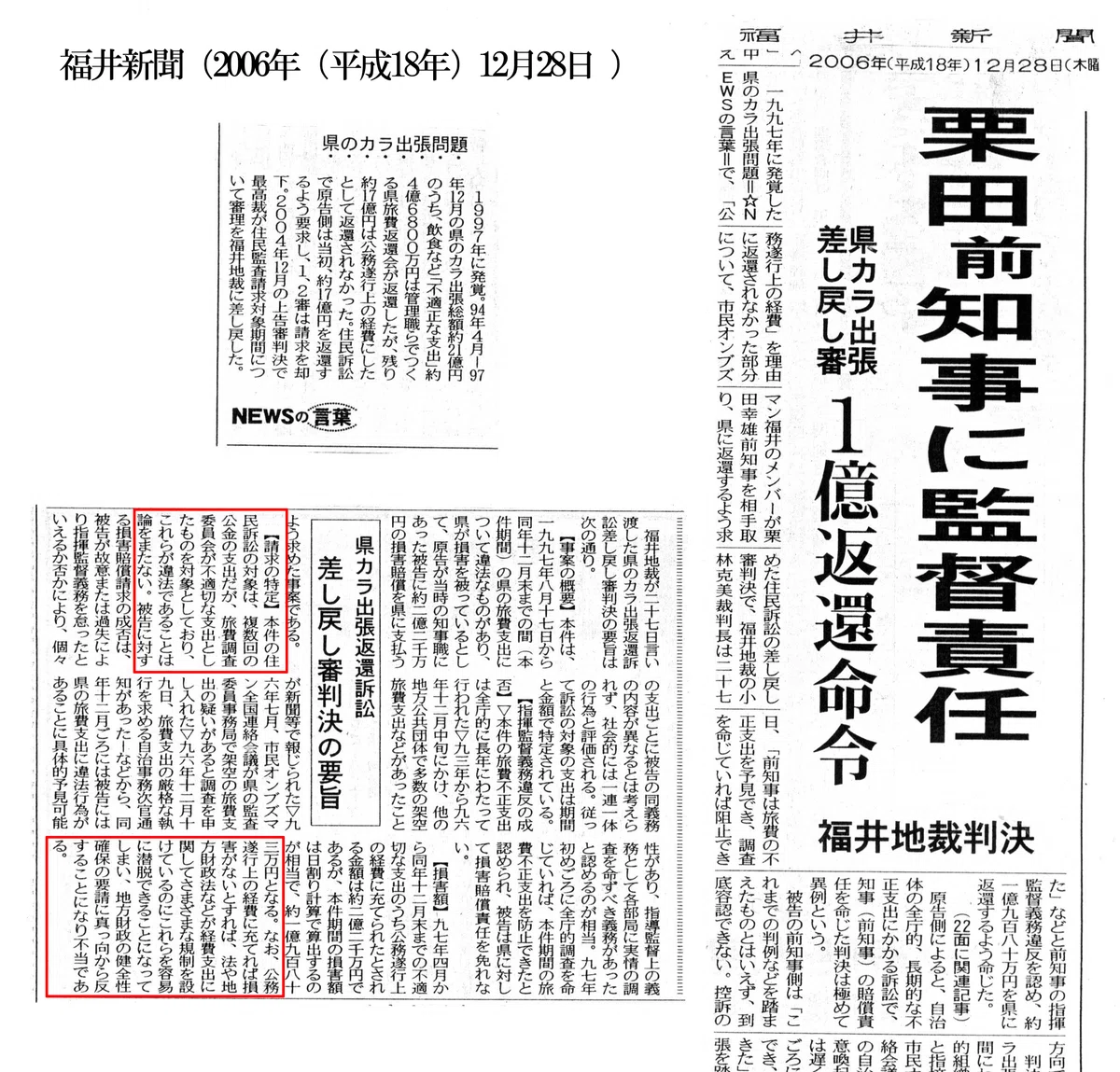

前回記事では、平成18年福井県地方裁判所で下された『福井県カラ出張返還訴訟差し戻し審判決』を紹介しました。

今回はその詳細を解説しつつ、この判決からColaboのタイヤ問題を検証していきます。

まずは問題の『福井県カラ出張事件』と裁判の経緯について、その概要を説明いたします。

なお本記事の執筆と掲載に際し、筆者は実在する人物や団体への誹謗中傷や、名誉毀損など法令違反をする意図が無いことを、ここに宣言しておきます。

■福井県カラ出張事件とは?

平成6年4月から平成9年12月にかけて、福井県職員が架空の出張費(以下、カラ出張費)を経費計上し、その費用を県職員の飲食費に使ったり、県の様々な経費に流用していたという事件です。

事件が発覚したのは平成9年12月3日。

当時、福井県監査委員事務局であった岡崎長俊局長は、平成7年2月の秋田県への監査委員事務局の出張がカラ出張であることを認めました。

翌12月4日、林田恒正総務部長は全て県職員を対象に平成6~8年度の出張旅費に不正支出がなかったかどうか調査することを発表。

翌年、平成10年2月、福井県旅費調査委員会の調査結果が発表され、その総額は21億6203万円にものぼることが判明しました。

同調査委員会はその内訳発表で、「不適正な支出額」と「公務遂行上の経費に充てた額」とに分けました。

飲食費などに使われた「不適正な支出額」である4億7000万円は職員に返還させましたが、「公務遂行上の経費に充てた額」16億9395万8660円(以下、約17億円)について、架空の経費計上でも別の公務のために予算を流用したものだから、問題はないとしました。

(つい最近どこかで聞いたような言い訳ですね)

(それも複数で)

平成10年8月17日に『市民オンブズマン福井』は、カラ出張費のうち「公務遂行上の経費に充てた額」約17億円の返還を栗田県知事(当時)に求める、住民監査請求を提起しました。この監査請求が却下されるや否や、さらに平成10年10月29日、同県知事を被告とした約17億円の返還を求める住民訴訟を提起しました。

しかし一審の福井地裁、二審の名古屋高裁金沢支部ともに「請求対象の特定を欠き」、又は「監査請求期間を経過している」として、原告の訴えを却下しました。

ところが最高裁は平成16年12月、「監査請求は請求の特定に欠けるところはない」とした上で、平成9年8月以降に行われたカラ出張費について原告の主張を認め、一審、二審判決を破棄した上で、事件を一審に差し戻しました。

平成18年12月、差し戻しとなった福井県地裁判決では、カラ出張費について、「架空の経費計上に対する会計処理自体が違法である」と認定した上で、「架空の経費計上でも別の公務のために予算を流用したものだから、問題はない」という県知事側の主張を棄却。

監督義務違反があったとし、栗田県知事(判決時は前県知事)個人に、約1億1千万円の返還を命じました。

その後、県知事側が控訴。名古屋高裁で同知事の監督義務違反は無かったとされ、最高裁もこれを支持。差戻し審一審判決で下された、県知事個人に対する約1億1千万円の返還命令は棄却され、原告敗訴となりました。

ただし、架空の経費計上に対する会計処理自体が違法であるという点は、そのまま確定してます。

判決では次のように述べています。

(2) (地方自治)法232条以下の支出に関する規定及び地方財政法4条等の関係法令によって,財務会計行為は,予算の範囲内において正確,厳正,公正に処理されることが求められており,真実に合致した会計処理をすべきことがその前提とされているといえるから,虚偽架空の事実に基づいて会計処理が行われ,公金が支出された場合,そのような公金の支出は,それだけで当然に違法であり,地方公共団体には当該支出金額に相当する損害が発生したものというべきである。

ところで,被告(県知事側)は,本件の旅費支出行為等に係る旅費は,旅費報告書の記載のとおり,慶弔的経費,会議等負担金,事務的経費,新聞・書籍等経費,業務依頼・折衝経費等,講師接遇等経費,来客送迎等経費及び庁舎管理等経費に充てられ,いずれも県にとって有用であり,予算措置を講じれば,認められるべきものであったから,旅費報告書で公務遂行上の経費に充てられたという部分については,県が利益を得ており,県が被った損害と県が得た利益との間に相当因果関係があるから,損益相殺をすべきと主張する。

しかしながら,前記のとおり,地方公共団体においては,公務遂行上の経費については,その目的を達成するために必要かつ最少の限度をこえてこれを支出してはならず(地方財政法4条1項),予算に計上して議会の議決を経ることを要し,その予算の執行は,その定められた目的に従って行われるのが原則であり,予算の各款及び各項の間の流用は原則として許されない(法220条2項)とされ,経費の支出についても財務会計法規に従ってなされることが要求されており,そのような厳格な規制によって,地方財政の健全性を確保しているのであるから,虚偽架空の事実に基づいて会計処理を行っても,それで得た金銭を公務遂行上の経費に充てれば,損害がないと解することができるとすれば,法や地方財政法等が経費の支出に関して様々な規制を設けているのにこれらを容易に潜脱できることになってしまい,地方財政の健全性の確保の要請に真っ向から反することになり不当である。

したがって,仮に旅費報告書のとおり本件旅費の支出によって県が公務遂行上の経費の支出を免れたとしても,虚偽架空の旅費の支出との間に相当因果関係があると認めることはできない。

■架空の経費計上を正当化する、Colabo弁護団と都監査委員ら主張をもう一度見てみる。

前回の記事にも書きましたが、Colabo弁護団は車両関連費について、事業実施報告書に架空の経費計上を行っても、その予算を別の車両関連費に流用してるから問題は無いと主張し、正当化していました。

監査結果の中で書かれた、東京都監査委員の車両関連費に対する見解と併せて、もう一度振り返ってみましょう。

まずはColabo弁護団から。

令和元年度から令和3年度の事業計画書においては、毎年タイヤ購入費用の必要性を見込んで金額を記載しているが、結果的に買い換えが必要なほどの状況にはならず、その年度はタイヤを購入しないということはある

(略)

「事業計画」段階において、「車両関連費」の内の駐車場代として計上していた金額を、同じ「車両関連費」という大きな枠組みの中での異なる費用に支出することについては、委託契約書の仕様書で禁じられているものではなく、何ら問題はない。

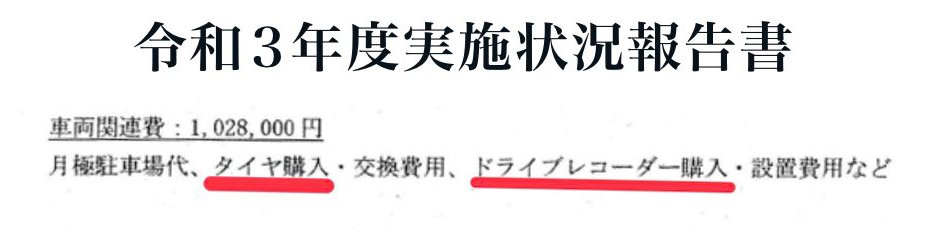

項目を越える支出調整の例としては、大項目となる「車両関連費 予算 1,028,000円」の限度の中で、当初は駐車場に支出する予定で予算に組み込んでいた額を、車の備品の購入に充てるなど、実情に応じた調整を行ったことがあります。

実施状況報告書の該当箇所につき「タイヤ交換・保管費用」などと記載するべきであったところを「タイヤ購入・交換費用」と記載していたものです。車両関連費の内訳は 2022 年 11 月 29 日付説明資料別紙記載の通りであり、これを都にも報告しておりますので、都もこの年度にタイヤ「購入」はなかったことを認識しています。

次に東京都監査委員の見解です。

(イ)車両関連費

本件帳簿記録を調査したところ、車両関連費に係る本件経費は(表3)のとおりであり、新たなタイヤやドライブレコーダーの購入、月6万円の駐車場の賃借については本件経費に計上されてなく、一方、月極駐車場代やタイヤ交換費用(冬用タイヤへのいわゆる履き替え)、また本件実施状況報告書に記載されていないが車両に積載する備品類の購入等が計上されていることは確認ができることから、請求人の主張は妥当でない。

そしてこれが問題の『令和3年度 若年被害女性支援事業に関する実施状況報告書』の車両関連費に関する記載です。

■虚偽架空の事実に基づいた会計処理は、違法または不当である。

ここまで読まれた方にはもうお分かりでしょう。

平成18年の『福井県カラ出張返還訴訟差し戻し審判決』を基準にすれば、Colabo弁護団や東京都監査委員の「架空の経費計上を行っても、事業に必要な別の経費に流用すれば問題は無い」という一連の主張は、全く正当性が無いのです。

もし仮に彼らの主張を司法判断にゆだねれば、「違法である」と判決を下される可能性が高いといわざるを得ません。

Colabo弁護団や東京都監査委員らと同様のことを、福井県カラ出張返還訴訟差し戻し審の中で、県知事側も主張していました。

彼らは、架空の出張費で捻出した予算の流用について、具体例を出して正当化していたのです。

流用した予算は、机や椅子、事務用品、ワープロなどの物品などの購入費や様々な経費に充てており、これらは公務遂行上必要なので、架空の出張費への支出による損害と、公務遂行上の経費として活用され、得られた利益とで損益相殺が成立する。だから問題は無いと県知事側は主張しました。

これが事件解説にも書いた、「公務遂行上の経費に充てた額」16億9395万8660円です。

ですが判決ではこの主張を次の通り完全に否定し、却下しました。

「虚偽架空の事実に基づいて会計処理が行われ,公金が支出された場合,そのような公金の支出は,それだけで当然に違法」

「虚偽架空の事実に基づいて会計処理を行っても,それで得た金銭を公務遂行上の経費に充てれば,損害がないと解することができるとすれば,法や地方財政法等が経費の支出に関して様々な規制を設けているのにこれらを容易に潜脱できることになってしまい,地方財政の健全性の確保の要請に真っ向から反することになり不当である」

地方自治法

第二百三十二条の三 普通地方公共団体の支出の原因となるべき契約その他の行為(これを支出負担行為という。)は、法令又は予算の定めるところに従い、これをしなければならない。

第二百三十二条の四 会計管理者は、普通地方公共団体の長の政令で定めるところによる命令がなければ、支出をすることができない。

2 会計管理者は、前項の命令を受けた場合においても、当該支出負担行為が法令又は予算に違反していないこと及び当該支出負担行為に係る債務が確定していることを確認したうえでなければ、支出をすることができない。

地方財政法

第四条 地方公共団体の経費は、その目的を達成するための必要且つ最少の限度をこえて、これを支出してはならない。

もちろんColabo弁護団が主張するように、計画と実際の事業の実施にズレが生じるということはありますから、そのため予定していた予算を費目内で流用し、別の備品購入費に振り分けるというのは、若年被害女性支援事業だけでなく他の事業者の事業でもあることでしょう。

ですが、その場合はどの予算をどの品目に流用したのかという事実を、事業実施報告書にちゃんと書けばいいだけです。

Colaboが令和4年4月1日付で都に提出した『令和3年度 若年被害女性支援事業に関する実施状況報告書』(以下、本件事業実施報告書)の車両関連費なら、『タイヤ購入・交換費用 ドライブレコーダー購入・設置費用』と虚偽の記載をせずに、例えば『タイヤ保管・購入費用 (ユニクロなどで購入した)車両用備品』という具合に、実際に購入した備品を記載していれば、何も問題は起きなかったでしょう。

ですがColaboはそうせず、都に報告したといいながら、記載内容を虚偽のままにしておきました。

判決で「財務会計行為は,予算の範囲内において正確,厳正,公正に処理されることが求められており,真実に合致した会計処理をすべきことがその前提とされている」と述べられているように、架空の経費計上を行っていい理由はそこには存在しません。

架空の経費計上は、社会的に見れば不正・不適切な会計処理の一丁目一番地ですから、相応の批判を浴びたり、疑いをかけられるのは避けられないでしょう。

そして同じことは東京都福祉保険局にもいえます。

もしColabo弁護団が主張する通り、車両関係費の「タイヤ購入・交換費用」という記載が「タイヤ保管・購入費用」の誤りで、それを都に報告していたのなら、福祉保険局は本件事業実施報告書の記載をColaboに書き直させる、あるいは訂正させるよう指導できたはずです。

Colaboの都への報告時期がいつかは分かりませんが、もし本当にしていたのなら遅くとも、令和4年4月1日付の『令和3年度 若年被害女性支援事業に関する実施状況報告書』提出までに報告していたはずで、都もそれを知っていたはずです。

もし仮にその状況で、同報告書の架空の経費計上が訂正されないまま、提出された(実際そうでしたが)なら、福祉保険局はそれを受け取らずにColaboに突っ返し、事実を記載するよう指導しなくてはなりません。

地方自治法第二百三十四条の二にはその義務が明記されています。

(契約の履行の確保)

第二百三十四条の二 普通地方公共団体が工事若しくは製造その他についての請負契約又は物件の買入れその他の契約を締結した場合においては、当該普通地方公共団体の職員は、政令の定めるところにより、契約の適正な履行を確保するため又はその受ける給付の完了の確認(給付の完了前に代価の一部を支払う必要がある場合において行なう工事若しくは製造の既済部分又は物件の既納部分の確認を含む。)をするため必要な監督又は検査をしなければならない。

福祉保険局は都の「契約事務規則」(第50条2項)を理由に検査をしないことを正当化してますが、同規則を管轄する都の財務局は何らかの形での検査は必要だとして、福祉保険局の対応に疑問を呈してます。

東京都契約事務規則

(検査員の一般的職務)

第五十条 検査員は、請負契約についての給付の完了の確認(給付の完了前に代価の一部を支払う必要がある場合において行う当該請負の既済部分の確認を含む。)につき、契約書、仕様書及び設計書その他の関係書類(当該関係書類に記載すべき事項を記録した電磁的記録を含む。)に基づき、かつ、必要に応じ当該契約に係る関係職員の立会いを求め、当該給付の内容について検査を行わなければならない。

2 検査員は、請負契約以外の契約についての給付の完了の確認(給付の完了前に代価の一部を支払う必要がある場合において行う物件の既納部分の確認を含む。)につき、契約書その他の関係書類(当該関係書類に記載すべき事項を記録した電磁的記録を含む。)に基づき、かつ、必要に応じ当該契約に係る関係職員の立会いを求め、当該給付の内容及び数量について検査を行わなければならない。ただし、財務局長が指定する契約については、この限りでない。

3 検査員は、前二項に定める契約について、契約の相手方がその給付を行うために使用する材料につき、仕様書、設計書その他の関係書類(当該関係書類に記載すべき事項を記録した電磁的記録を含む。)に基づき、その内容及び数量について検査を行わなければならない。

4 前三項の場合において必要があるときは、破壊若しくは分解または試験して検査を行うものとする。

最もこの規則には「契約書、仕様書及び設計書その他の関係書類(当該関係書類に記載すべき事項を記録した電磁的記録を含む。)」と明記されてますが、本件事業実施報告書の車両関係費の内訳には、「当該関係書類に記載すべき事項」が記録されてなかったのですから、もはや論外です。

車両関連費で架空の経費計上を行ったColabo。

それを咎めず、漫然と支払いや清算などの会計処理を行った東京都福祉保険局。

都に金銭的な損失が出ていなければ問題が無いと、架空の経費計上を不適切と指摘するに留め、ほぼ不問にした東京都監査委員。

彼らは「地方財政の健全性と透明性の確保」というものを全く理解していないといわざるを得ません。それは先述した『福井県カラ出張返還訴訟差し戻し審判決』と彼らの主張を読み比べてみれば、嫌というほど分かるでしょう。

そしてさらに彼らは「公文書の意義と重要性」も全く理解していないといわざるを得ません。

事業の原資は都民の税金です。そしてColaboが都に提出した関係書類、またはColaboが都と交わした関係書類は全て公文書となるのです。本件事業実施報告書も例外ではありません。

前回記事の最後にも書きましたが、都民や都民の代表たる都議は公文書を通して、東京都が行政上の政策決定を適切に行ってるか否かを検証できるのです。

公文書の内容がもし虚偽だったら、もし虚偽の記載をすることを是とするならば、都民は都政を監視することができなくなり、それは民主主義の根幹を揺るがす事態にもなります。

というわけで次回記事では、公文書管理法など『公文書』の観点から、Colaboのタイヤ購入費の架空の経費計上の問題を検証していきます。

この問題に対する検証はまだまだ続きます。

2023年2月13日追記:次回記事をUPしました。

記事を読んでくださり、ありがとうございます。 サポートをクリックして、コーヒー1杯分でもご支援していただけると助かります。 頂いたご支援は次の記事を書くために活用させていただきます。 ぜひよろしくお願いします。