ソクラテスがテンセントの決算ついでに事業構造も整理しておきます

こんばんは。いつも読んでいただいている方は恒例になりつつありますが、決算ついでに事業構造整理シリーズ第2弾です。少し遅いですが、中国最大のエンタメ企業でありますテンセントの決算を見損ねた方のために事業構造及び2020年Q1決算を簡潔にまとめておきます。いつもどおりショートサマリーですが、

・テンセントの2019年の売上は5.9兆円、営業利益1.8兆円程度で、事業は大きくソーシャルネットワークサービス・ゲーム・決済に分かれている

・1Q決算では競合同様、ゲーム・サブスクリプションサービスが急伸したのに対して広告が落ち込むという構図

事業構造について

テンセントの場合は、事業サービスごとというよりはビジネスモデル別に分かれています。主な事業サービスですが、ざっくりSNS・ゲーム・決済で説明されます。主要サービスを要約しますと、

SNSは同社の核ともいえる通話メッセンジャーアプリ「ウィーチャット」とインスタントメッセンジャー「QQ」、「QZone」から構成されます。その他の重要なメディアとして上場しているテンセントミュージックやテンセントビデオ等の大型プラットフォームが挙げられます。また決済はウィーチャットと紐づいているウィーチャットペイによるものが大部分です。

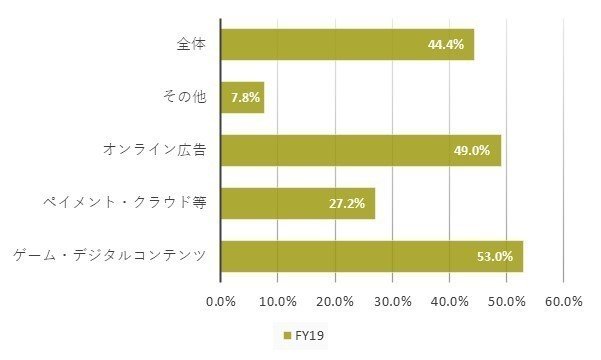

【2019年度収益構造】

ゲーム・デジタルコンテンツ(value added services):全体の収入の53%を占めていますが、このうち23%はゲーム事業、残り30%はソーシャルネットワークサービスです。基本的なビジネスモデルはコンテンツの課金(投げ銭等も含む)及びサブスクリプションです。ゲーム事業+ウィーチャットペイを除く上述したすべてのサービスが内包されています。

オンライン広告:売上高の18%を占めます。SNS(及び関連メディア)が中心です。基本的なビジネスモデルはトラフィック連動型の広告収入となっております。

その他(ペイメント事業、クラウド事業):展開しているウィーチャットは、アリペイよりも後発ながら徐々にシェアを奪うことに成功し、中国ではアリペイと双璧を成す存在へと成長を遂げています。(ビジネスモデルは念のため書いておきますが、手数料モデルです)

※以下参考までに事業別の粗利率(2019年度)です

決算ハイライト

他社同様、ゲーム/サブスク追い風・広告向かい風という構図ですが、少し具体的に書きますと、

・全体売上+26.4%増収。ゲーム(+31%)増収で加速

・ 動画サブスクリプションは1億1200万人(+26%)、音楽サブスクリプションは4,300万人(+50%)と巣ごもり消費が追い風

・ WeChatのMAUも12億ユーザーに増加加速

最後までお読みいただいた方はありがとうございました。少し短めでしたが、中国最大手エンタメ会社の概要をインプット・復習できたなら何よりです。中国最大の通話メッセンジャーアプリ「ウィーチャット」を有する同社はインターネット企業としては最強の導線を持っているはずなのですが、なぜか事業がいろいろ散らばっていていまいちストーリーが綺麗に見えてこないのが個人的な印象です(おそらくわかっていないだけだと思いますが...)皆さんのご意見・感想・質問お待ちしております!!

※中国の動画配信事業者について知りたい方は下記記事をご参照ください!

この記事が気に入ったらサポートをしてみませんか?