SuBAL通信#21 会社分割のメリット①

こんにちは、公認会計士の三上光徳です。

以前の投稿で「法人化」についてお話ししました。

個人事業主から法人へと変化させるか否か、その判断のポイントを説明しました。

本日の内容は、そこから先の話になります。

会社の『分割』とは

個人事業主から法人成りし、その法人成りした法人がさらに成長した時に考えることになるのが会社の『分割』です。会社の分割とは、いままで1つの法人だったものを2つの法人に分けてしまうことです。

では、なぜ2つに分割する必要があるのでしょうか?

会社を2つに『分割』する理由

会社分割について検討するとき、考えるべきポイントは色々とあるのですが、

その中でも分割のメリット2つについては知っておいてください。

分割のメリットその1:税率を低く抑えられる

法人の税率は、課税所得800万円を境に大きく変わります。(所得とは、売上高ではなく、おおよそ利益部分をイメージしてください)

・課税所得が800万円以下の部分については、約25%

・課税所得が800万円超の部分については、約35%

※ちなみに「約」とつけてるのは、所在地等で会社毎に違いが出るためです。

以上の税率の仕組みを前提とすると、会社分割することでどのような効果が生まれるでしょうか?

例えば、課税所得3,000万円の会社Aがあったとします。

この会社Aに適用される税率は、

------------------------------

課税所得3,000万円の内、

・800万円部分には25%

・2,200万円部分には35%

------------------------------

が適用されます。

つまり税額は、

------------------------------

800万円×25%

+2,200万円×35%

=970万円

------------------------------

となります。

もしこの会社Aを

会社a1と会社a2の2社に分割していたとします。

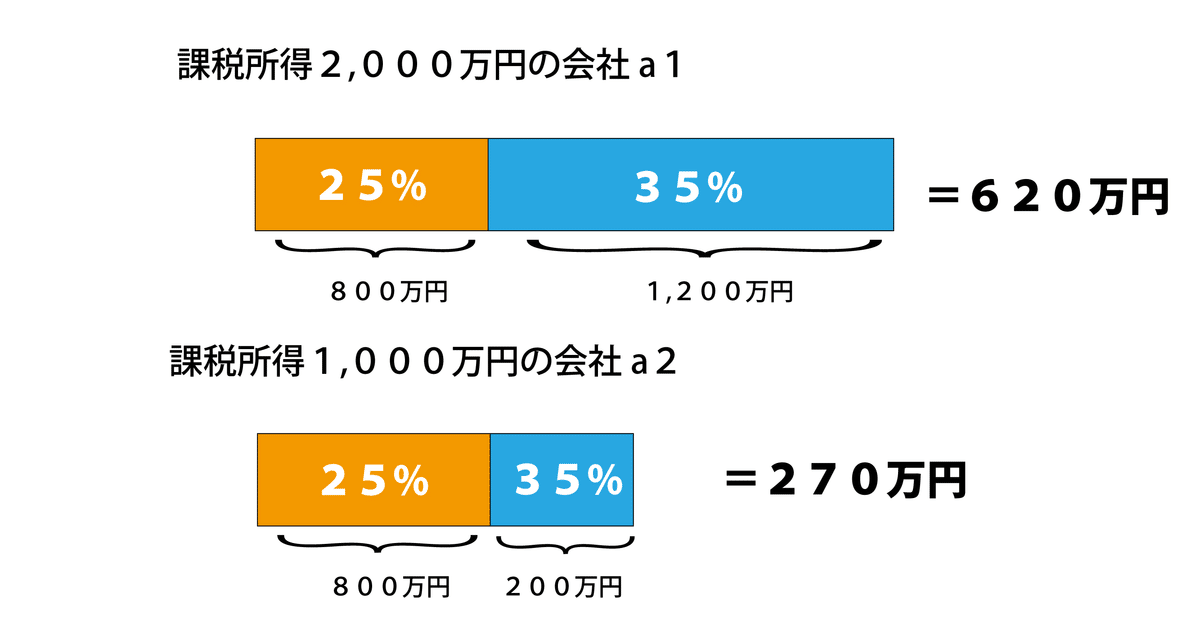

会社a1の課税所得は2,000万円、

会社a2の課税所得は1,000万円でした。

この会社a1に適用される税率は、

------------------------------

課税所得2,000万円の内、

・800万円部分には25%

・1,200万円部分には35%

------------------------------

となります。

つまり会社a1の税額は、

------------------------------

800万円×25%

+1,200万円×35%

=620万円

------------------------------

となります。

もう一方の会社a2に適用される税率は、

------------------------------

課税所得1,000万円の内、

・800万円部分には25%

・200万円部分には35%

------------------------------

となります。

つまり会社a2の税額は、

------------------------------

800万円×25%

+200万円×35%

=270万円

------------------------------

となります。

まとめると以下のようになります。

■会社Aの税額=970万円

■会社a1と会社a2の税額

=620万円+270万円

=890万円

つまり、

会社を分割することで税額を

970万円-890万円=80万円

少なくすることができるのです。

本日はここまでです。

次回は分割のメリットの2つ目を説明します。

経営管理について、noteで取り上げてほしいことを教えてください!

・普段こんなことで困っている、

・なんとなくもっと良い方法があると思っている、

などなど、

経営管理に関するお困り事や疑問・質問をお送りください。

↓ ↓ ↓

メルマガの登録はお済みですか..??

・noteのフォローが多くて、アガットイノベーションの投稿を見逃してしまう...

・SuBAL通信の内容を先読み&復習したい!

そんな経営者の皆様へ!!

SuBALメルマガは、週に一度、ご登録いただいたメールアドレスへ「起業を目指す皆様に役立つ情報」をお送りする無料サービスです。

※内容は、noteに投稿されるSuBAL通信と同じものになります。

ご登録はこちら

『SuBAL通信』は週2回の投稿を予定しています。

見逃さないように、是非是非フォローお待ちしています!(noteのアカウントをお持ちでない方も、♡マークのスキを押して応援お願いします!)

弊社の支援サービスやセミナー

弊社の支援サービスやセミナーについての記事です。 ぜひご活用ください。

経理・財務ご担当者様に向けて、日々の気になる会計情報を定期的にお届けする『CFO LIBRARY』の投稿がスタートしました!

三上光徳

アガットイノベーション

この記事が気に入ったらサポートをしてみませんか?