【徹底解説】コーポレートガバナンスとは何か?(基礎編)

TAKA(@Murakami_Japan)です。私、職業柄、たまたまなんですが2003年からコーポレート・ガバナンス("CG")をそのものをテーマにしたり、その考えに基づいて仕事をしたりし続けてきました。丁度、米国で意識が高まり始めた頃と重なります。今も、コーポレート・ガバナンスに直接関与していますし、それを考える立場にもいると自覚しています。

ただ、この18年間、常にぼんやりと感じ続けてきたことがあります。「コーポレート・ガバナンス」って一体何なんだと言うことです。おいおい、そんなことも知らないで関わり続けてきたのか、と思われたかもしれませんが、私自身の考えが全くなかったわけでは当然ありません。モヤモヤの原因はその「定義」が人によって曖昧な気がするからなんです。

コーポレート・ガバナンスの定義を明確に説明できますか?

Wikipediaの定義を確認してみたいと思います。まず、より上位概念である「ガバナンス」から。

Wikipediaより

ガバナンス(governance)とは、統治のあらゆるプロセスをいう。政府、企業などの組織のほか、領土、ITシステム、権力などにも用いられる広い概念であることが分かる。

ガバナンスにおいては、関係者がその相互作用や意思決定により、社会規範や制度を形成し、強化し、あるいは再構成していく。

その起源は、ギリシャ語にあり、同根であるガバメントすなわち政府と比較すると、公的な組織ではなく、関係者の相互作用を意味する点が異なる。

近年では、企業統治のうえで不祥事の予防・対策との関係で問題とされる事例が増えており、この場合はコーポレート・ガバナンスと呼ばれる。

「関係者」「相互作用」「意思決定」「形成・強化・再構成」といった言葉がキーワードです。

では次に、コーポレート・ガバナンスの定義を見てみましょう。

Wikipediaより

コーポレート・ガバナンス(英語:corporate governance)とは、日本語で「企業統治」と訳されるが、明確な定義はない。

企業経営を管理監督する仕組みを意味し、株式会社の場合、会社の所有者である株主の利益を最大限に実現できているかどうかを管理監督するシステムである。一般に多く使われるのは、企業の不正行為の防止と競争力・収益力の向上を総合的にとらえ、長期的な企業価値の増大に向けた企業経営の仕組み。

首脳部で決定された方策をいかに実行するかは運営、その運営状況をいかに管理・監督するかは内部統制(内部管理・監督)、さらに企業のシステムが健全に機能しているかを審査するのは監査(内部監査と外部監査に別れる)という。

また昨今のグローバル化による事業環境の変化の速さから、広義では自社の内部統制だけでなく、外部環境である経済情勢やパートナーの動向に対する監視を行うことで、自社に与える利害、リスクを分析し対処することも指す場合がある。

いきなりボヤッとしてきましたね。まず、「明確な定義はない」ってWikipediaも書いています。他にいろいろな解説を見ても統一的な定義はされていません。これをみて、私のモヤモヤが万国共通なのではないかと自信を深めてしまいました。

念のため、英語版wikipediaの記載を見てみましょう。Google翻訳による日本語を貼り付けておきます。

英語版Wikipediaより

コーポレートガバナンスは、企業が管理および運営されるメカニズム、プロセス、および関係の集まりです。ガバナンスの構造と原則は、企業のさまざまな参加者(取締役会、マネージャー、株主、債権者、監査人、規制当局、その他の利害関係者など)間の権利と責任の配分を特定し、企業での意思決定のルールと手順を含みます。主に株主と経営層の間、または株主間で、利害関係者間で利益相反が生じる可能性があるため、コーポレートガバナンスが必要です。

コーポレートガバナンスには、企業の目標が社会的、規制的、および市場環境のコンテキストで設定され、追求されるプロセスが含まれます。これには、企業、その代理人、および影響を受ける利害関係者の行動、ポリシー、慣行、決定の監視が含まれます。コーポレートガバナンスの実践は、利害関係者の利益を調整する試みと見なすことができます。

現代企業のコーポレートガバナンス慣行、特にアカウンタビリティに関する関心は、2001年から2002年にかけて多くの大企業が倒産し、その多くが会計詐欺に関与したことで高まりました。そして、2008年の最近の金融危機後も。

さまざまな形の企業スキャンダルが、コーポレートガバナンスの規制に対する公的および政治的関心を維持しています。米国では、これらにはエンロンとMCI Inc.(旧WorldCom)を取り巻くスキャンダルが含まれます。彼らの終焉は、2002年に米国の企業統治を改善することを目的とした米国連邦法であるサーベンスオクスリー法の制定につながった。オーストラリア(HIH、One.Tel)での同様の失敗は、CLERP 9の改革の最終的な通過に関連しており、同様にコーポレートガバナンスの改善を目指していました。他の国における同様の企業の失敗は、規制上の関心の高まりを刺激しました(例えば、イタリアのParmalat)。

コーポレート・ガバナンスが分かりにくい原因とは

他にも多数web上に拡散している説明サイトを見てみましたが、以下の点がモヤモヤの原因であることを突き止めました。

1)定義の曖昧さ

ざっくり言って、コーポレートガバナンスは不祥事を防ぐこと、企業価値を高めること、この2点に触れながら説明しているケースが大半です。そうであれば混乱は生じないはずなのですが、説明する人により説明の軸足=バランスが異なっています。不祥事を防ぐということから、弁護士が主体的に語ってた経緯もあり、言葉使いや概念が難しくなっているところも否めません。

不祥事を防ぐこと自体が主目的である場合。不祥事を防ぐことで最悪ケースにおける株主価値の毀損を免れる

企業価値を高めること自体が主目的である場合。経営と株主の間の利益相反に着目し、株主にとって不利益となる意思決定を監督していく

2)注目を集めた背景による刷り込み

コーポレート・ガバナンスがここまで注目を集めるようになったのは、意外と歴史が浅く、2001年10月のエンロン事件です。余談ですが、理系人間で研究者であった私がビジネスやガバナンスに興味を持つきっかけの1つが、インターネットバブルエンロン事件だと思います。

エンロン事件の詳細は割愛しますが、要は不正会計事件、巨額な粉飾決算が行われた事件です。これは資本市場を大きく揺るがす大事件でした。世界経済を回していく大きな仕組みの1つである資本市場と言うプラットフォームの信用が一気に損なわれかねない大事件だったのです。

金融危機がその7年後、2008年9月に起きました、所謂リーマンショックです。これも詳細は割愛しますが、要は金融のプロが金融商品という名の箱を使って、顧客に過剰なリスクを売り付け、結果的に会社が資金繰りに困り破綻しました。金融機関にとって最も大事な「信用」を毀損する行為で自らの首を絞めたのです。

このような「不祥事」が起きるたびに、SOX法(Sarbanes-Oxley Act 2002年7月)策定などルール整備が行われ、コーポレート・ガバナンスが注目を集めてきました。結果的に、「不祥事」を防ぐことがコーポレート・ガバナンスであるという印象が強まったと思われます。弁護士に加えて、会計不祥事に起因するので、会計・税務のプロフェッショナルもガバナンスを多く語るようになっていきました。

3)類似概念による曖昧さの増大

似たような概念として使われる言葉がいくつか存在します。それぞれの関連性が曖昧であるため、それ自体がコーポレート・ガバナンスであるという誤解が生じています。いくつか事例を見てみましょう。

内部統制システム

内部統制システムは、会社を適正に活動させるための「社内の」仕組みです。内部統制ができていない会社は企業価値を毀損する可能性もあり、適切に経営レベルで監督をしていく必要はあります。

コーポレート・ガバナンスと関連はしているのですが、イコールではありません。コーポレート・ガバナンスが外部のステークホルダーによる監督であれば、内部統制は内部の経営者による社内の監督という違いがあります。

内部統制という言葉が企業価値を高めることと直接的な因果関係が想像しづらいため、より「統制」という言葉の持つニュアンスに、コーポレート・ガバナンス自体の意味が引きづられてしまっていると考えられます。

コンプライアンス

日本語では法令遵守と言われますが、企業経営における意味としてはより広範囲で法令に限らない社内規範や社会規範を自発的に守ることもその一部を構成します。背景としては、会社の信用=レピュテーションを毀損した場合、企業経営に大きなダメージがあることから、信用を損なう行為は違法性やその経済的な大きなに限らないためです。ルール違反をしなければ何をしても良い、このような時代はもう終わりを告げていて、その持続的に成長を可能にするには、世の中から尊敬される存在になることが必要であり、SDGsのフィロソフィーとも重なってきます。

コンプライアンスはコーポレート・ガバナンスの一部を構成していますが、イコールではありません。

コンプライアンスも企業価値を高めることと直接的な因果関係が想像しづらい、という観点では同様ですね。

会計監査

企業、公益団体および行政機関等の会計(決算)に関して、一定の独立性を有する組織が監査と最終的な承認を行うことである。 なお、会計検査院による国等の行政機関等に対する監査を特に会計検査と呼ぶ。

エンロン事件との関連性で見ると、すごくコーポレート・ガバナンスに近いような印象を与えてしまいますが、イコールではないです。独立性を有する組織が行うと言う観点はガバナンスの概念ではあり、会計に対する「信頼」を監督すると言う意味ではコーポレート・ガバナンスの一部を構成していると思います。

企業価値をより正しく外部ステークホルダーに理解してもらうために必須であり、この機能がなければ、企業価値を水膨れさせてしまうことにもなりますし、信頼を失うことでも企業価値を毀損してしまう、そういうマイナス方向に対する重力を防ぐ意味ではコーポレート・ガバナンスの概念に合致していますが、価値を高めることとの直接的な因果関係は想像しづらいのは同様だと思います。

リスクマネジメント

企業経営において損失を生じうるリスクを把握し、 その影響を事前に回避もしくは事後に最小化する対策を講じる一連の管理プロセスのこと。

これもコーポレート・ガバナノスの一部を構成しているとは思いますが、全てを表す言葉ではありませんね。

以上のように、類似概念が多数存在しますが、どれもコーポレート・ガバナンスと無関係ではなく、一部を構成する概念と言えると思います。だからこそ、これらの言葉が持つ意味や効果に、コーポレート・ガバナンス全体の意味が引っ張られてしまっており、それが私のモヤモヤの原因になっています。

4)仕組みやルール自体に注目が集まってしまっている

コーポレート・ガバナンスを機能させるために、多くの仕組みやルールが存在します。SOX法などもその代表例ですし、会社法、コーポレート・ガバナンス・コードや、コーポレートガバナンス報告書など、多くの仕組みやその用語があります。

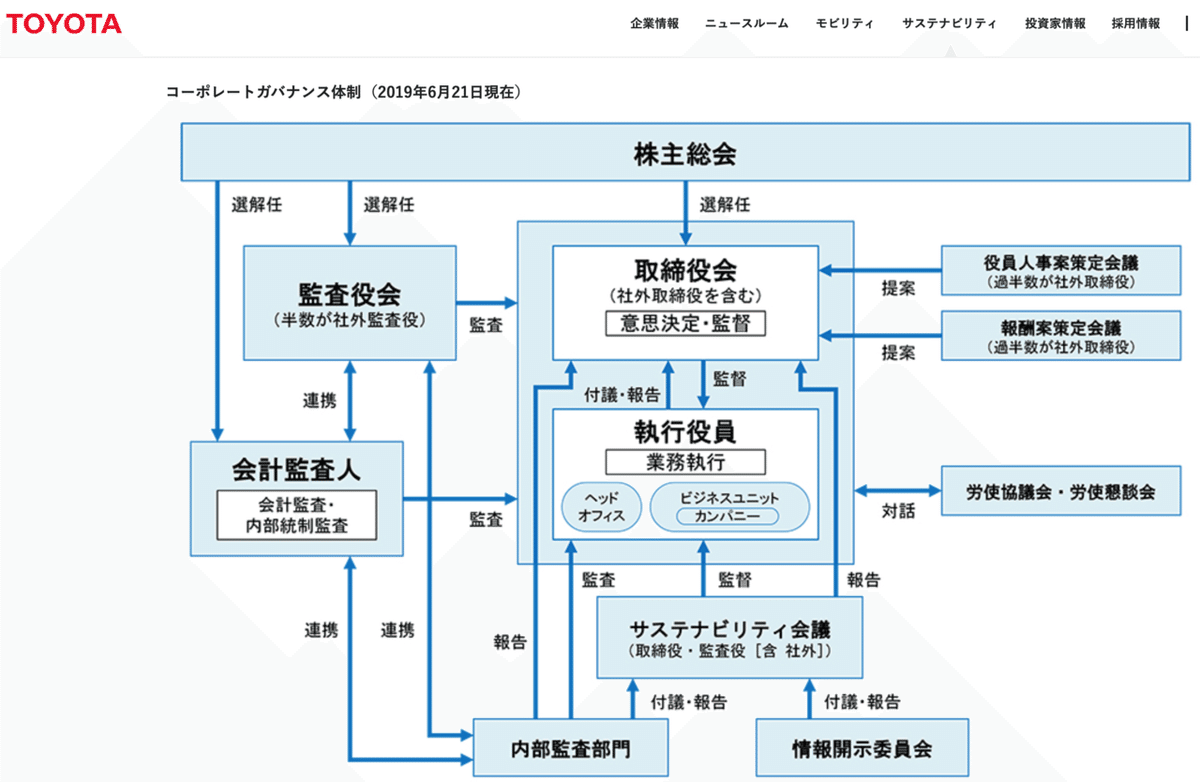

ここでは一つ一つの細かい用語解説を行いませんが、日本を代表する企業であるトヨタ自動車を例にとって、彼らのコーポレートガバナンス体制を紹介します。コーポレート・ガバナンスを有効に機能させるために、多くに仕組みが存在するかが分かると思います。

ここで注意しなければいけないのは、このような仕組みを作ることや、仕組み自体がコーポレート・ガバナンスであると誤解することです。多くのコーポレート・ガバナンスの専門家はこのような仕組みを解説し、どのように設計するべきかと言うことを説きます。また、これからコーポレート・ガバナンスを強化しようとする企業は、この仕組みを学ぼうとします。それ自体を否定しているわけではないのですが、このコーポレート・ガバナンスがこの仕組みそのものである、と言うこともモヤモヤの原因だと考えています。

5)上場企業に求められるコーポレート・ガバナンス・コード

世界や日本における導入の経緯や歴史はWikipediaなど色々なところにまとめられているので、そちらをご参照ください。ここで触れたいのは、2015年3月に金融庁と東京証券取引所が作った「コーポレート・ガバナンス・コード」が正式決定され上場企業に対して適用しました。

これによりコーポレート・ガバナンスは上場企業に求められるもの、と言うイメージがより強まり、「上場するために必要なこと」であり仕組みさえ整えれば良いと言うより仕組みやルール側に注目を与える結果になってしまったと考えられます。

念のため、不特定多数の株主がいる上場企業にとっては、株主と経営の利益相反が生じやすく、コーポレート・ガバナンスを適切に運用していくことの重要性がより高いことを否定しているわけではありません。

コーポレート・ガバナンスの本質とは何なのか

ずばり、私はコーポレート・ガバナンスの本質は「企業価値を持続的に高めるよう経営が機能する」にあると考えています。広義には、株主だけではなく、顧客、従業員や取引先、さらには社会を含むステークホルダーを意識すべきであり、企業価値ではなくステークホルダーバリューといった方が正確です。(※この点は別途重要なので別の機会に考えを整理します。一旦は企業価値をベースに記載します)

企業価値を持続的に高めること > 経営が機能するための様々な「仕組み」と「運営」がコーポレート・ガバナンス

ここで重要なのは経営は株主から会社を任されていると言うことです。

健全な経営を行うことが企業価値の増大につながる

「健全な経営」こそが重要であるとすると、when、where、who、what、how、はどう整理できるでしょうか。

WHEN:

企業価値の増大を考えた場合、不特定多数の投資家が存在する以上、常に企業価値を毀損しないこと、と同時に長期的に企業価値を向上させること、この2つの時間軸で経営を行うことが必要です

WHERE:

経営を行う場は、会社です。株主は外部ですので、直接手出しはできません。だからこそ、内部の経営が健全に行われていると言う仕組みとその結果に対する正確かつ透明性のある投資家への「報告・説明」が求められるのです

WHO:

健全な経営に対する責任を有しているのは、もちろん会社内部の経営陣です。ただし、従業員も会社の経営の当事者です。経営をして従業員を監督し、正しく運営させる仕組みが社内に必要であり、その仕組みを作るのが経営の責任です。そこには、内部統制もさることながら、カルチャー作りや人事制度など幅広い仕組みが存在しています。株主と経営にも同様の関係性と仕組みが存在しますが、株主>経営>従業員との関係性を通じて、企業価値を増大できるかが重要であり、それに関連するすべてが当事者であるはずです(※専門的にはプリンシパル=エージェント関係でも説明されます)

WHAT:

企業価値を高めるために必要なことはすべて含まれるはずです。これは単に不祥事を防ぐことに止まらないと考えるべきです(※後ほど詳細を説明します)

HOW:

株主が経営陣に「健全な経営」を委託している以上、直接的に経営を行わない以上、何らかの「仕組み」が必要になります。

その上で「仕組み」を最も効果的に「運営」することが結果に大きな影響を与えると考えられます。

「経営と執行の分離」や「取締役会の役割」というテーマは「仕組み」と「運営」の重要な要素の一つであり、近年も議論がされ続けています。

健全な経営における「株主3つの期待」

企業価値を高めていく上で、ステークホルダーである株主から以下のようなことが期待されていると思います(※株主ですので株主価値を高めると言った方がよいでしょうか)。これを「株主3つの期待」と呼ぶことにします。

1)企業価値を毀損しない

・経営が企業を私物化しない

・ルール違反をしない(不正をしない)

2)安心して投資できるようにする

・株主に対して透明性のある報告・説明をする(=アカウンタビリティ)

・株主が安心して投資できるようにする

・短期的な利益を追求し、長期的な価値を毀損しない(※過剰投資によるバランスシートの崩壊、組織の崩壊、顧客や市場からの信用の破壊、など)

3)企業価値を高める

・事業のポテンシャルを冷静に見極める(→適切に戦略に反映し実行する)

・自社の強みと弱みを把握する(→適切に戦略に反映し実行する)

・競合環境を冷静に見極める(→適切に戦略に反映し実行する)

・強い経営陣(意思決定)と組織(実行力)で有効な経営戦略を構築する

健全な経営を監督するための「仕組み」

仕組みの話は、ここでは主に取り上げたいテーマではないので、Wikipediaなんかを参照しながら、シンプルにまとめておきます。

組織型コーポレート・ガバナンス

株主は、株主総会で、株主の利益に沿わない経営者を解任し、新たな経営者を選任することができる。

また、取締役等の経営者は会社に対して注意義務・忠実義務を負っており、それに反して会社に損害を与えた場合には会社に対し損害賠償義務を負う。そして、株主が、会社に代わって取締役等に対して損害賠償請求をすることができる制度を、株主代表訴訟という。株主代表訴訟の脅威は、取締役等に取締役会で真剣な議論をさせるという圧力を生み出している。

損害が起きる場合などでは一定機能する仕組みなのですが、「株主3つの期待」のうち後の2つは「仕組み」だけでは十分機能しないと思います。

市場型コーポレート・ガバナンス

市場型コーポレート・ガバナンスとは、証券市場(株式市場)を通じたガバナンスである。

経営者の経営成績が悪く、利益を生まない場合には、市場で株式を売却する株主が増え、株価が下落・低迷する。株価が低迷すれば、新株発行(増資)による資金調達が困難になるとともに、株価の下落は信用の低下を意味するので、借入れによる資金調達も難しくなる。したがって、株価の下落は、経営者に対し、株主の利益に反する行動を控えさせるプレッシャーを与える。

それでも経営者が経営を改めない場合、企業買収 (M&A) の脅威がコーポレート・ガバナンスの上で大きな役割を果たすことになる。

この「仕組み」はしっかりと機能させれば「株主3つの期待」を全て満たすことができる可能性があります。ただし、1株主の立場からすると、株価が下がれば損するだけで、実際には「市場型」は株価が下落することで、異なる株主(※モノいう株主)が入り込むことで、経営へのプレッシャーという形で機能していくものです。何らかの「仕組み」をよりよく「運営」していれば、もう少し良い結果が生み出される可能性がありますが、株主との対話のプロセス全体が非常に双方にとってのコストと時間を必要とします。

インセンティブの付与

経営者にインセンティブを与える制度としては、ストック・オプションがある。これは、経営者に対する報酬として、一定の価格で一定数の自社株を購入できる新株予約権を与えるというものであり、経営者が常に株価を高めるような経営を行うことを狙ったものである。

しかし、エンロン事件やワールドコム事件に見られるように、ストック・オプションは、むしろ不正な会計処理による株価維持・株価つり上げを助長しているとも指摘されている。

これは「株主3つの期待」のうち最後の企業価値を高めるという点では、方向性が揃う意味では効果が高い側面があります。ただ、不正会計へのインセンティブを持たせたり、株主と経営で時間軸のズレが生じる場合はなかなか効果が出づらい側面もあります。例えば、あまりにも長期的な視点で経営をしすぎ、短期的な企業価値を毀損してしまうことなどです。

仕組みだけでは不十分。運営できるか、その体制が重要

ここまでお付き合い頂き、ありがとうございます。読んでいただいた通り、私のモヤモヤをご理解いただけましたでしょうか。またコーポレート・ガバナンスの本質がどこにあるか、見えてきましたでしょうか。

そうなんです。コーポレート・ガバナンスは本当に注目されてからはまだ歴史が浅く、最適解を模索している最中なのです。だからこそ、どうしても「仕組み」の整備と、その「仕組み」自体に注目が集まってしまっています。

実際により重要なのは、その中身、つまり「運営」です。もう少し言うなら、「運営」にも仕組みとそれを実施する人に分けられると思います。そうなんです、そこにいる人が大事ですし、その人がしっかりと機能する「体制」が重要になります。

そのために、以下の2点が重要であると考えます。

社外取締役の人選

コーポレート・ガバナンスの議論では、よく社外取締役の独立性や、その人数・構成比がテーマになっています。確かに、それぞれ大変重要なテーマであることは異論の余地がありません。ただ、なぜ拘って議論されているかと言うそもそも論に立ち返る必要があると思います。

内部に対してある種の牽制や監督機能を働かそうとすると、発言力があり経営陣に対してプレッシャーとかけうる、内部とは独立した、つまり外部の株主の視点に立った企業価値を高めるに資する指摘をできる人の存在が非常に重要になります。そのために、独立性とか構成比といった基準を設ける上で、その実効性を後押ししようとしているに過ぎないのです。

独立性もゼロイチの議論ではないので、ルールの規定も会計基準の連結基準のように色々な判断があり得るはずです。ましては、人数や構成比はどうでしょう。想像してみてください、影響力があり経営に対して健全なプレッシャーをかけられる1名か、全く影響力がない3名かでどちらがより「株主3つの期待」に答えてくれるでしょうか。

「仕組み」で企業価値を毀損しないことに対する監督は一定機能するでしょう。だからこそ、社外取締役には企業価値の向上に寄与する適切なプレッシャーをかけられる存在が1名でも存在することが重要ではないでしょうか。

株主への対外的な説明

もう1つ、重要なのは株主への対外的な説明です。なぜ重要かと言うと、株主が安心して投資できるようにと言う「株主3つの期待」そのものに加えて、2つの意味があると思っています。

外部に対して事業の状況や戦略を適切に外部に発信するためには、まず内部でしっかりと議論されることになります。社外取締役が外部への説明をしっかりすべきだと言う観点で、経営に対して内部から適切なプレシャーがかかる

外部に対して議論した成長のポテンシャルとそれを実行するコミットメントを説明することで、その目標をクリアするプレッシャーが経営に対してかかる

ここで、実態の効果をご理解いただくために2つの経営者像を示したいと思います。誠実な経営者と、不誠実な経営者です。

誠実な経営者

誠実な経営者は、外部へ説明をしなければいけないと言うことで、しっかりとした議論をするでしょう。ただし、外部へ説明することを躊躇するかもしれません。なぜならば、一度外部に説明したことはしっかりと達成しなければ経営者失格だと思う、そういう真面目さがあるからです。そのような経営者には、しっかりと外部である株主の期待値を伝えること、また市場ポテンシャルや競合との相対優位性や市場シェアなど、より客観的な観点で十分な目標設定となっているかを問うことで、経営者に対してより高い、また現実的な目標を外部に対して説明することを働きかけることができるでしょう。高い目標を実現するために、より戦略や組織を磨いていくことになり、そのために経営リソースをフル回転させることになるでしょう。

不誠実な経営者

不誠実な経営者は、場合によっては高い目標を外部に示し、株価を釣り上げ、最悪のケースではその目標を達成するために、不正会計などのルール違反を犯す場合があります。この問題はコーポレート・ガバナンスの不正を防ぐ機能が十分に機能していなかった時代は、大きな問題となっていました。このような経営者がいる会社の場合、まず社外取締役などの力も借りながら、不正を許さない「仕組み」作りができているかしっかりチェックすべきでしょう。これができているなら、対外的な説明をしっかりすることを求めることは、不誠実な経営者にとっても非常に有効であり、具体的な説明を求められることで、不正ではなく経営努力でその目標を達成するプレッシャーが適切にかかるでしょう。

最後に

長くなりましたが、コーポレート・ガバナンスの基礎についていかがでしたでしょうか。細かいテクニックは別途まとめたいと思いますが、まず重要なテクニックではなく、実際に期待されていることとそれを実行するために大切な点が、少しでも伝わればと思います。

今後、コーポレート・ガバナンスの議論が進めば進むほど、会社ごとに欠けている視点を持ち、より企業価値の向上に寄与してくれる社外取締役とはどのような人か、と言うことが具体的にイメージされることになると思います。

企業価値を高めるために必要な戦略的視点、また重要なアカウンタビリティを発揮するために外部株主への対外的な説明を仲介できる内部外部のバイリンガルの視点、が求められていることになると考えています。

今回の写真

これはどこだと思いますか? 正解は京都です。ガバナンスはビジネスの世界に限らず、国を統治する際にも重要です。古来の日本の古都を見ながら、ガバナンスについて想いにふけってみるのも良いのではないでしょうか。

その他参考記事

↑ 説明責任=アカウンタビリティの重要性について解説しています。どんな機関設計をして形式を整えても、アカウンタビリティが発揮されないと意味がありません。日本にガバナンスが広く深く浸透しない原因の一つにアカウンタビリティの軽視があると考えています。

↑ コーポレート・ガバナンスにおいて機関設計など形式的なものではなく、社外取締役、およびその個人がしっかりと機能できる企業およびお取締役会のカルチャーづくりが大事だということを説明しています。

↑ スタートアップのガバナンスの考え方を解説しています。難しい機関設計のみに頼るのではなく、ガバナンスを機能させるために重要な点が多くあることを解説しています。その中で特に企業文化の重要性について説明しています。

↑ 経営の意思決定においてあってはいけない、エレファント・イン・ザ・ルームをいかに回避するか。その重要性について解説しています。取締役会から「ゾウ」を撲滅することも大事ですが、日々の小さな会議体、議論から「ゾウ」を撲滅することができれば、ガバンナスにとってもこのカルチャーが大きな武器となると考えています。

面白いnoteあったよって、友人に紹介ください。励みになります。