《融資まとめ》新型コロナウイルスで困っている経営者や個人事業主のみなさまへ。「公庫と4号」

![セカニチの日常 │ 南祐貴[サブアカ]](https://assets.st-note.com/production/uploads/images/59390082/profile_3d9182e56f7193bd6889847854319110.jpg?width=60)

毎日AM2時にInstagram更新! #世界最速で日経新聞を解説する男 (セカニチ)です。

新型コロナウイルスの件で困っている経営者や個人事業主のための融資などの情報をまとめよう!と思い、この記事を執筆しています。

注意: 情報は刻々と変わります。いま私が載せているのが「最新ではないかも」「抜け漏れがあるかも」という前提で必ずお読みください。

僕は神様ではありません。必ず「一次情報」を当たってください。(例:日本政策金融公庫に電話、港区の産業振興課に電話など)

今回の記事では、《融資》を最優先で書いており、《助成金》は少しだけ書きました。大量にありすぎて全てを網羅して紹介することができません。コロナ後にできた制度だけでなく、コロナ前から存在する助成金の制度もたくさんあるためです。

また、その他の優遇措置としては《税制》なんてのもあります。これはちょっと複雑なので今回の記事では書きません。ご自身の顧問税理士にご確認ください。

はじめに

自己紹介をすると筆者の南祐貴はKoru-workers株式会社の代表取締役で、”東京都の港区”でKoru Takanawa Gateway Hostel, Cafe&Barという訪日外国人向けの宿泊施設と、どなたでも利用できる飲食店を経営しています。

JR山手線の話題の新駅「高輪ゲートウェイ駅」から徒歩5分!

▽テレビ東京「もやもやさまぁ~ず2」

1Fでは飲食もやっているのでコロナ騒動が落ち着いたらみなさまKoruにご飯食べにきてください!宿泊者ではなくても誰でもWelcomeです!

▽TBS「あさチャン」

新型コロナウイルスの拡大によって、宿泊も飲食もどちらの事業も大ダメージを食らっており、いまはどちらも閉じているため売り上げは0円という状態です。経営を閉じている期間は銀行からの融資によって危機を乗り越えます。

結論から言うと、この先の世の中の動きは不透明なので金融機関からは借りられるだけ借りたほうが良いです。

いま日本ではあまり報道されていませんがアメリカ大陸では新型コロナウイルス(COVID-19)がとんでもない広がり方をしております。

アメリカ国内において、死者数で第2次世界大戦を超える可能性。そして経済へのダメージは過去最大となる見込みです。歴史上で起こったことがない危機です。

不透明なこの現状ではとにかく現金は手元にあったほうが良いです。最悪のケースでは2年間、売り上げ(収入)が0円かもしれません。

したがって融資を受ける必要が無いと思っている人でも今のうちに借りたほうが良いです。窓口はこれからどんどん混みます。

<融資をうける最大のメリット>

僕は会社経営をしている上で、今まで数々の経営者からアドバイスをもらいました。成功している経営者から共通して言われたことは「銀行から借りれるだけ借りろ」ということでした。

危機が起きたときに現金が有るか無いかでまったく状況が変わるのです。現金が有れば問題解決、現金が無ければ倒産。

正直、金利は誤差みたいなものなので無視していいです。なぜなら事業ローンは5年返済とか7年返済なので、金利の影響度は誤差だから。

更にメリットとして、いま借りて金融機関からの信頼を貯めることができれば、数年後に数千万円の融資が受けられたりします。 ※売り上げの規模によるけど。

大規模な融資を受けて手元に現金があるということは、人を雇ったり設備を購入できたりと《経営の選択肢が広がる切符》をゲットできますので、とにかく金融機関には当たりましょう。銀行と交渉をすることは、ノーリスクハイリターンです!

<今回の記事の注意点>

今回紹介する新型コロナウイルス関連の制度では、前年の同月より売り上げが減少した人が対象なので、税理士の方などに頼んで、月次試算表推移を作ってもらう必要があります。

※試算表とは、決算書の「簡易ver」&「月別ver」です。

僕が開催している「お金の極意(資料はこちら)」でいつも話しているTakeoffer会計事務所の顧問税理士の井上さんに、いつも通り試算表を作ってもらい金融機関に提出しました。

リンククリックして「お金の極意」128枚の資料を無料 DLできます。南が無料開催しています。

神の税理士・井上さんは今回の新型コロナウイルス関連の融資の制度も情報をいち早くまとめて、僕に教えてくださいました。経営者の心に寄り添ってくださる方なのです。

誠実かつ最適な決算資料作成&試算表の作成をしてくださる人なので安心して手続きを任せることができました。財務面で心理的なストレスが無いというのは経営者にとって最も重要な要素です。

ウイルスをぶっとばせ!

<それでは本題>

融資や助成金の制度については、様々な省庁が様々なことをしており、そして区によっても手続きの仕組みが違ったりします。かなり混乱するかもですが1つ1つ読み解いていきましょう。

今回、僕は「東京都 港区」で法人を登記している経営者なので、「港区」をベースに話します。もし登記(個人事業主の場合は開業届)の場所が渋谷区や目黒区の方なら、心の中でご自身の区に置換して読んでください。

<第一歩目>

まずは以下の経済産業省の資料を必ず最初から最後まで目を通してください!このURLに「制度がすべて網羅」されているのです。

何十ページもあり、情報が多すぎてわけわからんと思いますので、内容を100%理解しろとは言いません、文字を目で追うだけでも大丈夫です。まずは3分間で良いのでお願いします。

▽ ▽ ▽

★新型コロナウイルス感染症で影響を受ける事業者の皆様へ(経済産業省)

△ △ △

みなさま、↑こちらを上から下まで目を通しましたか?それでは各制度を紹介していきます。

もっともっと詳細を知りたい!という人は経済産業省のコチラのサイトを。ただし、初めて見る人は理解が難しいと思います↓

https://www.meti.go.jp/covid-19/

◇◆◇

結論から言うと「公庫と4号」です。

制度がありすぎて難しい…と考えずに、

「公庫と4号」←これだけ覚えてください。(コウコとヨンゴウです。音読!)

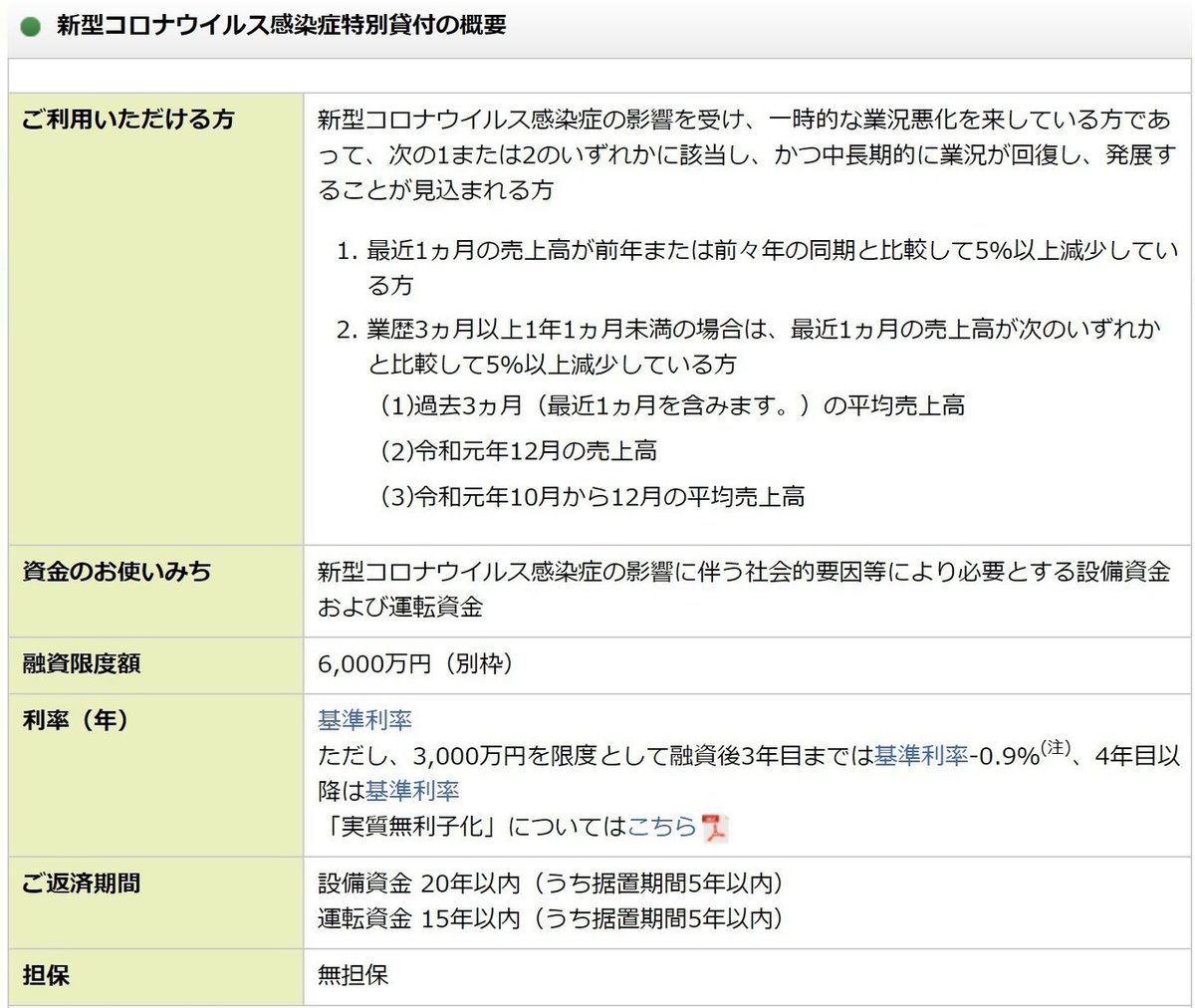

①日本政策金融公庫

これが重要な仕組み1つ目の「公庫」(=日本政策金融公庫)です。法人も個人事業主も公庫での手続きが最優先です!

注意:4月上旬現在、「公庫の窓口が大変混んでいる」という情報が入りました。アポが取りにくいです。アポ無しで店舗に行っても混みすぎて門前払いの可能性があるため。事前に必ず電話して確認してください。

僕は2月末に手続きをして、なおかつ顧問税理士である井上さんに売上や経費などの決算情報を全て常に開示していたため、手続きは非常にスムーズにいきました。有事のときの顧問税理士ですね…。タイムイズマネー。

0からスタートする人は融資実行までに時間と手間がかかると思ったほうが良いです。時間はかかりますが公庫からは必ず融資を受けたほうが良いと思います。

まず公庫を最優先に借りて、そのときに使った数字や文章を他の手続きでも使い回すといいと思います。

<必須条件>

売上の減少(最近1ヵ月の売上高が前年または前々年の同期と比較して5%以上減少している方)

<融資内容>

→手続き方法はコチラ

<融資の金額上限>

6,000万円

※ただし年間の売り上げ規模によるので受けられる融資の金額は「月の売り上げの2~3ヶ月分」と理解すると良いかも。事業内容によるのでケースバイケース。売り上げが年1000万円なのに、公庫の融資で1000万円を申請しても無駄です。多めに申請すれば通るものではありません。

(↑画像タップでリンクに飛びます。)

<僕が手続きをしてみた所感>

「無利子」のニュースが出て、「本当に今借りて良いのか?後から無利子の制度ができたとしたら、いま借りたら損をするのではないか?」と不安でしたので、公庫に問い合わせをしました。

公庫の方から電話で「今は制度が整っていないが、これから”無利子”の制度が整ったら、後から変更となる」ということを言っていただけたので安心して手続きすることができました。

公庫は最高です。日本全国の経営者の味方。みんなも公庫から借りよう。

◇◆◇

続きまして、公庫とは全然違う別の仕組みの話をします。それは「信用保証協会」です。各都道府県に保証協会があり、東京都は「東京信用保証協会」です。これは借り入れをした法人が倒産してその借金が返せなくなったとき、東京都が代わりに銀行に借金を返済するよ!という凄まじい制度です。

僕はみずほ銀行から借り入れをしていますが、保証協会付きなので、みずほ銀行から見たら”南の会社が倒産したとしても東京都が保証してくれるから安心して貸せる”という仕組みです!

すごいですよね?活用するべし!これから紹介する②③④はそんな「保証協会」が付いてくれる制度です。

②[区→銀行]セーフティネット保証制度(4号:突発的災害(自然災害等))

これが重要な仕組み2つ目の「4号」です。

突発的災害(自然災害等)の発生に起因して売上高等が減少している中小企業者を支援するための措置です。

↑画像クリックで経済産業省のサイトへ。

<必須条件>

売上の減少(最近1ヵ月の売上高が前年または前々年の同期と比較して20%以上減少している方)

<融資の金額上限>

8000万円

※ただし年間の売り上げ規模次第。ケースバイケース。目安は月の売り上げの2-3ヶ月分。

これは区で手続き(書類提出や面談)をした後、金融機関で手続きをするもの。僕の場合は港区→みずほ銀行(もしくは芝信用金庫)です。

「4号認定」を受けられると後述する④の制度で保証料が免除となるので得をします。4号認定とは、印籠のようなものだと思ってください。

更にココが凄い!なおかつ4号は”通常の借り入れ枠(一般枠)”とは別なので、たくさん借りたい経営者にとって最高の制度です!だからこそ”4号”が最優先&最重要なのです。

※手続き方法の詳細は③で後述。

※おまけ情報:売上高が20%減少ではなく、5%減少の人は「5号」で手続きしてください。事業内容による。少し複雑で長くなるので省きます。詳細は区または銀行に電話してください。

③[区→銀行]新型コロナウイルス感染拡大に伴う特別融資あっせん

<必須条件>

売上の減少(最近1ヵ月の売上高が前年または前々年の同期と比較して10%以上減少している方)

<融資の金額上限>

500万円

※ただし年間の売り上げ規模次第。ケースバイケース。目安は月の売り上げの2-3ヶ月分。

↑画像クリックで港区のサイトへ。

こちらも②と同様に、区で手続き(書類提出や面談)をした後、金融機関で手続きをするもの。僕の場合は港区→芝信用金庫の高輪支店です。

※②も③も港区は予約&面談がマストで必要。そして1本の電話で②と③どちらも予約を取れる。しかし電話が混みすぎて全然アポが取れない。

タイムイズマネーなので②③を待って時間を失うくらいなら④を先に進めてもいいと思います。

上記②③はどちらも「港区 産業振興課(03-3578-2560または03-3578-2561)」に電話でアポをとります。受付時間は平日8:30-17:15です。

1週間かけて何度も何度も電話しても、常に通話中でまったくつながる気配がなかったので、オープンした瞬間の8:30に電話したら、”この制度の予約については9:00受付”と言われました。なので9:00ぴったりに電話してもまた永遠の通話中‥。

そこで、翌日に8:59:59に電話してやっとアポが取れました。笑

僕は②5月13日 ③4月17日で面談のアポが取れたので港区役所に行ってきます。(詳細がわかったらこのnoteに加筆します。)

※渋谷区の友人経営者に聞いたら、②の”4号”は面談必須だが、③については渋谷区は面談が不要で、書類の提出のみで翌日には認定書が出たとのこと。渋谷区めっちゃ羨ましい…。(区によってルールが違うので区のHPで確認は必須。)

《追記》③4月17日に面談いってきました!港区で中小企業診断士との面談でした。かなり窓口は混んでいましたが、予約していたのでスムーズに面談は30分ほどで終わりました。面談後、少し待てばその場で「港区中小企業融資あっせん書」の書類を受け取ることができました。これを港区の金融機関に提出します。(僕の場合は芝信用金庫の高輪支店)

④[銀行]新型コロナウイルス感染症対応緊急融資

これは②③のように区からの認定(港区の場合は面談)がなくても受けられる融資です。資金繰りに行き詰まっていて時間が無い人は②③を飛ばして④「新型コロナウイルス感染症対応緊急融資」の手続きをしてください。

芝税務署で納税証明書とってきたので、みずほ銀行経由で『新型コロナウイルス感染症対策融資』に申し込みします!

— 南 祐貴|💴#世界最速で日経新聞を解説する男 (@yuki_minami) April 1, 2020

みんなも早めに融資を受けよう!!! pic.twitter.com/7ih9GpQgV7

僕はみずほ銀行の対応が素晴らしすぎるので、「みずほ銀行 渋谷中央支店」から借り入れをしています。いつも渋谷を歩くときに109前にあるみずほ銀行の前を通るたびに感謝をしています。みずほ銀行最高。担当のT田さんという女神に大感謝です。

しかし、《みずほ銀行=全て素晴らしい》《他の銀行=全てNG》という認識は誤りです。なぜなら結局は「担当者次第」だからです。銀行や信金などの金融機関の担当者はある意味クジ運に近いです。

僕は芝信用金庫の高輪支店とも連絡を取り合っていますが、担当行員の方が入行1年目にも関わらず非常にしっかりされていて、とても好印象です。

どこの金融機関に問い合わせをしようが、自身の売り上げ規模が1億円を超えない限りは基本的には入行1-3年目くらいの若手行員が担当になります。良い担当かどうかはクジ運です。

良い担当者の条件とは「レスが早い(=連絡を取る心理的ハードルが低い)」「情報が正確」であることです。この2つを満たしていない担当者であれば、他の銀行や他の支店に新規問い合わせをすることで担当者の変更をしましょう。

◇◆◇

ここから話題が変わりまして、「助成金」です。

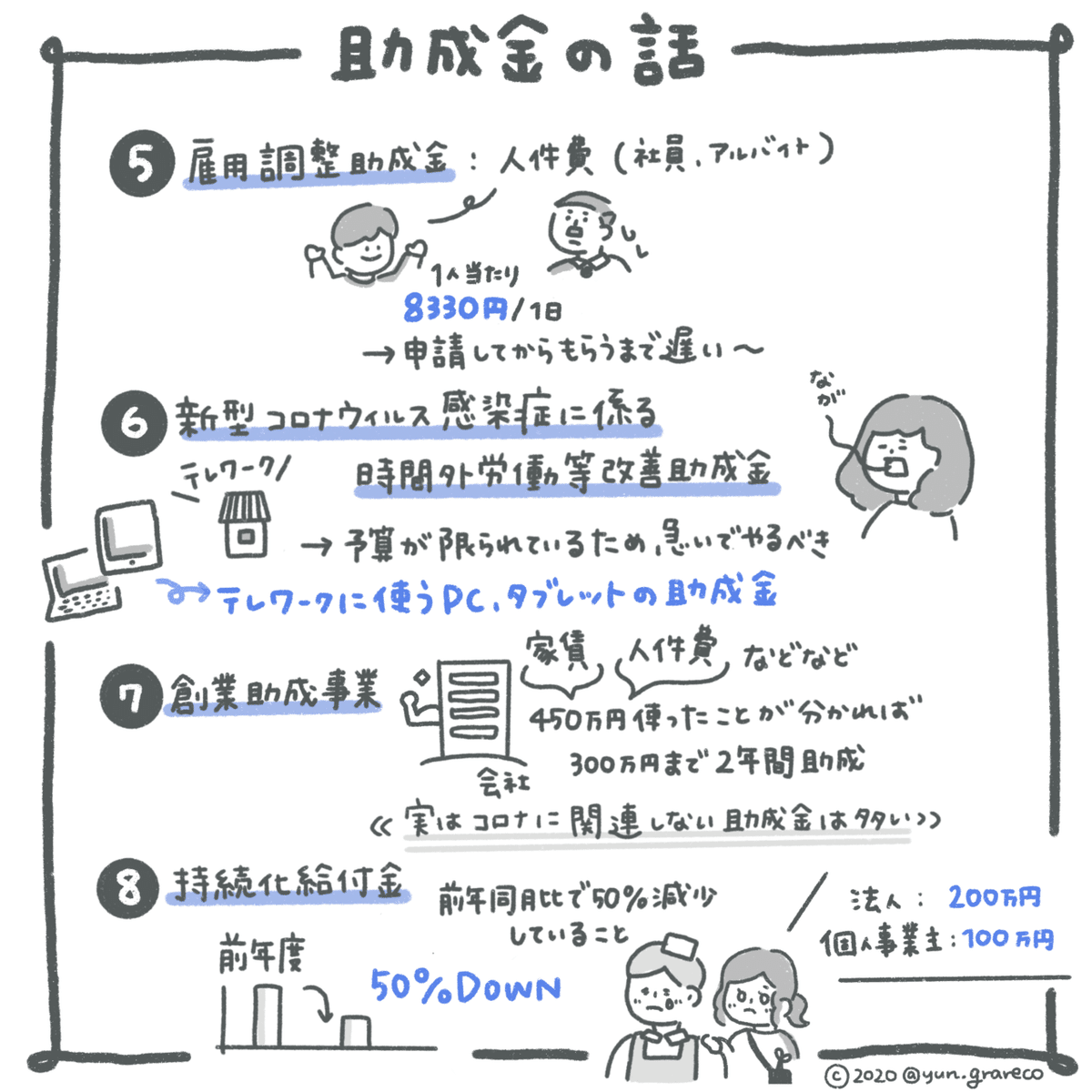

⑤[助成金]雇用調整助成金(厚生労働省)

要するに雇用している経営者向けに、従業員の給料を1日あたり8330円を上限として助成するよ、という制度です。完全に休業していることが条件です。営業日ベースなので20営業日だとして、1人あたり約16万円ほどでしょうか。

雇用調整助成金はいま最も重要な施策だと思われます。しかし、スピード感が全くありません。貴方は、現政権の動きを評価しますか?評価しませんか?

雇用調整助成金が支給された件数は日本全国で1件です。

— 参議院議員 田島まいこ(愛知県選挙区) (@maiko_tajima) April 10, 2020

新型コロナの影響で休業したり、経営が縮小した事業者を救う目玉として追加実施されているのが雇用調整助成金。

2月の届出は29件。支給は0件。

3月の届出は1188件。支給は1件。

今日本中の誰もが必要な制度なのに、全く機能していません。 pic.twitter.com/AOvruZvOjQ

時間はかかるかもですが、困っている経営者は必ず申請しましょう。

雇用調整助成金については、こちらの解説記事がわかりやすかったのでご参照ください。

また、神の税理士・井上さんが執筆したコチラの記事で雇用調整助成金などのことを細かく書いてくださっています。雇用調整助成金が気になった方はこのサイトを読んでください。

⑥[助成金]新型コロナウイルス感染症に係る時間外労働等改善助成金(厚生労働省)

PC機材など、テレワークに必要な商品を購入したら、その半分を国が負担するよという助成金です!

ちなみに「予算切れになったら終了(早いもの勝ち)の制度」とのことで、申請する人はとにかく急ぎましょう!

※僕はまだ提出していませんが、⑤と⑥は膨大な書類を埋めなくてはいけないらしく、経営者に非常に大きな負担があるようです。(僕も頑張って書類と戦おうと思います。)

⑦[助成金]創業助成事業(東京都中小企業振興公社)

⑦「創業助成事業」についてはコロナ有無に関係なく、以前から存在する助成金の制度です。

これは金額が大きいので紹介します。その他にも無数の助成金が日本には存在し、紹介しきれません。

都内で創業予定の個人の方、又は創業から間もない中小企業者の方等に対し、賃借料、広告費、従業員人件費等、創業初期に必要な経費の一部を助成する「創業助成事業」を実施しています。

要するに「東京都がタダで300万円あげるよ、それを経費に使って、事業拡大を頑張ってね」という創業したばかりの方に向けた仕組みです。事業が大きくなれば、数年後に東京都に税金をたくさん納めてくれるから良いという意図で作られた助成金。東京都が創業したての人を応援する制度です。

金額が大きい助成金のため、ハードルは高いです。面接に合格しないといけません。申請できるのは年に2回(春と秋)しかありません。なおかつ、入金サイクルは遅いです。面接に合格してから入金までに1年以上かかると思ってください。タダで助成してもらうものなので、入金サイクルは遅くて当然です。

※僕はコロナ前の2020年1月に面接を合格して、採択者に選ばれました。こちらも書類は非常に多いです。アドバイザーの方にご意見をもらいながら書類を作りました。⑦の申請に興味ある人はセカニチの公式LINEで僕にご連絡ください。

⑧[給付金]持続化給付金(4月13日に加筆)

経済産業省が「法人に200万円」「個人事業主に100万円」を出すという給付金の詳細が出ました。個人事業主の方はちゃんと確定申告さえしていればもらえそうです。確定申告を真面目にしていないのは脱税という犯罪です。確定申告はまっとうに行いましょう。(ただし給付されるまでには物凄く時間がかかるでしょう…。)

▽持続化給付金に関するお知らせ(経済産業省)

https://www.meti.go.jp/covid-19/jizokuka-kyufukin.html

https://www.jizokuka-kyufu.jp/

⑨[給付金]東京都「感染拡大防止協力金」(4月22日に加筆)

店舗の休業を決めた事業者に対して、1店舗あたり50万円(上限は2店舗まで)の給付金です。

新型コロナウイルス感染拡大防止のため、都の要請や協力依頼に応じて、施設の使用停止や営業時間の短縮に全面的に協力いただける中小事業者の皆様に対し、協力金を支給いたします。

⑩[助成金]東京都「テイクアウト」「宅配」「移動販売」を始める方への支援策(4月22日に加筆)

新たにテイクアウトやデリバリー事業をはじめる飲食店向けの助成金です。

飲食店経営者のみなさまへ 売上確保に向けた新たな取組を支援!

新たなサービスとして「テイクアウト」「宅配」「移動販売」を始める方への支援策

その他

制度が多すぎて詳細は省略しますが、他にはこんなのもあります。

・「東京都の理髪店」東京の美容師さんは必見。30万円が支給されます。 (詳細)

・「金融庁」- 住宅ローン返済の優遇(詳細)

・「商工中金」※特にオススメ!- なんと保証協会の枠とも、公庫の枠とも別なことが分かりました。法人の経営者は必ず借りたほうが良いと思います。商工中金は売り上げ規模が数億円を超えるような方向けの融資だと思っていましたが、違いました。僕も商工中金から超良い条件で1000万円の融資を受けています。(詳細)

所感

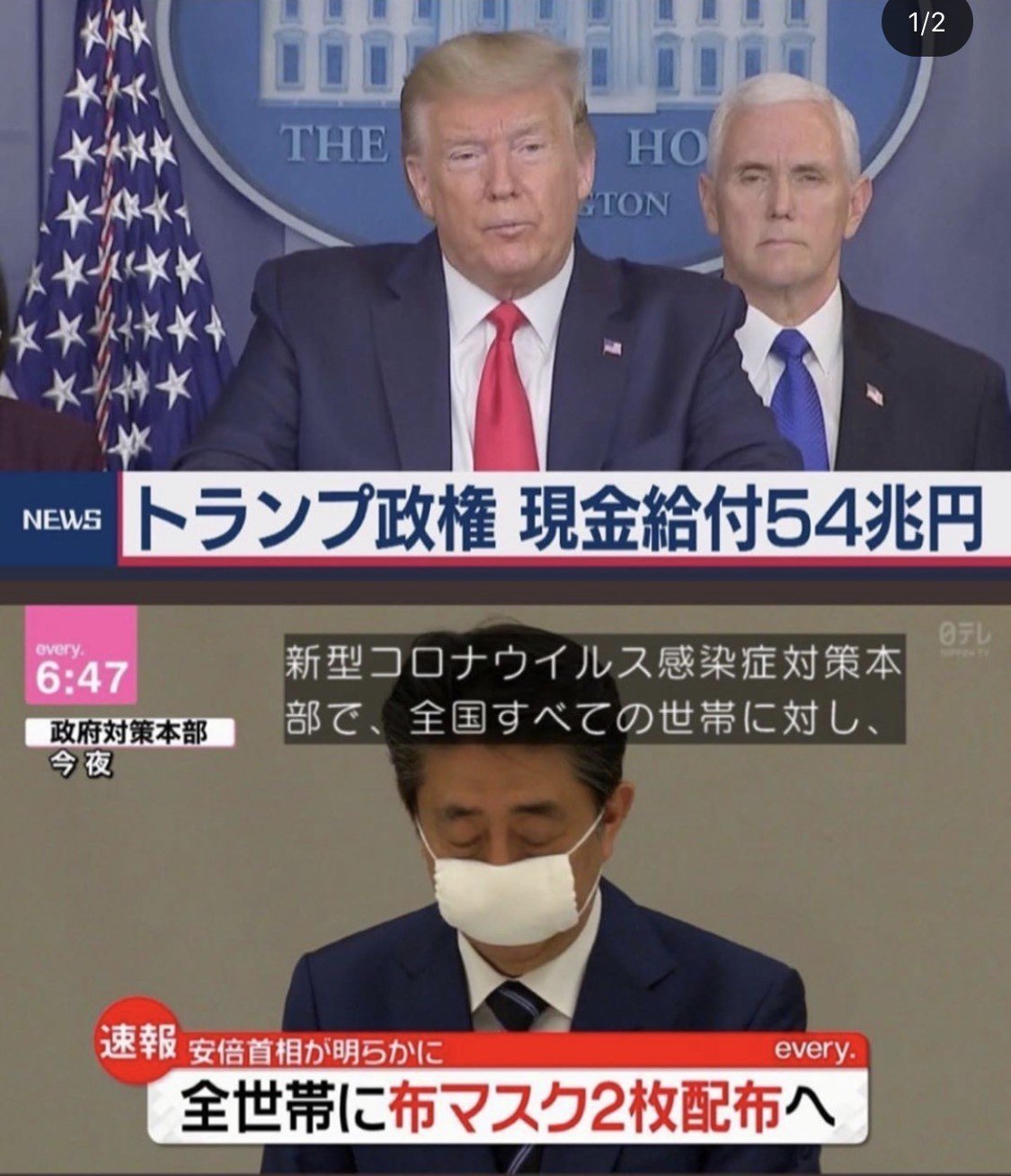

・ニュースや会見では「良いこと」しか言わないので実態と合っていないと感じました。安倍晋三の記者会見では「無利子」を強調しているけど、実際の現場では制度がまだ完了しておらず、混乱している。

・2ヶ月間、ずっと政府の動きをウォッチし続けて来ましたが、現政権がやっていることはおかしいです。

自粛要請はするのに補償は無し?

日本国民の全員に「休業しろ」と言っているのに「休業補償は困難」と言う西村担当相。安倍晋三の会見では良いことしか言ってませんがこれが実態です。(東京都だけは財源が豊富なので先程紹介した⑨や⑩の制度があります。しかし東京都以外の道府県では厳しいのが現状です。)

感染者を『本当に』増やしたく無いんだったら、

— 南 祐貴|💴#世界最速で日経新聞を解説する男 (@yuki_minami) March 27, 2020

✅日本国民全員を自宅待機

✅事業者には無利子で融資

✅労働者には給与の8割を国が負担

を、やるべきでしょ。

それをやる政治家がいないから、投票しか解決策がない。 pic.twitter.com/fjZqCtPPWb

さんざん自粛要請で痛めつけておきながら繰り返される、安倍首相のいう「税金を使った補償は難しい」という発言。意訳すると「市民のカネを市民の為に使いたくない」となる。だったら辞めて頂く他ない。

— 異邦人 (@Narodovlastiye) April 2, 2020

この動画必ず見てください。

— 南 祐貴|💴#世界最速で日経新聞を解説する男 (@yuki_minami) March 31, 2020

これは補償をハッキリしない政府が悪いです。

お店側は何も悪くありません。https://t.co/I4LLPNyInL https://t.co/vk4xp1oMTD

では、日本以外の海外のケースは?

アメリカ・イギリス・オーストラリア・ニュージーランド・フランス・ドイツなどの国はロックダウン(都市封鎖)と同時に、その補償金を即座に振り込んでいました。住宅ローンの返済や、家賃の支払いも国が負担しており、だからこそ国民が安心して自宅待機をすることができます。

ドイツの緊急助成金はオンライン申請が可能で、記入内容は少なく、振り込みまで2日という早さ。しかも、外国人にまで支給されたということです。#wbs pic.twitter.com/rjhJQoCjx0

— 世界四季報 (@4ki4) April 7, 2020

ニューヨークのロックダウンの様子です。

— 南 祐貴|💴#世界最速で日経新聞を解説する男 (@yuki_minami) March 27, 2020

みんな必ずこれ読んでください。 pic.twitter.com/or6I1aThAw

ひえー!先週金曜にベルリンの助成金の申請があり、2万人の枠にみんな一斉に応募してネットがパンク、わたしはほぼ諦めて夕方5時前に申請して、番号が13万台だってので、こりゃないなと思っていたのですが、なんと!本日5000ユーロ振り込まれています!衝撃!60万円!

— ねこおばさん (@akko_ROKU) March 31, 2020

ニュージーランドにいる人からロックダウンの様子が送られてきました。

— 南 祐貴|💴#世界最速で日経新聞を解説する男 (@yuki_minami) March 27, 2020

日本でパニックが起きたとしても落ち着いて行動しよう。

みんなこれ読んでください。 pic.twitter.com/NYZtKhWMqt

それなのに日本がやっているのは「プロレス」だけでしょうか?いつまでも「自粛要請」なのは事業者へのお金を補償しないよということです。国民から集めた税金を、有事のときに国民に還元しないって、おかしくないですか?

↑この記事必ず読んでほしいです。戦時中の「志願兵」と同じということ。「命令ではない、お前達の志願である。」と言われ、戦死は上官の責任ではないと。

自粛しろ コストはおまえ 手柄オレ

— Hiroshi Yamaguchi (@HYamaguchi) March 28, 2020

・政府の批判に関する諸々は成毛さんのこの投稿にまさに全てが詰まっていると思っています。「順番がおかしい」と「総理の仕事ではない」の2つ。

・現政権がやっていることはおかしいのですが、しかし、「マスク2枚なんて!」「現金よこせ!」と、政権の対応に文句を言うなら、まずは既存の融資の制度を最大限活用しよう。既存の制度を調べもせずに文句だけ言うのはダサいです。

・既存の制度をちゃんと使った上で、それでもまだ文句があるなら[投票]をしよう。投票だけが「唯一」の「平等」な機会です。逆に言うと、投票以外に平等な機会は存在しません。

2021年10月21日までに衆議院選挙が”必ず”あります。現政権に意見があるなら、必ず投票をしよう。

この政権は日本国民全員が『投票』で『平等』に決めましたよね。

— 南 祐貴|💴#世界最速で日経新聞を解説する男 (@yuki_minami) March 30, 2020

選挙行ってない人は絶対に文句を言うなよ。絶対に。

全体の投票率は50%を切って、20代の投票率は33.85%でしたね。#セカニチ選挙解説 https://t.co/3fCEM6g7wG

✅2017年 衆議院議員選挙

— 南 祐貴|💴#世界最速で日経新聞を解説する男 (@yuki_minami) April 1, 2020

✅2019年 参議院議員選挙

2回も投票の機会があっただろ。こんなのに署名してる奴ら、全員あたま悪いんじゃない?

投票だけが『唯一』の『平等』な機会。 https://t.co/8iTexTEQFX

・新型コロナがもたらした良い効果

いままで「平和ボケ」をしていた政権のボロがでました。ただのプロレスばかり。

現政権は、ヤル気が無い・誰も責任を取らないという最悪の状況。昔からそうだったけど、やっと表面化したな、という印象です。

これが国土交通大臣政務官の発言です。国の責任は自粛要請するところ迄で、あとは全部国民の皆さんが自分で責任を負って下さいねという、自己責任論に隠れた政府の責任放棄。分かりやすいですね。 pic.twitter.com/cDluGoXzi4

— 布施祐仁 / Fuse Yujin (@yujinfuse) April 4, 2020

コロナのおかげで、日本人たちが政治の歪みに気付くキッカケとなった。それは良いことだと思っています。

息子たちに、今世界で起きていることをよく見てと話しています。いろんなリーダーたちをよく見ておいてほしい。選挙って、危機が起きたときに自分の命を預ける相手を選ぶことなんだよと。人の命のために権力を使うリーダーと、そうでないリーダーがいることを、絶対に忘れないでほしい。私も忘れない。

— 小島慶子 (@account_kkojima) April 2, 2020

「破壊」は悪いことではない。「破壊」があるから、「新たな創造」が生まれる。

コロナ危機で思ったこと。

— KeisukeHonda(本田圭佑) (@kskgroup2017) April 21, 2020

選挙に参加して投票しよう。

選挙大事だなちゃんと行かないと

— kemio (@mmkemio) February 27, 2020

2021年の衆議院選挙は、日本国民の全員で投票に必ず行こう。

今後の世の中の見通し

▽マッキンゼーのコロナ後の経済予測

→ COVID-19: Briefing materials - Global health and crisis responce 資料(英語)はコチラ

和訳されたnoteはコチラ

株価はリーマン時は2007年の高値から2013まで戻るのにかかっておるのです。まだ、甘く考えてる会社が多いようですが、悪くなるのはここから。急激に悪くなるのです。未だに新規事業の仕込みとか話してる呑気な会社があるみたいですね。。。そもそもこういう時に拡大などしなくてよいのです。

— SHINJI KIMURA (@shinzizm2) April 2, 2020

経済が元の状態に戻るまで1-2年はかかるかもしれません。

個人的にも「1年間は訪日外国人の宿の売り上げは無い」という想定で会社経営をスケジューリングしています。

また、このnoteは「アフターコロナ」について非常に考察が深く、読んでいて勉強になりました。オススメです。ぜひ読んでみてください。

終わりに

体感ですが、金融機関からは、月商の2~3ヶ月分はハードル低く借りられる印象です。

僕以外の他の経営者にもヒアリング済みです。

今回の記事は基本的に「港区」の「法人」に絞って書きますが、「個人事業主」の人も同じような制度が使えるケースが多いです。なので興味がある人は一次情報に当たってみてください。(みなさま登記している区役所や市役所に問い合わせてください。)

これは個人的な意見ですが、世の中が混乱している今だからこそ起業するチャンスだと思います。

世の中が変化する瞬間はビジネスチャンスだらけです。悩んでる人は今すぐ法人を作って会社を興しましょう! 税理士選びで失敗する人も多いので、最初から井上さんに連絡したほうが良いと思います。

年間の売り上げ1000万円超えるか超えないかが「法人化 or 個人事業主」の判断基準なのですが、【気合が入る】【周囲から応援してもらえる】という数字では見えないメリットがあるので、個人的なオススメとしては最初から法人化することです。サラリーマンは将来が見えないので皆さん起業しましょう。誰かに左右される人生はもう終わりにしよう!商売を通じて自分でお金を稼ごう!

会社を創業したい!と起業を考えている方はセカニチの公式LINEまでご連絡ください。(失礼な文面の人は無視します。)

◇◆◇

冒頭に載せた重要ポイントを再掲します。

新型コロナウイルスで困っている経営者や個人事業主は、「公庫と4号」これだけ覚えてください。

注意: 情報は刻々と変わります。いま私が載せているのが「最新ではないかも」「抜け漏れがあるかも」という前提で必ずお読みください。

僕は神様ではありません。必ず「一次情報」を当たってください。(例:日本政策金融公庫に電話、港区の産業振興課に電話など)

経営者の皆さま!個人事業主の皆様!政府や金融機関が公開している情報から知識をつけて、正しく賢く、Happyに生きていきましょう!新型コロナウイルスが消失したら、また世の中に価値がある商品/サービスを提供するべく復活してください!助け合いの精神でみんなで支え合っていきましょう!

◇◆◇

【追記!】4月20日にYoutubeライブに出演して、フリーランスや個人事業主の方に向けた「融資」と「助成金」について話しました!

https://m.youtube.com/watch?feature=youtu.be&v=TF7zUjinSAk

↑Youtubeライブ(60分間)はこちら。URLをタップしたらYoutubeアプリに飛びます。

(1.5倍速でぜひ見てください。)

◇◆◇

【予防】うがい/手洗いの予防は徹底的に!顔の周辺を触らないようにしましょう。日々、癖をつけてください。

【予防】ウイルスついた手で顔を触ってはいけないんだって!

— 南 祐貴|💴#世界最速で日経新聞を解説する男 (@yuki_minami) April 3, 2020

鼻とか口とか目から体内に侵入すると!

手洗い&うがいは何回もやって!

顔を触っちゃだめ!#コロおじ #新型コロナウイルス後の世界を解説するおじさん pic.twitter.com/KvV6nF79dF

◇◆◇

また、井上さんも各所から「融資と助成金」の問い合わせが殺到しているらしく、僕と同タイミングで情報をまとめてくださっていました。立場上、間違った内容は絶対に発信できないので少々硬めな文章なのですが、内容ぜひご確認ください↓

ひとことで「税理士」と言っても、固すぎる税理士(=なんでもNGな人)もいれば、柔らかすぎる税理士(=テキトーな人)もいます。もちろんどっちもダメです。

そして税理士選びで失敗してストレスを抱える友人経営者を何十人も見てきました。そのたびに友人に井上さんを紹介しているのですが、結果、みんな100%ハッピーになっています。

どうか税理士選びで失敗しないでください。最も大事なことは「経営者/個人事業主のことを心から応援したいと思っており、最適な答えを一緒に考えてくれる税理士」です。

井上さんが経営するTakeoffer会計事務所の公式HPはこちら。申し込みフォームから問い合わせる方は”南の記事を読んだ”と入れると話が早いです。

↓以下、3月18日に井上さんからSlackで連絡をいただいた情報をそのまま転載します。(いつも神対応なので、頭が上がりません…。)

<神の税理士・井上さんからの連絡内容>

コロナの影響は大丈夫でしょうか。今後、色々な側面に影響が出てくると思いますので、何か問題が生じた際には、いつでも相談して下さい。なお、対応する融資制度を活用して手許資金を確保しておくことも、今後に備えた有効な手段となります。

新聞やニュースで色々と情報が錯綜している部分もありますが、現時点で私の方で持っている情報を共有させて頂きます。融資について、普段は間に入ってのサポートをさせて頂いておりますが、行内担当者も手が回らない状況になってしまっており、お申し込みはご自身で直接、銀行に行って頂く形になります。

その際の、書類準備等の必要なサポートはさせて頂きます。なお、過去の決算申告状況と直近の事業状況が検討要因になりますので、お申し込み者全員が融資対象となる訳ではありませんこと、ご留意下さい。下記、お申し込みを検討される際には、ご確認下さい。よろしくお願い致します。

【公庫融資について】

(まずはこちらを検討する形になります)

<必要書類>

・借入申込書

https://www.jfc.go.jp/n/service/pdf/kinyurei190701.pdf

・新型コロナウイルス感染症の影響による売上減少の申告書

https://www.jfc.go.jp/n/service/pdf/covid_19_2_rei_200313a.pdf

・最近2期分の決算申告書一式

※直近1期分については試算表推移を添付・直近(2020年2月分まで)の月次試算表推移

※最近1ヵ月の売上高が前年または前々年の同期と比較して5%以上減少している方が対象となります。

・法人の履歴事項全部証明書または登記簿謄本・直近期の国税納付書控え

<手続き>

・上記資料を準備して公庫窓口に直接持参

※事前に予約を入れて対応して頂ける支店もあります。

※法人代表印と社判を持参して下さい。

・面談後、銀行内審査を経て、最短2週間程度での着金になります。

<融資条件>

融資金額については月商の2ヶ月~3ヶ月分を目安に柔軟に対応して頂けます。

利率は、当初3年間が0.46%でその後の期間は、1.36%となります。

※「0.46%」なので実質無利子ですが、無利子というわけではありません。詳細は下記ご参照下さい。

【制度融資(保証協会付融資)について】

(公庫融資でも資金が不足する際の検討となります)

本店所在地近辺の信用金庫や地方銀行を窓口にした融資となります。

<必要書類>

・借入申込書

※各銀行によって異なるので担当者に確認する形となります。

・最近2期分の決算申告書一式

※直近1期分については試算表推移を添付・直近(2020年2月分まで)の月次試算表推移

※最近1ヵ月の売上高が前年同期と比較して20%以上減少している際には、「4号認定(セーフティネット保証制度)」を受けることで保証料免除が可能になります。

20%以上減少していなくても、前年同期と比較して減少実績により、関連融資への申込は可能となります。

・法人の履歴事項全部証明書または登記簿謄本

・直近期の地方税納付書控え

<手続き>

・上記資料を準備して信用金庫または地方銀行に直接持参

※法人口座の保有や借入実績のある金融機関から連絡する形となります。

※事前に予約を入れて対応して頂ける支店もあります。

※法人代表印と社判を持参して下さい。

・面談後、保証協会の審査、銀行内審査を経て、最短1ヶ月程度での着金になります。

<融資条件>

融資金額については、月商の2ヶ月~3ヶ月分を目安に柔軟に対応して頂けます。

利率は、期間により異なりますが、長期(10年)でも1.6%程度となります。

※上記とは別に保証料が発生しますが、

「4号認定(セーフティネット保証制度)」を受けた会社は全額補助が入る形となります。

※利子補給(利息の一部補填)についても検討されている様ですが、現状は未決となります。詳細は下記ご参照下さい。

※下記は、東京所在のものとなります。

保証協会の窓口は本店所在地の管轄により異なります。

◇◆◇

以上です!

最後までお読みいただきありがとうございました。

困っている経営者や個人事業主の方にこのnoteをシェアしてください!

また、記事内容が良いと思ったら、右下にあるスキ(ハートマーク)押してくれたら嬉しいです!

イラスト by @yun.grareco

もっと深く #世界最速で日経新聞を解説する男 のことを知りたい方はこちらをご参照ください。

(おわり)

貴重なお時間を使って読んでくださりありがとうございます!僕の活動への支援としてこのnoteにハートマーク(スキ)も付けて貰えたら嬉しいです!(スマホだと画面右下にあります)

毎日欠かさず《お金》《株》《経済》《不動産》《起業》《税金》などを各種SNSで解説中!

必ず友だち追加/フォローお願いします!

↓ 画像クリックでリンクに飛びます ↓

▽公式LINE

▽YouTube

▽TikTok

各種SNSフォローいただけると励みになります!

本記事の感想をこのnoteにコメントもらえたら嬉しいです。

また、個別に聞きたい質問/疑問点があればInstagramでメッセージください。良い面も悪い面も気軽にフィードバックお待ちしてます。

「社会的に価値がある正しいお金の知識を広めたい」というモチベーションで毎日活動しており、全ての情報を無料で発信しています。私1人がお金を得ることを目的としていません。

幸福に生きられる人が1人でも増える社会を、皆様と一緒に作れたら幸いです。(私の人生年表はこちら)

全てのサポートは今後の活動の源にさせていただきます。ご支援いただき本当にありがとうございます。皆様から少しでもリアクションもらえることが今後の記事執筆の励みになります!