社会保険料の仕組み①(保険料の性質の違い)

おはようございます!

企業人事のパーソナルトレーナー

WORKidの沢田です

ただ今、来週登壇させていただく

札幌商工会議所様主催の

給与計算セミナーの資料づくりを

しておりました(^^)

その中で社会保険料の仕組みについて

「そういえばよく質問いただくなぁ」

と思いましたので

解説したいと思います

ちょっと社労士というところも

お見せしておきます(笑

まず、大元の話しですが

一般的に社会保険というと

健康保険

介護保険

厚生年金保険

労災保険

雇用保険

の5つを指します

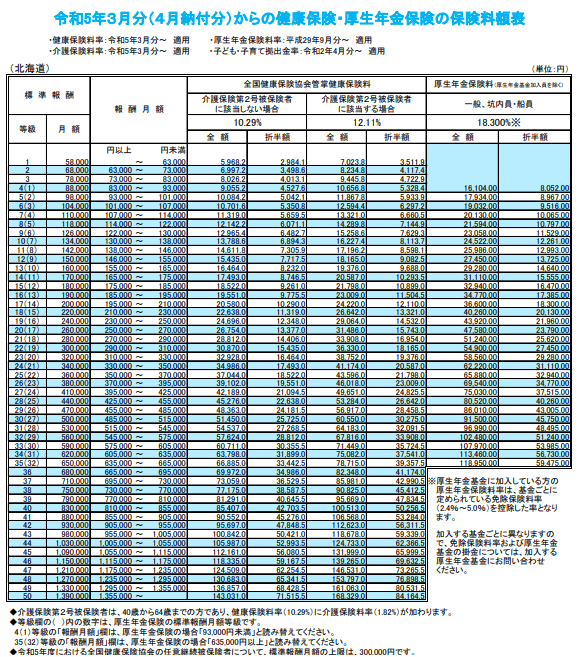

保険料の概要は

次の通りになります

上表を見ていただくと

毎月の保険料を徴収する

必要があるのは

①健康保険

②介護保険(年齢40歳以上)

③厚生年金保険

④雇用保険

の4つであることがわかります

このうち

①~③の保険料

④の保険料

の徴収方法については

違いがあります

<④雇用保険について>

こちらはシンプルです

毎月支払われる支給額

(一部入らない支給額もあり)

に対して業種によって

異なる一定割合の料率を

掛けて控除すれば終了です

ですので支給額が0円の場合

雇用保険料は発生しません

それに対して

<①~③の保険>

こちらは支給額有無に関係なく

保険料が発生します

保険料は毎月支払われる

予定の給与額によって

段階的に次の表で

都道府県別に

定められています

ですのでケガや病気で

まるまる1ヶ月休んだとしても

働いていたとして得られる給与額に

応じた1カ月分の保険料が発生します

従いまして会社は休んでいる

従業員より対象となる

①~③の保険料を支払って

もらう必要があるのです

なぜ給与が0円なのに支払う

必要があるのか?

シンプルに考えていただくと

車の任意保険や

民間の医療保険

のようなもので

あると考えていただければ

良いかと思います

これらは事故や入院が

あってもなくても

保険料かかりますよね

それと同じで

健康保険や厚生年金も

働けなくなったとき

老後になったとき

亡くなったとき

などに

生活補償をすることを

約束しているので毎月

給与がなくてもかかるのです

(例外で育休や産休時は

申請することで

保険料がかかりません)

あと

車の任意保険や民間の医療保険

と大きく違うのは

法律で定められている

強制的な保険制度であるという

ことです

働いて一定の条件さえ満たして

いれば、本人が加入の判断を

決められません

何があっても

強制的に入らなければ

ならないのです

従いまして

会社によっては

「スタッフが入りたくないって

いっているのです」

なんていうことがありますが

残念ながらそれは

通用しないのです(^^;

通用させるには

国会議員になって法律を

自分で変えるしかないですね(笑

当然、社会保険料は高いので

賛否両論が出ていますが

現状は法律で縛られている

ということを理解して

支払っていきましょう!

明日は給与担当者が頭を

悩ませることもある

保険料の徴収時期について

書いてみます!!

本日もやりきります!!

この記事が気に入ったらサポートをしてみませんか?