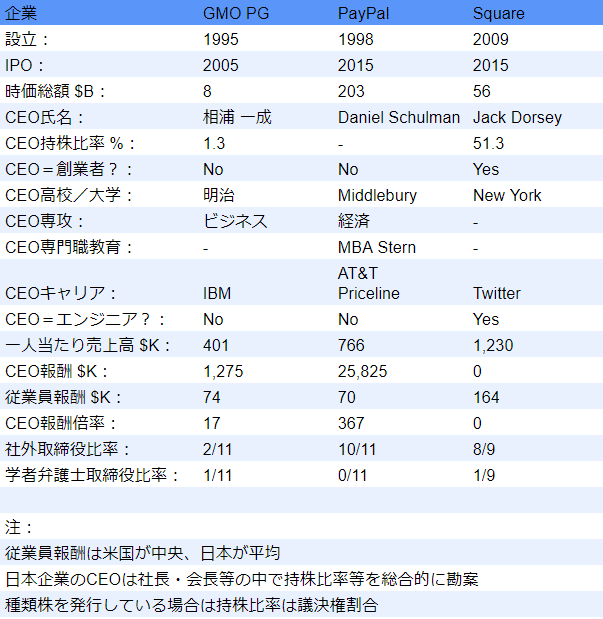

Q. 日本の成長企業では珍しく社長の総報酬1億円超のGMO PG。時代をリードするE・マスク/P・ティール創業のPayPal、ツイッター創業J・ドーシーのSquareとの比較においてGMO PGの株価は5年で何倍になった?【分析:日米高成長企業の評価・統治・給料】

皆様こんにちは、本日はペイメントSaaSの高成長企業PayPal(以下PYPL)・Square(以下SQ)を見ていきたいと思います。適宜、同セクターで日本を代表するインタネット企業集団GMOグループに属するGMOペイメントゲートウェイ(以下GMO PG)で比較したいと思います。

概要

SQのIPO以降の価格リターンは↓です。各社ともに素晴らしいパフォーマンスとなっています。(GMO PGは青、PYPLはピンク、SQは黄)

出典:Yahoo Finance

注:PYPL・SQは無配でGMO PGは有配なのでTSRではもう少し差が縮まります

現在の時価総額は、PYPLが時価総額日本一のトヨタより大きい約21兆円、SQが時価総額日本12位のユニクロ・ファーストリテイリングと同等の約6兆円で、GMO PGが約0.8兆円で約7-26倍違います。

現在の市場評価

PYPLの直近の財務推移は↓です。

PYPLは主に①決済代行(事業者・消費者)、②貸付等(消費者ローン・事業者ローン)から収益をあげています。総収益に占める決済代行以外の割合はFY2019で約9%です。

PYPLの消費者向けアプリはVenmoで、2013年にPYPLが約80億ドルで買収しています。

PYPL及び次に取り上げるSQは事業者・消費者の2-sideから収益を上げています。

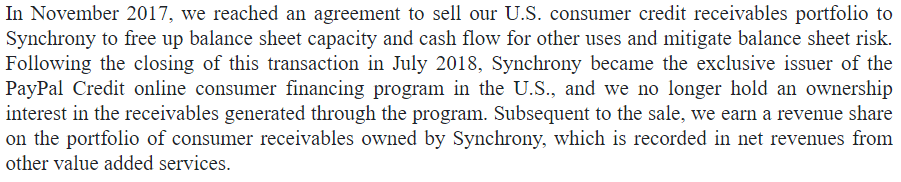

PYPLは2017年に米国消費者ローンをSynchronyに売却し、以後、同社が米国消費者にローンを提供し収益をシェアしていく方式にしました。グローバルの事業者ローン・米国以外の消費者ローンは変わらずPYPLが直接与信していくことになっています。

PYPLはほぼ全世界で営業しております。

次に取り上げるSQが強い米・日ではなく、未進出の欧州でSQのようなPOS事業(販売時点情報管理システム)を行うiZettleを2018年に約22億ドルで買収しています。

SQの直近の財務推移は↓です。

絶対値としては低いですがPYPL・GMOPGとは異なり粗利率が上昇しているのが特徴的です。まだその二社と比較して企業年齢が若いということもあるかもしれません。

またこの3年ほどはSaaS企業らしくFCF黒字を維持しています。

そして成長率はこの2年ほどはPYPL/GMO PGと比べると高めにでていて、これが上述の株価パフォーマンスに大きく影響していると思われます。

収益構成は↓です。

①事業者における決済代行(Transaction-based)

②消費者が自社"Cash"アプリで決済/証券投資等をした時の手数料・事業者の送金手数料・事業者による人事給与システム/ホスティング/ドメイン使用時の手数料・事業者による資金調達の手数料(Subscription and services-based)

③POS等のハードウェア

④消費者によるビットコイン取引

残念ながら消費者の決済代行が②に含まれてしまっているのでPYPLと同じ比較はできませんが、総収益に占める事業者の決済代行以外の割合はFY2019で約34%です。

定常取引のある事業者へのローンは提携銀行を通して実行され、別途、定常取引のない事業者の銀行ローンをSQが一旦購入した後、第三者投資家に当該ローンを売却し、投資家に回収サービスを提供するということもおこなっています。

営業エリアは米・加・日・豪・英となっています。

![]()

GMOPGの直近の財務推移は↓です。

GMOPGは主に①決済代行、②貸付(消費者後払い・事業者向けローン)から営業利益をあげています。総収益に占める決済代行以外の割合は1H2020で約41%です。

ZOZOが主要な取引先となっています(↓は19/9・18/9末)。

3社の収益内容を見て思うのは、

①既に取り上げた会計SaaSのfreee・マネーフォワード・Intuitも決済・資金調達エリアに進出している(ペイメント会社・伝統的金融機関と協力しながら)ので最終的には総合力の勝負になる可能性も

②PYPLが2002-2015において米オークション大手eBayの子会社であり、また日本のスマホ・オークションのメルカリが自社のペイメント会社であるメルペイを拡大中なことから、オークション会社との機能競争・拡大競争は不可避

③特にSQがそうなのですが、決済にとどまらず小売事業者の人事・給与等のバックオフィス・システムをSaaSで提供していて、ここは小売向けパッケージシステムをSaaSで提供しつつ決済にも乗り出しているShopify、日本のBase等との機能競争・拡大競争は不可避

ということです。今後Shopify・Base・メルカリのEC・オークションSaaS分析記事を作成する際にも留意しておきます。

以上を踏まえてバリュエーションを見てみると、

(当マガジンは安定性ではなく成長率に焦点を当てて、日本メディアでは珍しく黒字赤字で一喜一憂せず、成長企業を応援するスタンスにしています。使用するマルチプルがEV/売上高(TTM)と売上高成長率(TTM YoY)の関係であることの理由は↓ご参照)

2020/7/8現在の高成長企業の成長率とバリュエーションの関係は、

EV/売上高=1.4+49.9x売上高成長率

です。

PYPLの売上高成長率は約15%(0.15)なので上記式に当てはめると、理論EV/売上高は8.9倍になりますが、実際のEV/売上高は10.9倍で、こちらはSaaS企業平均以上に評価されている状況です。

SQの売上高成長率は約43%なので上記式に当てはめると、理論EV/売上高は22.9倍になりますが、実際のEV/売上高は10.6倍で、こちらはSaaS企業平均ほどは評価されていない状況です。PYPLの約3倍の成長率なのに倍率がほぼ同じなので際立ちます!

GMOPGの売上高成長率は約15%なので上記式に当てはめると、理論EV/売上高は8.9倍になりますが、実際のEV/売上高は23.3倍で、こちらはSaaS企業平均以上に評価されている状況です。PYPLと同じ成長率で倍率がほぼ2倍なので際立ちます!

ここで一点注意が必要なのは、PYPLは2015年の再上場後概ね20%弱の成長率にも関わらずEV/売上高は大きく変動しており(↓ご参照)、また現在はかなり加熱を示していることです。

SQも割とEV/売上高が高値圏にあります。

出典:Seeking Alpha

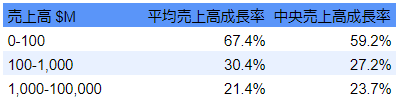

年間売上高サイズごとの売上高成長率

売上高が大きくなってくると当然売上高成長率は下がってきます。

↓は米国SaaS120銘柄の過去5年程度の売上高区分に応じた平均売上高成長率です。

PYPLは売上高が$1,000-100,000Mの場合のカテゴリーの平均・中央値より低い実績(15%)をあげています。

SQも同カテゴリーではありますが、平均・中央値以上の実績(43%)となっています。

GMO PGは売上高が$100-1,000Mの場合のカテゴリーの平均・中央値より低い実績(15%)をあげています。

統治・給料

PYPLの取締役はCEOと↓の社外取締役です。社外取締役は全てNikeやAT&TのCEO等、他社ビジネスの重役経験者です。取締役の報酬は約4-5000万円程度です。

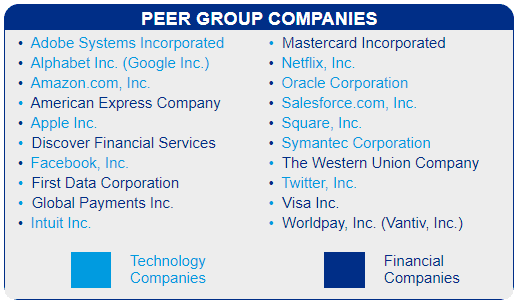

経営陣報酬のベンチマークとしているのは↓の企業です。PYPLらしくテクノロジー企業とペイメント企業の融合となっています。

経営陣の総報酬は↓です。CEOの報酬は約27億円です。

米国では標準的な①現金給料②現金インセンティブ(売上高等と連動)③長期株式インセンティブ(ベンチマークとの相対株主リターン等連動)、の三本立てとなっています。

SQの取締役はCEOと↓の社外取締役です。社外取締役は概ねShake ShackのCEOやGoldmanのCFO等、他社ビジネスの重役経験者です。取締役の報酬は約3000万円程度です。

変わり種としては世界銀行チーフエコノミスト、財務長官等を歴任したサマーズ氏がいます。

経営陣報酬のベンチマークとしているのは↓の企業です。PYPLほどはペイメント企業は入れていない印象です。

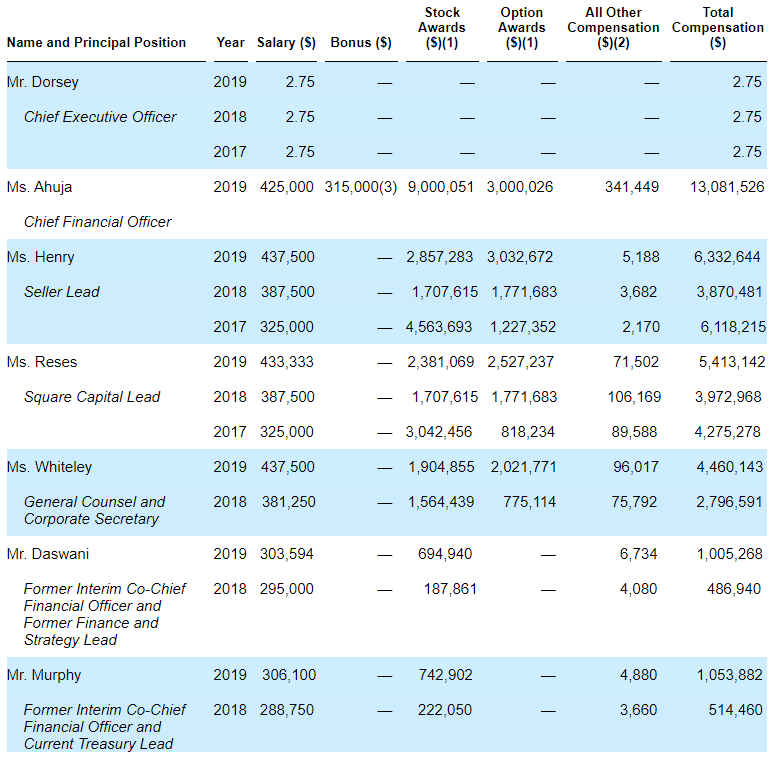

経営陣の総報酬は↓です。CEOの報酬は何と約300円!です。

GMO PGの社外取締役数は冒頭記載のとおり半数以下の2/11で、その面子は↓です。

日本の「成長企業」では珍しく、社長の相浦氏が「連結報酬等の総額が1億円以上」ということで、個人特定で情報開示されています!

その他

GMOグループを作り上げた熊谷氏がロングセラー手帳活用本を書いています。

21歳の頃、私の手帳にはたくさんの目標や夢が書き込んでありましたが、その中の一つはこうでした。

「35歳までに自分の会社を設立し、上場させる」

当時、この夢を聞いた周囲の人たちは、その時の私の姿とあまりに現実離れしたこの夢とのギャップに驚き、笑いました。そんなことは、とうてい出来っこない、と。

しかしそれから15年の間に、自分の会社を設立し、同社を店頭上場させたのは、35歳と1カ月後のことだったのです。

ツイッター、本記事のスクエアと二社も創業・上場させたジャック・ドーシーについては↓に詳しく描かれています。

世界を変える力さえ持つ「140字のつぶやき」はどうやって生まれたか? 思いがけない創業、仲間の裏切り、そして世界3億人のユーザーを獲得するまでの軌跡を、4人の共同創業者を軸に描き出した全米ベストセラー!

何度でも噛み締めたいバフェット箴言

「仕事選びも投資と同じ。いかなる手間も惜しんではならない。正しい列車に乗りさえすれば、金と痛みを節約することができるのだから」 “Managing your career is like investing – the degree of difficulty does not count. So you can save yourself money and pain by getting on the right train”

*******************************

長文をお読みいただきありがとうございました!

格安M&Aマッチングの「Freest Market」運営しております。売り手は手数料0%ですので創業者の方は特にご相談・依頼事項等がありましたら、supportあっとtodaglobal.com(あっとを@に変換ください)までどしどしご連絡ください。

英語・財務・投資の勉強の一石三鳥を狙いたい方は↓もご参照ください。創業から赤字続きだった、しかしFCFは出ていたアマゾン等の長期推移を扱っています。