実験実習3の解説: カーネマン プロスペクト理論 フォン・ノイマン

の解説である。

参考:心理物理学的に、確率ウェイト関数(確率加重関数)の関数形を導出した研究論文はこちらのリンク (PDFはこちら)

( 一橋大学とみずほ証券

による、初等的な解説がみずほ証券のファイナンス用語集のウェブサイトに掲載されているのでそちら

も参照のこと )

伝統的経済学・ファイナンスにおいて、独立性公理に支えられた期待効用理論が土台となっている。ノーベル経済学賞受賞者のモーリス・アレは、この独立性公理の破れを指摘し、のちにカーネマンやトヴェルスキーがプロスペクト理論として定式化した。

いまの例:

くじC: 11%の確率で1,000万円がもらえ、89%の確率で何ももらえない。

くじD: 10%の確率で1,200万円がもらえ、90%の確率で何ももらえない。

のくじCとD双方に89%の確率で1000万円があたるくじ

がそれぞれ以下のAとBに対応するようなルールでおまけとしてついてくると、

くじA: 確実に(11+89=100%)1,000万円がもらえる。

くじB: 10%の確率で1,200万円、89%の確率で1,000万円がもらえ、1%の確率で何ももらえない。

の2枚のくじから選択する意思決定問題となる。

したがって、意思決定者に独立性公理が成立するならば(すなわち、保険市場が完全競争であったほうがパレートの意味でよいならば)、Aを選ぶならCを選ぶはずである。しかし、AとDを選ぶ人が多い。これは独立性公理が成立していないことを意味するので、期待効用理論に支えられた保険市場の理論などが修正される必要があることを意味する。

参考のため、初学者向けの期待効用理論の概念図を以下に掲載する。

・標準的経済学における準線形効用の概念からすると、お金の効用関数は線形なので、お金に関してはリスクニュートラルなのが合理的ではないか?もしそうだとすると、お金を報酬とする実験のデータ解釈においては、飲めるジュースの量を報酬とした実験などとは異なり、リスク回避やリスク愛好を効用関数の形状に帰着させるのはおかしいのではないか?という疑問をもつ人もいるかもしれない。しかし、期待効用理論は、ファイナンスの分野で多く用いられており、金額が大きいお金は富(Wealth)としてWという文字であらわされる。数百万円や数千万円という、このような大きな金額のWは、瞬時に多数の財に分散して消費される、とは考えられていない。ここでは、標準的ファイナンス理論におけるロバート・マートン(Black-Scholes方程式の数学的証明によりノーベル経済学賞受賞)の異時点間CAPMの考え方を紹介する(An Intertemporal Capital Asset Pricing Model

Robert C. Merton Econometrica, Vol. 41, No. 5. (Sep., 1973), pp. 867-887.から4節冒頭を以下に引用する)。

この式8にあるようにリスクをとった選択で手に入れた富は、その後の人生の各時点における不確実な(リスキーな)消費から得られるconcave(上に凸な)効用(脚注21で、一種類の財へお金を消費すると仮定したモデルであると述べられているので、限界逓減する)と、人生最後に遺産贈与することから得られる効用(これも上に凸な満足感をあたえる)の和の期待値であると仮定される。そのため、不確実な富の効用から得られる期待効用は、効用関数の形状によってきまってくる=富Wの効用関数の形状が------Wがお金の単位で測定されているにも関わらずーーーリスク回避に影響するのである。この結論を演繹する際には、concave(上に凸)な関数をいくら足し合わせても、concaveなままである、という数学的性質を用いた。ミクロ経済学的には、所得の限界効用が一定とみなせるほど少額のお金しか増加しない場合は、お金を、報酬としての働きのない価値尺度財として線形な効用関数として扱うことができ、富の水準が変化するほど多額のお金が増加する場合は、所得の限界効用が一定とはみなせない、ということと対応している。この点に関して、学部1-2年レベルでも習得が可能な範囲の多変数関数の微積分のみを用いてやさしく解説した記事が社会的選択理論・厚生経済学の故・鈴村興太郎氏によって執筆されている (「消費者余剰と厚生評価」https://hermes-ir.lib.hit-u.ac.jp/hermes/ir/re/22591/keizaikenkyu03601053.pdf 2020年12月22日訪問)。どちらの場合でも、お金自体が報酬として作用しない、という点では共通しているが、後者の場合は、富の水準に応じて1ドルを消費にあてた際の効用の変化が異なってくるのでお金を価値尺度財とみなせない=お金の効用関数が線形でない、すなわちW円とかWドルとかいうお金で測った数字が価値に対応せず、非線形関数uを用いてu(W)という風に、効用一単位を1目盛りとして価値を測定しなければならない、という点が違いである(u()は,独立性公理が成立する場合には、正のアフィン変換の任意性を除いて一通りに定まるvNM効用(フォン・ノイマン=モルゲンステルン効用)と呼ばれる概念である)。保険市場の経済学的厚生分析は、フォンノイマンの期待効用理論(ゲーム理論由来なので線形でない効用関数)とミクロ経済学の部分均衡分析の余剰分析とを組み合わせて用いていることが特徴的である。

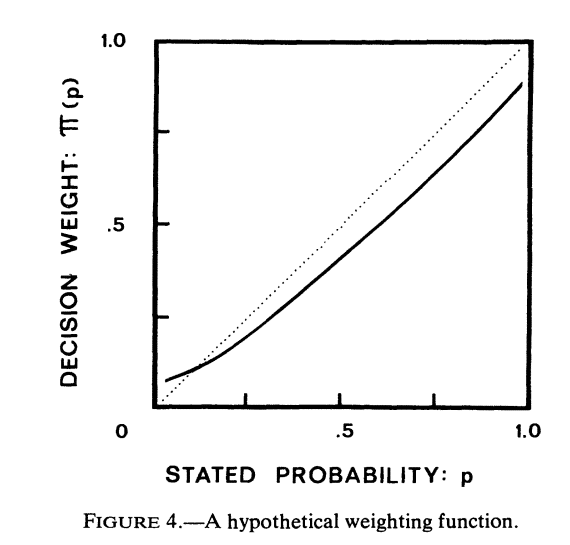

・Kahneman Tversky 1979 Econometricaにおいてプロスペクト理論が提唱された際の、確率ウェイト関数の仮説的なグラフを以下に引用する。横軸の確率pに対して、意思決定に反映する確率の重みづけ(決定荷重decision weightとか確率ウェイト関数probabiity weighting functionなどとよばれる)を縦軸にプロットしたものである。p=0とp=1において、可微分でない(π(p)-π(0)をp-0で割り算した量が、pが0に近づく極限をとっても有限に収まらず+無限大に発散してしまう、など)という性質をもつ。

・カーネマン・トヴェルスキーのプロスペクト理論では、報酬や損失といった価値は、Wそのものではなく、その変化に対して定義されるようになる。そのため、小さな金額の損得に対しても、非線形な価値関数としての反応がおこるという性質をもつ。その価値関数V(Δx)の性質は以下を参照のこと。

---------------------------------------------------------------------------

レポート課題

くじAのほうがBよりほしいことを

1×u(1000)>0.1u(1200)+0.89u(1000)+0.01u(0)

と期待効用理論を用いて表し、またくじDがCよりもほしいことを同様に期待効用理論を用いて以下のように表した場合、

0.11u(1000)+0.89u(0)<0.1u(1200)+0.9u(0)

u(0)=0として、これら2つの不等式が矛盾することを示せ。

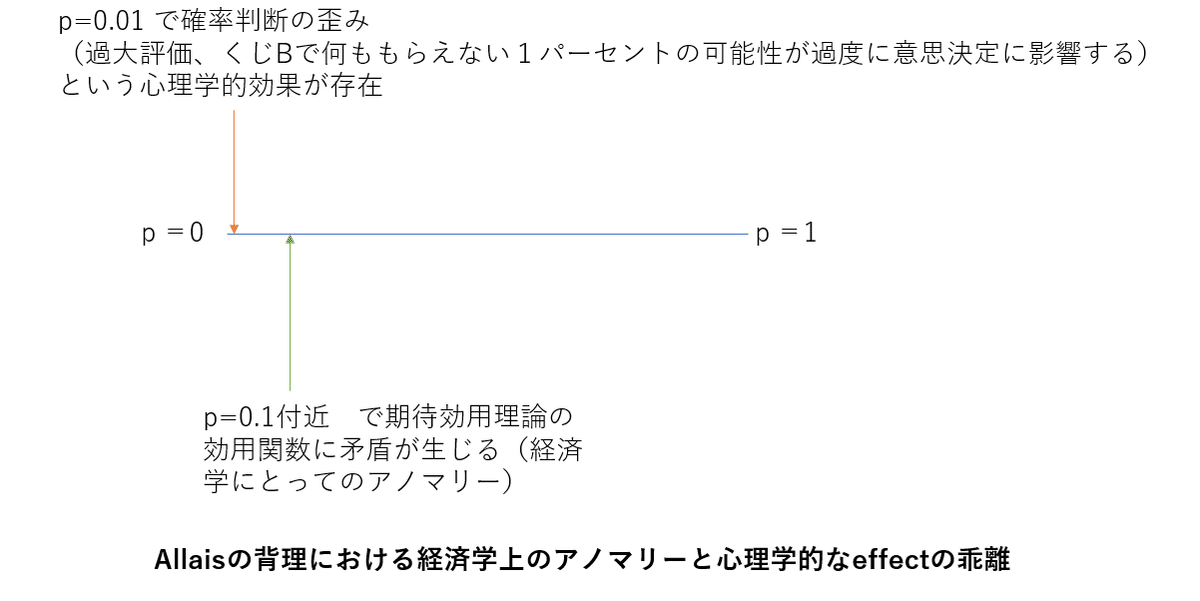

ヒント:この選択問題に出現している確率の値のなかで、0.01が異様に小さいので、この0.01が出てくる項に矛盾や変なことが生じるのだろう、と勘違いしないこと。実際には、確率11パーセント(0.11)と10パーセント(0.1)に関する不等式に矛盾が生じる。重要な点は、アレの背理は、ほぼ100パーセントでおこることや、ほぼ100パーセント起こらないことが、実際以上におこりにくく感じたり、起りやすく感じたりするという心理反応によって説明されるが、その心理反応が引き起こす、経済学モデル上の問題は、10パーセントとか11パーセントとか、ほぼ100パーセントでおこることやおきないこと以外の確率値において生じる、ということである(今の例でいえば、0.01の確率でもらえる報酬の効用に経済学上の矛盾が生じるわけではない)。すなわち、pがほぼ1か0のようなめったにみられない特殊な確率事象についてだけ、この効果を気にする必要があり、それ以外の「普通の」確率値では気にしなくてもよい、という初学者が抱きやすい感触が数学的に間違っているということが確認できればよい。

(実験心理学上の効果が存在する確率値と、経済学上のアノマリーが存在する確率値が異なること、またそのような、効果とアノマリーの存在範囲の相違は、期待効用理論の公理に基づいた理論式(今の例では、特定の効用関数の形状に関する仮定を利用せずに式をたてたので、ここで用いたのはモデル式ではなく理論式である)をたててからデータよって反証する、という手順を踏まないとわからない、ということがAllaisの考案した例では簡単に確認できるため、教育的である)

アレのパラドックスの理解度チェック|高橋泰城(たかはしたいき) (note.com)

(AとDを選ぶ人に期待効用理論を仮定して矛盾が生じたのであるから、この人には期待効用理論が成立しないということである。すなわち、このような人々からなる社会においてリスクシェアリングの方法として完全競争市場における保険加入が望ましいことが論証できないということである。)

また、独立性公理を前提としない場合の期待効用理論的分析として有名なものに、Machina三角形(マシーナ・トライアングル)を用いるものがある。ミクロ経済学における無差別曲線の概念を用いてリスク態度を表現する分析である(Decision-Making Under Uncertainty - Advanced Topics@Econport 2020年12月25日訪問 http://www.econport.org/econport/request?page=man_ru_advanced_icurves )。このような視覚化して解析する場合には、プロスペクト理論の確率ウェイト関数の形状の性質が、マシーナ・トライアングルの頂点付近の無差別曲線のゆがみ(=独立性公理の破れという非合理性の視覚化)として表示されるので、直感的に把握しやすいかもしれない。この点について、福井県立大学・佐野一雄先生(ファイナンス)にご議論いただいた。ただし、このような分析をおこなったからといって、アレのパラドックスが「合理的に」説明できた、というわけではない。アレのパラドックスを引き起こしてしまっている人は、独立性公理が破れている以上、たとえば、タクシーに乗って移動するか、自分で運転するか(タクシーよりは事故率が高いとする)という選択を、巨大隕石が地球に衝突して滅亡してしまう、というような「極めて確率が小さいけれども、どちらの選択をした場合にも付随する共通のリスク」と分離して「合理的に=期待効用理論通りに」判断することができないからである。

------------------------------------------------------------------------------

参考:(ただし、初心者には難解)

プロスペクト理論においては、このアレの背理を、確実性効果をもつ確率荷重関数を用いて定式化する:

プロスペクト理論においては、確率pのかわりに、確率荷重関数w(p)を用いて期待効用理論を一般化する。このw(p)については、特徴的な性質があるので、以下に詳しめの解説をおこなっている

w(p)はTversky Kahnemanの累積的プロスペクト理論においては、

ショケ積分を用いて定式化される:

「経済セミナー」(日本評論社)において、行動経済学会・室岡健志先生により、不確実性下の意思決定の解説が行われています:

経済セミナー連載(2019年10・11月号よりスタート)

室岡健志「行動経済学:人の心理を組み入れた経済理論」

ウェブ付録・特設サイトのご案内

https://www.nippyo.co.jp/blogkeisemi/available_support_guide/murooka_behavioralecon/

・プロスペクト理論の特徴として、確率に関する側面と価値判断に関する側面の2つがあるが、このうち価値判断が損失回避的かつ「損失のリスク愛好的」であるという、価値関数の形状がS字型であることに起因するさまざまな選択パターンの特徴がある。このことを、保険加入の分析に応用した例は高橋泰城のnote記事を参考のこと。

、

この記事が気に入ったらサポートをしてみませんか?