行動経済学 行動ファイナンス プロスペクト理論 ポートフォリオ選択

累積的プロスペクト理論(cumulative prospect theory)におけるポートフォリオ選択の解析的な取り扱いの紹介

X. D. He and X. Y. Zhou, “Portfolio choice under cumulative prospect

theory: An analytical treatment,” Management Science, 2011.

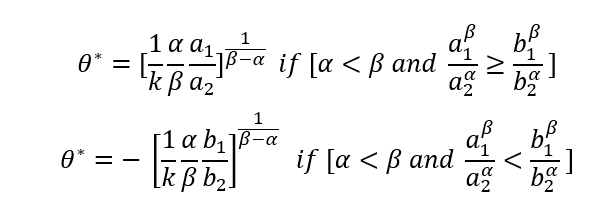

べき関数で表現される価値関数をもち、無リスク資産からのリターンが参照点(reference point)となっている場合の解析解は、以下のようになる。

このように最適解が解析的に求まる場合は、たとえば価値関数が選好均質性(preference homogeneity)を持つ場合である。

Al-Nowaihi, A., Dhami, S., Bradley, I.G., 2008.

この記事が気に入ったらサポートをしてみませんか?