今まで避けてきたけど、流石にこれは知っておかないと〜確定申告編vol.4 〜

こんばんは、芝本です。

さあ、本日の記事は「今まで避けてきたけど、流石にこれは知っておかないと〜確定申告編vol.4 〜」ということで、前回は申告書Bを書き始めたところまででした。今回はその続きから書いていきます。

本編に入る前に、前回の記事で「白色申告したいのに白色の文字がない」ということを書きましたが、こういう時は答えを持っている人に聞くのが一番です。すぐ解決しました。

正解は「白色申告の際は記入しない」だったそうです。では、本編へ。

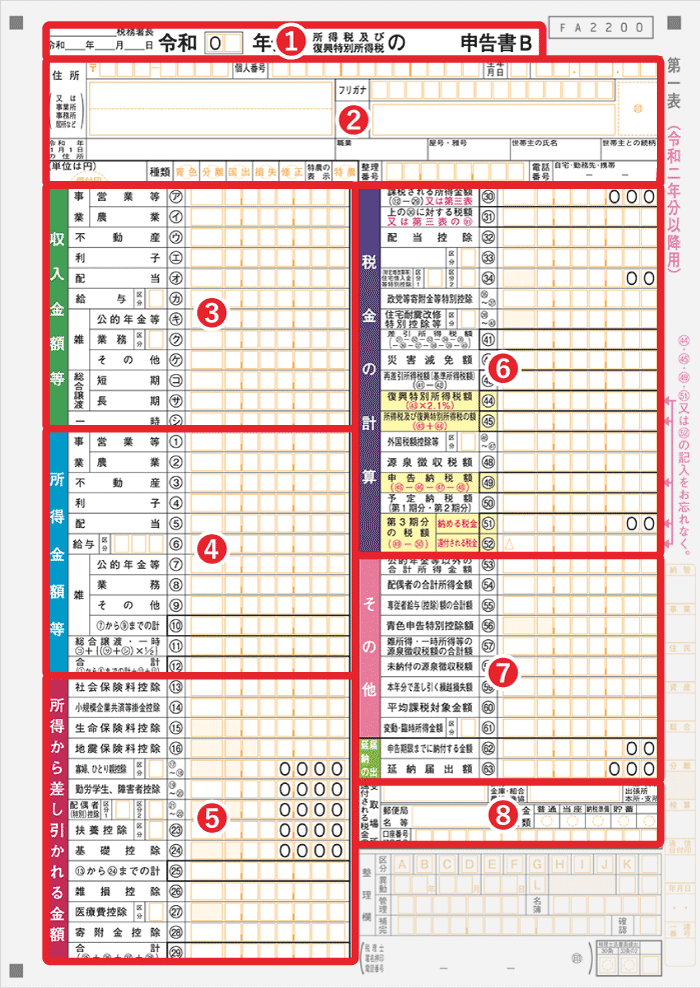

申告書Bの書き方

出典:https://biz-owner.net/kakutei/b1

数字ゾーンは大きく5つの種類に分かれています。色分けされているのでわかりやすいですね。

・収入金額等

・所得金額等

・所得から差し引かれる金額

・税金の計算

・その他

ちなみに収入と所得の関係は次のとおり。

収入:品物を売って得たお金や、労働により得たお金。

所得:収入から必要経費を引いて残った額。所得の金額から課税額が決まる。

収入金額等

収入の記入欄はア~シの12項目です。

ア.事業(営業等)

イ.事業(農業)

ウ.不動産

エ.利子

オ.配当

カ.給与(区分)

キ.雑(公的年等)

ク.雑(業務(区分))

ケ.雑(その他)

コ.総合譲渡(短期)

サ.総合譲渡(長期)

シ.一時

言葉からどんな収入なのかは、ある程度予想できそうですね。ただし「なんとなく」なので、丁寧に見ていきます。

ア.事業(営業等)

次の事業から生じる収入が対象になるようです。

● 卸売業、小売業、飲食店業、製造業、建設業、

金融業、運輸業、修理業、サービス業など

のいわゆる営業

● 医師、弁護士、作家、俳優、職業野球選手、

外交員、大工などの自由職業

● 漁業などの事業 など

イ.事業(農業)

これは名前からしてわかりやすいですよね。

こんなに特別扱いされるって、やっぱり自給率大事なんですかね?

● 農産物の生産、果樹などの栽培

● 養蚕、農家が兼営する家畜・家きんの飼育

● 酪農品の生産 など

ウ.不動産

土地や建物だけかと思いきや、船や航空機も含まれるとの事。

そのレベルの資産を持っていらっしゃるなら、税理士さんに丸ごと依頼してそうですね。

●土地や建物、不動産の上に存する権利、船舶、航空機などの貸付けから生ずる収入

エ.利子

皆さん、自分の昨年1年間の利子収入って覚えていますか?

●国外で支払われる預金等の利子など国内で源泉徴収されないものや、同族会社が発行した社債の利子でその同族会社の判定の基礎となった株主等が支払を受けるものなどによる収入

オ.配当

これは書いて字のごとく株式や投資信託から得た収入ですね。

●株主や出資者が法人から受ける剰余金の配 当や、投資信託(公社債投資信託及び公募公 社債等運用投資信託を除く。)の収益の分配 などの収入

カ.給与(区分)

一番なじみ深い収入ですね。区分っていうのが少し厄介そうです。

●俸給、給料、賃金、賞与、歳費やこれらの性質を有する給与に係る収入

次の(1)(2)のどちらか又は両方に該当する場合区分に該当する数字を記入。

(1)あなたの給与等の収入金額 が850万円を超え、あなた、同一生計配偶者若しくは扶養親族のいず れかが特別障害者である場合、又は 23歳未満の扶養親族がいる場合

(2)あなたに給与所得と公的年金等の雑所得がある場合 で、給与所得控除後の給与等の金額と公的年金等の雑所得の金額の合計額が10 万円を超える場合”

給与が850万円を越える人は配偶者や扶養者の条件を要確認です。

特別障害者の方か23歳未満の親族を養っている場合は(1)に該当します。

(2)は平たく言うと、給料と年金を両方もらっている人です。

(1)も(2)も令和になってから新設された区分で、苦労している人は負担を軽くしようって趣旨の制度です。該当する方はより多くの控除を受けることが出来ます。

ここからは雑所得3連続。他の項目に計上出来ないような内容をここで計上します。

キ.雑(公的年等)

●国民年金、厚生年金、恩給、確定給付企業年金、確定拠出企業年金、一定の外国年金などの収入

ク.雑(業務(区分))

●原稿料、講演料又はネットオークションなどを利用した個人取引若しくは食料品の配達などの副収入による収入

ケ.雑(その他)

●生命保険の年金(個人年金保険)、互助年金などの上記以外のものによる収入

コ.総合譲渡(短期)

サ.総合譲渡(長期)

総合譲渡は下記の定義の中で、5年以内が短期、5年よりも長い期間が長期との事。

●ゴルフ会員権や金地金、船舶、機械、特許権、 漁業権、書画、骨とう、貴金属などの資産 の譲渡から生ずる所得

シ.一時

臨時・偶発的なもので対価性のない次のような所得

● 賞金や懸賞当せん金、競馬や競輪の払戻金

●生命保険の一時金や損害保険の満期返戻金

何とか収入ゾーンを乗り越えました。ちなみにその下にある所得ゾーンはほとんど収入と同じ項目です。つまり、収入ゾーンで書いた金額から経費をマイナスした金額を記載します。

本日はここまで。

最後までお読みいただきまして、ありがとうございます。

この記事が気に入ったらサポートをしてみませんか?