記事一覧

【ライフプラン策定上の資金計画】

教育資金プランニング

●教育一般貸付

融資限度額…学生1人につき最高350万

金利…固定

返済期間…最長15年

●奨学金制度

[日本学生支援機構]

第一種奨学金…無利息

第二種奨学金…利息

住宅取得プランニング

●住宅ローン金利

固定…

ローン申込時の金利が返済終了まで変わらない

変動金利…

市場の金利の変動に応じて金利が変動する

金利は半年ごと、返済額は5年ごとに見

【ライフプランニングと資金計画】FPと倫理

FPが守るべき原則顧客の立場に立って顧客の利益を優先するようなプランニングを行う。

ただし、顧客の知識や判断が誤っていた場合にはそれを修正する必要もある

秘密の保持顧客から得た個人情報を顧客の許可なく他の第三者ひ漏らしてはいけない。

ただしFPの業務を行うにあたって必要な場合には顧客の許可を得れば他の第三者に伝えてもOK

ファイナンシャルプランニングと関連法規[FP業務と弁護士法]

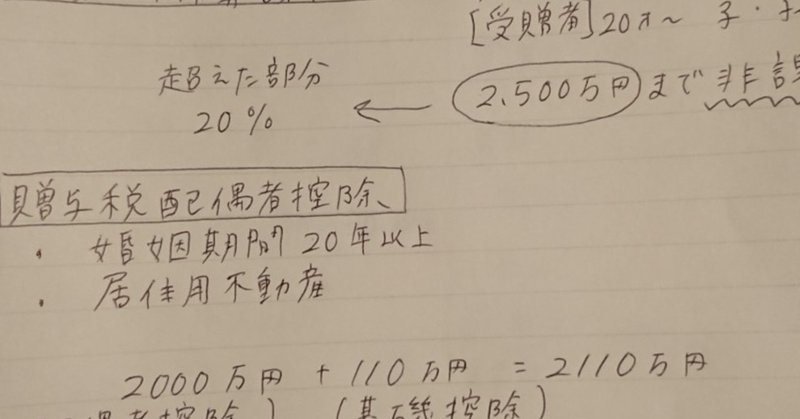

【不動産の財産評価】

自用地:自分で利用している利用制限の無い土地

自用地評価額=路線価×奥行価格補正率×地積

借地権:建物を建てるために地代を払って他人から土地を借りる権利

自用地評価額 × 借地権割合

貸宅地:人に貸している宅地

自用地評価額 × (1-借地権割合)

貸家建付地:自分の所有する土地に自分の所有する建物を建てて、他人に貸しているその土地

自用地評価額× (1-借地権割合×借家権割合×賃貸

FP3級を目指す自主勉note

今年の8月からお金のことを広く浅く学ぶためにFPの資格を取るための勉強を始めました。

来年1月試験での合格を目指して勉強を始めたのはいいものの、参考書を開けば眠気が襲ってきて気がつけば意識飛んでいるし、

何やら難しい用語が多くて挫折しそう…

そこで youtube で動画を見てざっくり頭に入れてからテキストを読み込む。という方法で勉強してます。

さらにその日学んだことを記憶に定着させるために