保険を見直す②〜個人年金保険〜

こんばんは。

YouTubeでほとんどのことは勉強できてしまうんだなと思っているレイです。

さて。昨日の個人年金保険の続きです。

個人年金保険は、複利で計算していくということですが、正しい利回りの計算方法はどうするか?ということでした。

正しい計算方法

計算方法には、IRR(内部収益率)というものを使います。

IRRは、複利を計算できるものと思って頂くといいです。

これはExcelやスプレッドシートで、IRR関数を使って計算していきます。

前回の例を用いて計算していきます。

実際に計算してみよう

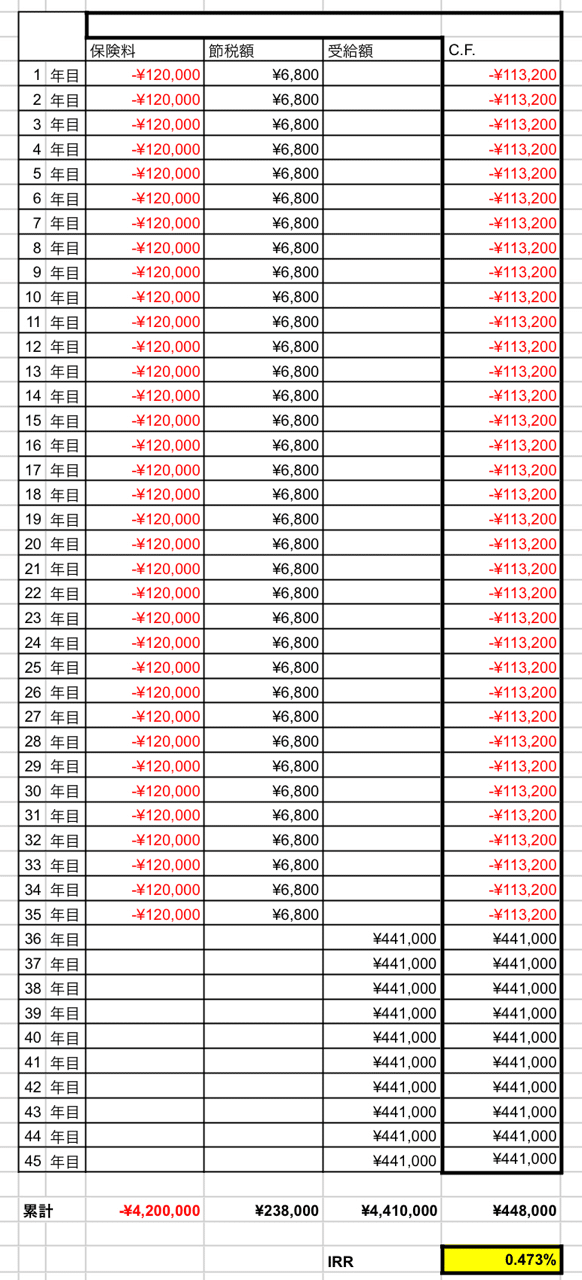

(例)年間12万円(毎月1万円)の保険料を支払う。

節税効果は、6,800円です。

65歳から10年間、毎年44万円を受け取る。

このような保険があったとしましょう。

この場合の計算結果は、以下のとおりです。

この商品の最終利回りは、0.473%です。

ちなみに所得税率20%の方でも、0.63%程、所得1,800万円超(所得税率40%)のエリートでもIRRは、0.96%にしかならないようです。

IRR関数=IRR(キャッシュフローの範囲, 入力不要)

上記図で言うと、C.F.の1年目〜45年目までの数値をIRR関数に打ち込むと利回りが算出できます。

①投資期間は45年で、35年保険料支払い、10年間年金を受け取る。

②出て行くお金は保険料、入ってくるお金は節税額+年金受給料です。

これで計算したものが、節税効果も考慮した個人年金保険の本当の利回りです。

まとめ

まとめるとこの商品は、45年という超長期運用にも関わらず複利は0.47%ということです!

これには以下のリスクが含まれた利回りです。

・流動性リスク(早期解約による元本割れ)

・金利上昇リスク

・インフレリスク

インフレリスクについて少し触れます。

今後インフレで物価の方が上昇していくことを考慮していくとこれだけの利回りは厳しいということです。

物価の上昇だけで言うと、アイスクリームが1番分かりやすいかもしれないです。

15年ほど前の僕が学生時代では、アイスクリームは1個100円でしたが、今では150円の商品が基本です。

また雪見だいふくとかも実は昔と比べてちょっと小さくなってます。

つまり、金額が昔と変わらなくても内容量が減ってるものはたくさんあります。

まさに物価が上昇してます。

話は逸れますが、だから貯金をするとちょっとずつ資産が減ってるというのはここに繋がってきます。

話を戻すと、上記の3つのリスクがある上での利回りとしては低すぎるのではないかと、僕は勉強して学びました。

なので、今契約してる個人年金保険は2秒で解約しようと思います笑

僕は今回でIRRの凄さを知りました。

この関数の前ではどんな数字も誤魔化せません。

自分の身はこのIRR関数で守っていきたいと思います。

僕のように保険の営業マンに騙されないように!!

いつもスキ、フォローありがとうございます。

ではまた。

この記事が気に入ったらサポートをしてみませんか?