2023年1月の企業物価指数は9.5%上昇

既にピークアウトしたのか?

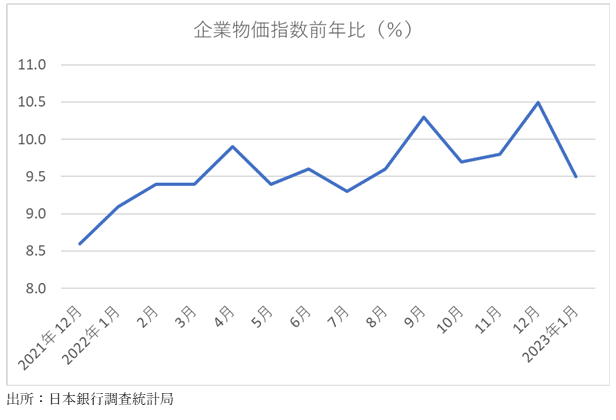

1月の企業物価指数は前年比9.5%上昇

日銀が発表した企業物価指数統計によれば、2023年1月の前年比伸び率は9.5%となった。12月の前年比10.5%上昇から見れば、1%伸び率が縮小しているものの、絶対的にはまだまだ高い水準ではある。

図のように、企業物価指数の前年比伸び率は、2022年9月に一旦ピークを付けた後、一度は低下したものの、11月、12月と上昇し、直近のピークとなる10.5%に達した。1月の上昇率低下が、一時的なものなのか、あるいはトレンド転換なのかという点が重要である。

企業物価指数の上昇率はピークアウトしたと見られる

私自身は、企業物価指数の前年比伸び率は、12月の10.5%でピークアウトしたものと見ている。エネルギー資源や穀物等の国際商品市況が低下している点と、為替レートが130円前後で落ち着いている点を考慮すると、これまで企業物価指数の上昇率を高めていた要因が、解消されつつあると見られるからだ。実際、輸入物価指数の伸び率も、前年比17.8%にとどまっている。2022年7月には、49.2%という上昇率になっていたことを考えると、かなり落ち着いてきたと言えよう。

リスク要因はウクライナ戦争の拡大

もちろん、再び騰勢を強めるリスクがないわけではない。エネルギー資源価格や穀物価格等の国際商品市況は、ウクライナ戦争の拡大等があれば、急騰する可能性は否定できない。ウクライナ戦争は、長期化を余儀なくされており、終結の目途は立っていない。むしろ、周辺国への拡大の可能性も、完全には否定できない。個人的には、そうならないことを願っているが、万一、戦火が拡大するようなことがあれば、国際商品市況には大きな影響が避けられないであろう。昨年前半に見られたような、エネルギー資源価格と穀物価格の高騰というような事態を招くリスクは、全くないわけではない。

しかしながら、現実的には、ウクライナ以外の国・地域に、戦火が拡大する可能性は、高くないと見られる。そもそも、ロシアには、EU諸国等と直接交戦するだけの、体制は整っていないものと考えられる。長期化する経済制裁と戦費負担によって、経済的にもかなりのダメージを負っているものと見られ、今から軍事力を強化することも、非常に困難な状況だと推察される。実際には、ウクライナでの戦線を維持することが、精一杯の状況と見られるため、EU諸国等と直接交戦するような事態には、至らないものと考えられる。

むしろ、ロシア連邦という国家が、いつまで現在の形を保てるのかという点についても、早期崩壊を予想する向きもあるくらいで、このまま戦況が膠着状態に陥った場合、そういった事態も視野に入ってくるだろう。それはそれで、国際商品市況には攪乱要因となるため、注意が必要ではある。

中国経済の動向にも注意を払うべきではある

中国経済の急回復シナリオを前提に、需要拡大による、国際商品市況への影響を予想する声もあるが、私は、そこまでの急回復はないものと考えている。確かに、ゼロコロナ時に比べれば、中国経済は動き出しているのは間違いないが、だからといって、世界経済を牽引するほどの勢いはないものと見ている。

中国経済には、コロナ禍以外にもリスク要因が存在している。いわゆる不動産バブルの処理問題だ。中国のGDPの3割程度は、不動産関連の事業が占めていると言われている。もし仮に、不動産市場が、本格的な崩壊過程に入れば、中国経済が受けるダメージは、計り知れない規模になる。日本の90年代にあった大バブル崩壊過程をも上回るような、深刻な大不況に陥るリスクすら存在する。そうなれば、中国は世界経済の牽引車どころか、大きな重石になる可能性すら指摘される。

インフレリスクは徐々に解消していく

日本経済の話に戻すが、日本では、企業物価指数の上昇率に比べて、消費者物価指数の上昇率が限定的であることを理由に、これからインフレが本格化するとの意見が目立つ。企業が最終消費者に対して、値上げを浸透させることができていないという見方である。確かに、価格転嫁には時間を要するため、タイムラグが生じることはしばしば見られる現象である。そういった意味で、企業物価指数の上昇からしばらく時間経過があった後に、消費者物価指数が上昇していく傾向はあるだろう。

しかしながら、企業物価指数には、財価格の推移は含まれているが、サービス価格の推移が含まれていないことを考慮すると、そこまで、価格転嫁が進んでいないとは言えない。実際、12月の消費者物価指数を見ると、全体の総合指数が4.0%の上昇率だが、財に限って言えば、前年比7.1%上昇しており、12月の企業物価指数の上昇率10.5%と比べても、そこまで大きく乖離している訳ではない。価格転嫁が完全に終わっていないのは事実だが、それが大きくトレンドを変えるほどではないのも事実である。この先、企業物価指数が落ち着いていけば、経済全体のインフレ傾向も、落ち着きを見せていくものと予想される。

日本経済のリスク要因は経済政策にある

日本経済の最大のリスク要因は、経済政策にあると考えられる。以前から指摘してきたことだが、財政政策は、全くもって不適切な運営をなされている。大規模な政府支出をすべき局面では、執行率が低い補助金中心の政策を打ち出すし、減税を議論すべきタイミングでは、将来の増税の可能性を示唆するといった具合である。

本来、減税と速やかな政府支出の執行が求められるタイミングで、全く逆方向の運営をしている実態は、非常に不適切であると断ぜざるを得ない。

次に指摘されるのは、金融政策における大規模緩和策を急転換させようとする圧力である。2022年12月の日銀政策決定会合においては、黒田総裁の任期切れが迫る中、岸田政権からの圧力によって、イールドカーブコントロールの一部変更を余儀なくされた。1月の政策決定会合においては、従来の緩和策を維持する決定がなされたので一息ついたが、新総裁に交代した後、ある程度の時間をおいて、引き締め方向に政策転換する可能性が高いと見られる。

問題は、世界的な景気後退の可能性が指摘される中での、引き締め策になりかねないというタイミングの悪さである。金融緩和を永久に続けるわけにはいかないが、景気拡大期の過熱防止策として金融を引き締めるなら納得できるが、景気が冷え込もうとしている時期に、わざわざ金融引き締めを行うというのは、どう考えても合理性に欠ける判断である。景気をさらに下押しするための政策としか思えない。本来あるべき方向性とは、真逆になってしまう可能性が高い。

増税で経済を冷やし、金融引き締めでさらに押し下げるというのは、経済政策と呼んでよいのだろうか。国民窮乏化政策と呼ぶべきなのかもしれないと、強く感じている。繰り返しになるが、日本経済の最大のリスク要因は、経済政策であると、私は考えている。

この記事が気に入ったらサポートをしてみませんか?