【トラベルルール】暗号資産の新たな規制概要とその実態

トラベルルール施行

暗号資産についての新たな規制が今年6月から施行され「トラベルルール」と呼ばれ広まっています。

増え続ける不正な闇資金の流通に対抗したこの新ルールは、資産隠しやマネーロンダリング(資金洗浄)への従来の規制の歩みの延長線上にあり、一層厳しくなる国際送金など、私たちへの影響も大きくなっています。

このトラベルルールとは何か、なぜ作られたのかを、これまでの世界での不正資金の流通対策の歩みともに振り返ってみます。

トラベルルールとは

「トラベルルール」とはマネーロンダリング(AML)やテロ資金供与の防止対策(CFT)として、国際組織の金融活動作業部会(FATF=後述)が定めた金融関係の顧客情報の共有に関するルールです。日本では「犯罪における収益の移転防止に関する法律」などに基づき施行されています。

「トラベル」とは英語のtravelで「移動する」という意味を持ちます。

つまりこのルールは顧客が一定以上の暗号資産を送る場合において、送信側と受信側の暗号資産交換業者はその顧客の情報を共有することを法的に義務付けています。

具体的には、顧客から託された暗号資産を別の業者に送る際、氏名や住所など顧客情報がセットで送金先業者に提供されなくてはなりません。違反した交換業者には行政指導や是正命令が出され、この命令に違反した場合は刑事罰の対象になります。

今回のトラベルルールの施行と関連法規の改正は、上に説明した暗号資産交換業者への「顧客情報把握」の義務付け(※)と同時に、暗号資産を犯罪収益の没収対象にすること、北朝鮮とイランの核開発関係者の国内資産凍結、ステーブルコインも規制対象にする、税理士ら士業関係者にも「疑わしい取引」の確認を義務付ける、ことなども狙っています。

※この「顧客情報の把握」の具体例を、本レポート末尾の補足で紹介します)

また、「疑わしい取引」について金融庁は、暗号資産交換業者や預金扱い金融機関、保険会社、金融商品取引業者ごとに、現金の多額の使用や、架空名義口座、頻繁な口座利用、異例な多額取引、海外送金、顧客属性の不信、など個別具体例を詳しく例示しており、厳密にその運用状況が把握され、報告することを求めています。

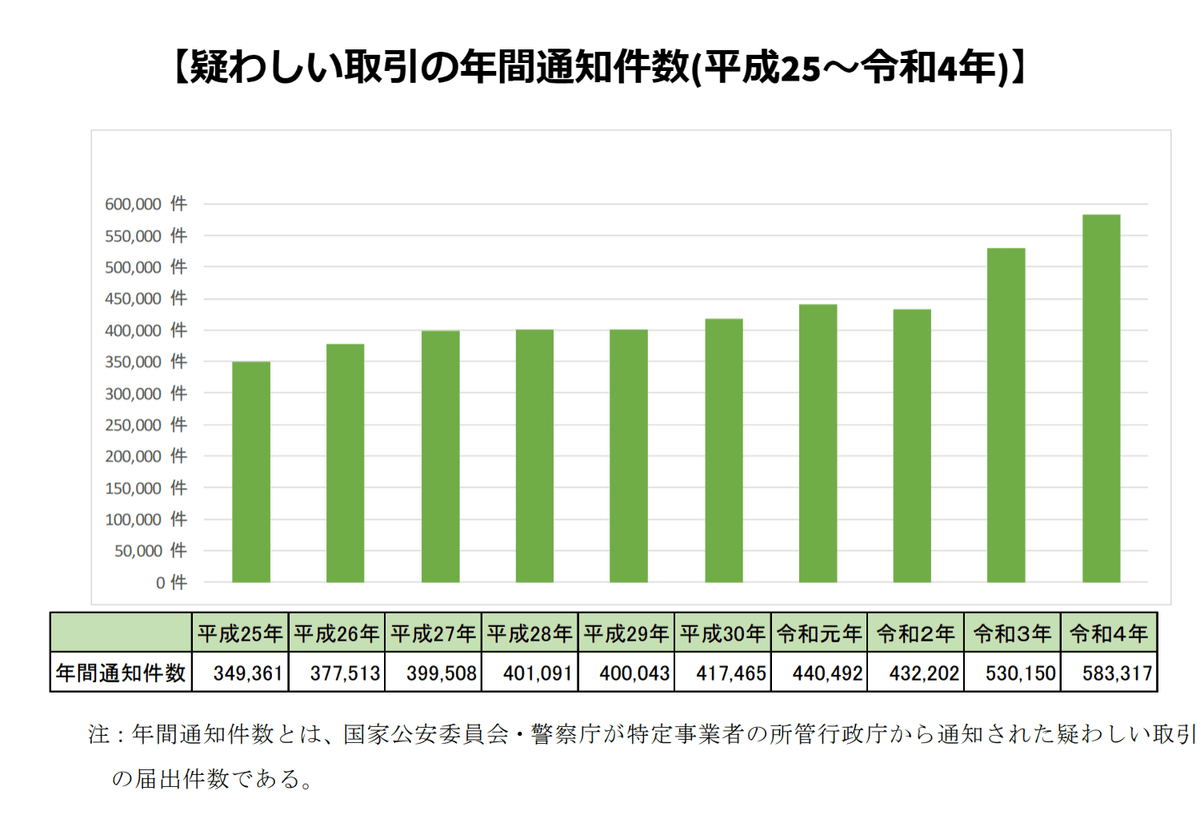

そしてその報告が義務付けられている金融機関などの特定業者からの報告件数は下記の警察庁資料のように年々増加傾向にあります。

この疑わしい取引に、近年多く使われだしたのが暗号資産です。

暗号資産の分析やマネーロンダリング対策(AML)とテロ資金供与対策(CFT)などのツールを提供するチャイナリシスの調査では、暗号資産を使ったマネーロンダリングは2021年に86億ドルと、前年の約1.3倍になり、ランサムウェアの身代金を暗号資産で受け取るケースも急増していると伝えられています。

今や不正資金の流通は、暗号資産が中心になりつつあります。

今回のトラベルルールの実施(※)はその象徴ですが、ここでこれまでの不正資金への対策の歩みを振り返ります。

※「トラベルルールの実体験」を、本レポートの末尾に掲載します

不正資金防止の歩み

不正資金の流通を防止するには、国際間の協力が欠かせません。

そしてその協力、連携の中心になっているのが冒頭に紹介した「金融活動作業部会(FATF)」です。

金融活動作業部会の略称FATF は、Financial Action Task Forceの略称です。

1989年にマネロン対策の国際基準策定・履行を担う多国間枠組みとして設立されました。

2001年の米国同時多発テロ事件を受けて、その任務にテロ資金供与対策が追加され、さらに2012年2月のFATF勧告改定により、大量破壊兵器の拡散に関する資金供与対策等が追加されています。

FATFには日本を含む37か国・地域と2国際機関が加盟しており、定期の全体会合にて、FATFの活動に関する事項を決定しています。

FATFは2018年に暗号資産とその取扱業者も勧告の対象として追加しました。そして事業者のライセンス取得、登録を要求し監督下に置きました。

トラベルルールはその監督規制のための要件です。その具体的な項目は、末尾に掲載しますが、今回のルール適用によって暗号資産の海外送金などが、「銀行並みの規制」を受けることになると言われています。

この「銀行並みの規制」の実現にも、長い歩みがあります。そしてトラベルルールの設定は、これまでその信頼性、安全性が幾度も問題になった暗号資産が、漸く銀行ネットワーク並みの信頼を築いた第一歩ともいえます。

銀行における規制の歩み

銀行並みの規制の対象は資産隠しやマネーロンダリングです。

資産隠しは主に税金回避です。

そして時代によっては略奪からの財産保護のため行われてきました。

古代ローマ時代は裕福な市民が財産にかかる税金を回避するために、その財産を他の人物に贈与した形にして所有権を隠しました。

中世ヨーロッパでも貴族は財産を家族や信託に移し、教会は財産を修道院に寄進するなどして所有権をあいまいにし、租税回避を狙いました。

そして19世紀から20世紀にかけ、資産隠し、資金洗浄はより複雑化し巧緻になってきました。

銀行秘密制度

資産隠しに使われ、よく知られたのはスイスの銀行秘密制度です。

これは個人や法人の資産を保護し、顧客のプライバシーを守るためスイスで19世紀から始められ確立した制度で、顧客の口座情報や金融取引情報が厳格に秘密にされ、外部からのアクセスや情報開示が厳しく制限されました。

この銀行秘密は法的にも保護されており、顧客情報を漏らした銀行員は刑事罰を受けます。

このスイスの秘密保護の厳格さを頼りに、第二次大戦中はナチス・ドイツに迫害された多くのユダヤ人が、スイスの銀行を利用し、資産保全をしたともいわれています。

一方、20世紀に入ると、マフィアなど巨大犯罪組織が台頭し、賭博や麻薬取引、酒の密売などで多額の非合法資金の合法化を図ります。

犯罪で得た資金を不動産や事業への投資での利益に見せかける資金洗浄、マネーロンダリングが頻発します。

脱税などを図る富裕層、不正資金をため込む政府高官も増えました。

これらの資金隠しや租税逃れの場所としてスイスの秘密銀行制度が悪用され始めます。

そのため銀行業務の透明性の向上を求める動きが国際的に高まります。

スイス銀行秘密制度も犯罪組織などによる不法な資金隠しの拡大とともに、一定条件の下での情報開示が求められ、変化を始めます。

1989年には国際連合のマネーロンダリング防止条約が採択され、国家間の協力や情報交換が強化されました。

金融機関に対する顧客の正体確認(KYC:Know Your Customer)や不法な資金流通や不審な取引の監視、報告(AML:Anti-Money Laundering)などが金融機関に求められるようになりました。

このような顧客の情報確認、不正資金のルート摘発は進みつつありますが、世界にはまだ租税回避や節税を狙ったタックスヘイブン(租税回避地)の利用や、ループホール(税制上の優遇や法的な抜け道)の活用が後を絶ちません。

タックスヘイブンとは

このタックスヘイブン(租税回避地)は低い税率や税金が免除される特定地域です。金融制度や法的な規制の枠組みが緩やかで、秘密主義が残り、金融情報の透明性も不十分な場合が見られます。

税金の最小化、優遇の特典などを狙って企業や投資家がここに資金をプールしています。

そして不正行為などによる資金の洗浄に使われることも多いのです。

代表的な例は、カリブ海のケイマン諸島、バミューダ、バージン諸島が広く知られていますが、中米のパナマ、ヨーロッパのリヒテンシュタインやモナコなどの小国もあります。また米国のデラウェア州も有名です。

金融セクターが発展し、多くの投資ファンドや企業が営業拠点として登記しています。

タックスヘイブンの暴露

このタックスヘイブンについては、一部の企業や富裕層だけが過剰な節税や脱税ができると批判が出ています。特に高収益を上げる多国籍企業が、タックスヘイブンを利用し本国に払うべき多額の税金を逃れているという状況があり、財政逼迫に悩む各国が共同で課税逃れの防止策を協議しています。

この企業や富裕層による過剰な節税、脱税の実態が、2016年の「パナマ文書」や、2021年の「パンドラ文書」によって暴露されました。

パナマ文書はパナマの法律事務所によりまとめられた租税回避を狙った機密文書です。

1000万件を超えるビジネス文書やメールなどで20万件超の法人、個人名が記載されていました。

2016年にドイツの新聞社が資料を入手し、国際調査報道ジャーナリスト連合(ICIJ)の協力で調査が進められました。

その結果、世界の政治家、実業家、有名人や犯罪組織の秘密口座が明らかになり、脱税や資金洗浄、不正取引が露呈したのです。

パンドラ文書は書類約640万点、画像約300万点、メール約100万点などともいわれる膨大な資料で、国際調査報道ジャーナリスト連合によって取材公表されました。

その概要では91か国・地域の300人を超える政治家や政府高官がタックスヘイブンに関与していたことが報告されています。

イギリスの不動産などを巡っての各国の高官の不正取引や資産隠しなど、多数の不明瞭な取引が明らかになりました。

これらの不正行為に対し、各国は捜査を開始し、税務調査を強化しました。しかしその犯罪行為は国境を越えた複雑な隠ぺいシステムを持ったレベルのものが多く、その対策には国際協調が欠かせないことが分かりました。

これらの暴露事件などを経て、タックスヘイブンでの金融の透明性の確保や、税制改革への動きが進み始めています。

その一つが、脱税や租税回避に対して各国間での金融情報共有を目指すCRSです。

踏み込んだ規制のCRS

CRS(Common Reporting Standard)は金融口座情報を各国の税務当局の間で自動交換する情報システムの「共通報告基準」です。

ポイントは国際的な租税回避を防止するために、各国がそれぞれのシステムで管理していた顧客情報を統一のフォーマットでまとめ、その共有を促進しようとしたことです。

経済協力開発機構(OECD)により設立され(※CRS導入の背景につき後述)、現在日本を含む100以上の国・地域が加盟しています。

参加各国の金融機関は、管理する金融口座から、税務上の非居住者を特定し、その口座情報を自国の国税当局に報告する義務があります。

報告情報は口座名義人名、住所、生年月日、口座番号、口座残高、利息・配当収入などが含まれ、この情報は各国の税務当局間で共有されます。

日本の参加は2018年からで、報告対象居住地域が決められており、顧客の税務上の居住地が対象地域だった場合は年1回、各情報が国税庁に報告されています。

金融機関の報告義務違反と顧客の届け出の虚偽記載などには罰則も決められています。

この規則により、富裕層の海外資産がガラス張りになりました。

国税庁の発表では、2022年6月までの1年に国内の個人と法人が海外の94か国・地域の金融機関に持つ口座情報約250万件が入手でき、把握した口座残高総額が約14兆円になりました。

一方、外国を本拠地とする個人と法人が日本国内で保有する口座情報約65万件(口座残高は政府系法人のものを除き約4兆9千億円)を海外77の国と地域の税務当局に提供したと認めています。

この実態を見ても、CSRによる情報開示はかなり徹底したもので、国際的な脱税事案の捜査や、租税回避の追及に大きな牽制効果を挙げています。

※CRS導入のきっかけとして2008年のUBS事件が挙げられます。

UBSはスイス最大手の銀行ですが、その元社員が米国人の顧客の脱税を助けたとして起訴されました。

この事件の捜査で米国はUBSの米国人の口座情報の提供を要求、UBSは銀行秘密制度での抵抗も見せましたが、結局7億8000万ドルの制裁金の支払いと200人を超える米国人顧客名簿の開示で米国司法省と和解しました。

しかし米国司法省はこの後5万人余と言われた全ての米国人顧客名簿の公表を要求します。スイス側はこの要求に応じればスイスからの大量の預金が流出する危険性があると抵抗し、最終的には両国政府間の合意で4450口座の名簿が開示されました。

この事件は、米国だけでなく世界各国でも税金逃れや金融機関の守秘義務への議論を巻き起こし、金融業界の透明性と規制強化を求める声が高まりました。

事件の経過後、米国では外国金融機関に対し、米国人口座の情報を米国財務省に報告するよう求めた外国口座税務コンプライアンス法(FATCA)が制定されます。

また経済協力開発機構(OECD)でも金融情報の自動交換制度の必要性が協議されFATCAをモデルに2014年に「共通基準」(CRS)を承認、2017年から実施が始まりました。

米国はこのFATCAがあるためCRSには参加していません。

不正資金追及、新たな局面に

以上、銀行を中心に金融機関の資産隠し、資金洗浄への対応の歩みをみてきました。

この流れの中で、大きな変革を迫られているのが暗号資産、デジタル資産です。

今年2023年の春以来、世界で金融不安が続きました。金融機関の破綻、経営逼迫に見られる特徴は、その資金流出の速さです。

3月に破綻した米国のシリコンバレー銀行(SVB)では、破綻日前日の3月9日1日だけで預金残高の4分の1近い420億ドル(約5兆6000億円)が引き出され、資金不足の取り付け騒ぎとなり、倒産の引き金になりました。

SNSによる取り付け騒ぎはデジタルバンクランとして、これまでになかった金融不安のリスク要因になっています。

そのリスクの主役、スマホなど極めて簡便なツールでも送入金できるデジタル資産は、今後中央銀行のデジタル通貨(CBDC)や、電子マネーの普及でますます利用が拡大します。

そしてビットコインなど暗号資産も、規制の整備とともにその運用が広まっていくと思われます。

ただし瞬時に変動する銀行口座や、捕捉の難しい暗号資産の存在は、今後デジタル資産の管理と規制をより難しいものにしていきそうです。

施行が始まったトラベルルールは、これまでみてきたように不正資金の流通規制として効果が期待できますが、一方では暗号資産取引業者間の送金システムの違いによる送金不可などのデメリットもあります。

また送金ごとに所定の情報を入力するために、資金移転の手間、時間もかかります。

デジタル資産の中で暗号資産が有力なツールとなっていくために、これらのデメリットがどう解決されていくかも課題です。

新しいトラベルルールなどの規制策が、これまでの資金隠しや、資金洗浄の防止、牽制役をどこまで果たせるか。不正資金と脱税の追及は、新たな局面での展開が始まりそうです。

補足 【トラベルルール実体験】

株式会社myコンサルティングは暗号資産を運用し、複数の取引業者を利用しています。今回のトラベルルールの施行にあたり、私たちがどのような手続きを取って対応したかを具体例として以下に紹介します。

2023年5月1日、私たちが登録しているメールアドレスにbitFlyerから以下の質問メールが届きました。

トラベルルール施行に伴う、私どもの口座確認と思われます。

7日以内に次の内容を返信にて回答するように指示されました。

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

当社では、犯罪収益移転防止法に基づき、お取引を行う目的等を確認させていただいております。

また、この度のご案内は、当社ご利用規約第9条1項7に基づくご依頼となります。

質問事項

1.アカウント開設時に御申告いただいた登録情報変更の有無について

2.変更「あり」の場合は、現在の情報についてご回答ください。

【回答項目】

・代表者氏名

・所在地

・取引目的

・事業内容

・年商

3.貴社の事業内容についてご回答ください。

【回答項目】

・事業内容

例:仮想通貨交換業及びブロックチェーン開発・サービス事業

4.貴社の主要な取引先等について複数ご回答ください。

【回答項目】

・主要取扱商品

・主要取引先名称

・主要営業所名称と住所

5.【2023/04/×× 11:49:58 ××円】日本円の出金について

【回答項目】

・出金目的

・受取人氏名または法人名

・受取人住所(国内も含む)

・受取人との関係性

・受取人(出金先)の銀行名

6.【2023/03/×× 12:17:30 ××BTC】暗号資産の預入について

【回答項目】

・預入目的

・送付人の氏名または法人名

・受取人住所(国名も含む)

・受取人との関係性

7.実質的支配者について(個人の場合のみ)

【回答項目】

・氏名

・住所

・生年月日

8.当社サービスを利用する際、ログインするすべての国/地域について

9.ログイン端末について、代表者様以外の方がログインする場合の有無について

10.追加提出が必要な資料

・法人の実在性確認ができる資料

(登記簿事項証明書、印鑑登録証明書、社会保険料の領収書等)

・取引責任者・実質的支配者それぞれの下記書類

(住民票、公共料金領収書、納税証明書、印鑑登録証明書等)

・現在の法人の資産、売上がわかる資料

(収支報告書、損益計算書、貸借対照表等)

・送金目的の内容が確認できる資料

(インボイス、購入明細書、サービス利用契約書等)

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

以上が実際のメールの質問事項です。

弊社の事業内容は大きく分けて投資事業と飲食事業です。

投資事業では最近はスタートアップ企業への投資に力を入れていますが、パートナー企業が展開するビットコインのマイニングにも投資をしています。

私たちが受け取るビットコインは、そのマイニング投資から得られるリターンです。毎年の決算時には税理士の指導の下きちんと確定申告をしています。

しかし、ここまで様々な情報を証憑(各種書類等)とともに要求されると、取り調べを受けているようであまり気分のいいものではありませんでした。

口座を開設した時とは異なり、現在は弊社財務部長も経理作業のために口座にログインをします。そのため、部長個人の情報も追加で提出をしました。すると、部長が個人的にも仮想通貨の取引を行うのか、bitFlyerの口座を持っているのか、その目的は何か、まで追加で質問をされました。

具体的な取引を持ち出してその取引内容を確認されるほかに、口座にログインをする可能性のある国/地域まで聞かれたことには驚きました。今年の2月に弊社代表がフィリピンに出張をした際、現地からbitFlyerの口座にログインができないということが起こりました。おそらく事前に登録をしていないため、フィリピンからのアクセスに制限がかけられていたのでしょう。

(7)の実質的支配者(英語でBeneficial Owner)とは、簡単に言い換えるならば大株主です。会社の代表と大株主が異なることは珍しいことではありませんが、金融機関からは実質的支配者の情報を求められることがよくあります。会社の利益は株主の利益となるため、最終的に利益を得るのは誰なのかということが求められます。

取引の詳細だけでなく会社の資産状況や財務資料を求められるのは、会社がペーパーカンパニーでないか、取引がマネーロンダリング(資金洗浄)ではないかをbitFlyer(ひいては金融庁)が相当警戒しているのでしょう。

私たちは全ての質問に明確に回答をし、証憑となる契約書や財務資料を速やかに提出したために無事先方による確認作業が完了しました。

それでも最初にメールが届いてから1ヶ月ほどかかりました。

暗号資産はブロックチェーンの性質上、特定の管理者がいない非中央集権(分散型)や匿名性が高いのですが、トラベルルールはその特性を全て否定しかねないのではないでしょうか。

つまり、bitFlyerの今回の確認事項は、暗号資産やその関連サービスを提供する自社の存在価値を損ねてしまうのでは、という危惧を感じました。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

2023©️My Consulting Co.,Ltd

この記事が気に入ったらサポートをしてみませんか?