原価計算2〜Cost Accounting〜

原価がどのように構成されているか?

皆様、こんばんは。Martinです。

原価について学んでいきたいと思います。

世の中は、ものに溢れています。そして、大体のものに価値がありお金を使って売買が行われています。

皆様は、普段製造されたものを購入していると思います。(もちろんそのままを買うケースはありますが、割合で言ったら製造後の製品が多いと思います。)

製造されたものの原価は、どのように決められているのでしょうか。

本日は、そこを解説していきたいと思います。

原価の構成

前回に、原価には大きく3種類の費用があると解説させて頂きました。

(前回の解説を読んでいない方は是非そちらもご覧下さい。リンクを貼らせて頂きます。)https://note.com/martin18/n/ne78e57843cb8

・The cost of Material(材料費)

・Labor Cost(労務費)

・Other(その他、主に経費を指します。)

それに加えて、直接的費用と間接的費用で分類します。(前回の最後の図を参照してみて下さい。)

それでは、今から原価の構成の決め方の順番を解説致します。

1)直接材料費・直接労務費・直接経費を算出し、合計する。合計額を製造直接費と呼びます。

2)間接材料費・間接労務費・間接経費を算出し、合計する。合計額を製造間接費と呼びます。

3)製造直接費と製造間接費を合計します。それを製造原価と呼びます。

4)さらに、販売費・一般管理費・営業費を算出し、この製造原価へ足します。その合計額を総原価と呼びます。

ここまでで原価を算出することができました。

最後に、

5)営業利益を総原価に加えて、製品の販売価格となります。そして、私たちへと販売するという流れになっております。

ここまでの流れを理解しておくと原価計算を理解する上で、少しイメージを持つことができると思います。

次に原価計算制度について解説していきたいと思います。

原価計算制度

製造業では、Balance SheetとIncome Statementとは別に、Cost Report(製造原価報告書)を作成しなければなりません。

仕掛品を示す帳票となります。

基本的構造

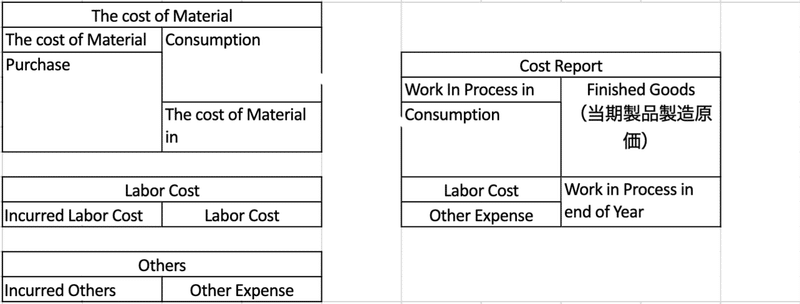

内容が少し複雑ですので、まずは下記の図をご覧下さい。

1つずつ説明していきたいと思います。

The cost of Material(材料費)

期首とは、前期からのあまりの材料費のこと。

当期仕入とは、今期中に新たに仕入れをしたもの。

この2つの合計が、今期に保有していた材料費となります。

当期消費とは、そのままの通り今期に消費してなくなった材料費のことです。

そして期末とありますが、期末時点で残った材料費です。(来期に繰り越されます。)

Labor Cost(労務費)・Others(その他)

これらが当期に発生した費用です。そのまま原価計算に使用します。

発生した当期の費用は、当期消費(The cost of Materialから)・Labor Cost(労務費)・Others(その他)となります。

ここまでを算出をして、Cost Reportの作成に入ります。

Cost Report

1)まず上記3種類の費用を合計します。それが、Cost ReportのDebit側に入れます。

2)前期からのあまりの期首と合計します。

3)当期製造原価として、当期完成したもの(製品になったもの)を算出し、Credit側へ入れます。

4)差額を期末として来期に繰り越します。

そして最後に、当期製造原価をIncome Statementへ入れて完成です。

その後、売上を計算していきます。

以上が、原価計算の構成となっております。

原価というと最安値のイメージがありますがここまで費用がかかっていることに驚きですね。

つまり、製造業で今後勝負していくと人もこれを知れば如何様にも工夫ができると思います。

その他にも適性の価格かを判断しながら感覚を日常でつけることができます。

もしこちらの解説が役にたてば幸いです。

それでは。

この記事が気に入ったらサポートをしてみませんか?