【iDeCo徹底解説 】#5 受け取り方

こんにちは、森大です!

美容皮膚科医をしながらファイナンシャルプランナーとしても活動しております!

今回は【iDeCo徹底解説シリーズ】の第5弾。

受け取り方について解説します。

iDeCoは受け取り方次第で100万円以上も

結果に差が出ることがあります。

今回もしっかり学んでいきましょう。

このシリーズも今回で締めくくりです。

最後まで精一杯解説いたします!

【iDeCo徹底解説インデックス】

#1 iDeCoとはなにか?

#2 メリットとデメリット

#3 あなたが得るお金はいくら?

#4 おすすめ商品と選び方

#5 受け取り方 ⇦ 今回はこちら

1.前回までのおさらい (飛ばしてもOK)

第1回ではiDeCoの概要を説明しました。

【iDeCoってなに?】

60歳まで毎月決まった額で積み立てる「自分年金」。

貯金と比べて色々とお得なサービスが受けられる。

自分で積み立てる年金を「私的年金」といいます。

***

そして第2回ではメリットとデメリットについて

解説しました。

【iDeCoのメリット】

①掛金が全額所得控除

②運用益非課税

③受け取り時税制優遇

iDeCoのメリットはすべて節税に繋がるものでした。

このような効果を「税制優遇」といいます。

【iDeCoのデメリット】

60歳まで引き出すことができない。

iDeCoは年金なので、

60歳まで引き出すことができません。

「資金拘束」されている状態です。

***

第3回はシミュレーションを行いました。

iDeCoで毎月2.3万円、30年間積み立てた場合

シミュレーション上の節税額と

最終積立額を合わせて2038万円。

iDeCoだけで老後資金2000万円問題を

クリアできる可能性がある。

***

第4回ではおすすめ商品と選び方を

まとめました。

【SBI証券のおすすめ】

40代まで ⇒ eMAXIS Slim 米国株式 (S&P 500)

50代 ⇒ eMAXIS Slim バランス(8資産均等型)

【楽天証券のおすすめ】

40代まで ⇒ 楽天・全米株式インデックスファンド

50代 ⇒ 楽天・インデックス・バランス (DC年金)

【選び方】

40代までは株式100%がおすすめ。

50代からはバランス型がおすすめ。

信託報酬0.5%以上は選ばないこと。

ここまでが前回のまとめです。

では今回の内容に参りましょう。

2.受け取りのタイミングは3種類

iDeCoは60歳まで積み立てができます。

(今後65歳まで延長予定ですが、今回は60歳までの

前提でお話しします。)

受け取りには3つのタイミングがあります。

①障害給付金 (⇒高度障害のとき)

②死亡一時金 (⇒死亡したとき)

③老齢給付金 (⇒受け取り年齢が来たとき)

①と②は特別な状況なので、

今回は③について解説します。

積み立てたiDeCoのお金は60~70歳の間に

受け取ります。

60歳で一気に受け取ってもいいですし、

70歳まで運用を継続してから受け取ることも

できます。

ただここで問題が1つ。

受け取り時には税金がかかります。

この税金について知っておかないと、

人によっては100万円以上も損をすることが

あります。

3.2つの受け取り方と控除

iDeCoの受け取り方は2つあります。

一時金(いちじきん) ⇒ 一括で受け取る。

年金 ⇒ 分割で受け取る。

*これらを組み合わせる方法もあります。

一時金の場合は退職金扱いで、

退職所得控除の対象になります。

税金はかなり少なくなります。

年金の場合は公的年金等控除の対象です。

年間一定額までは税金がかかりません。

「もう勘弁してください…」

そう思った方にもう少し説明を加えます。

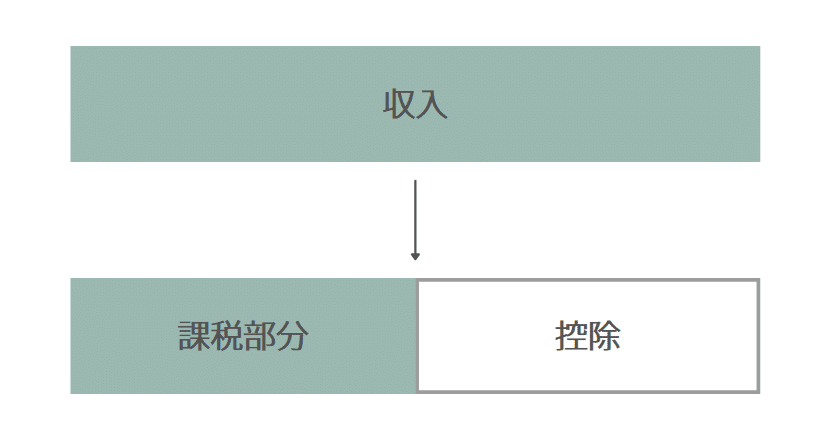

あなたが収入を得る時、

所得税や住民税がかかります。

iDeCoで受け取るお金も収入の一種ですから

税金がかかります。

控除(こうじょ)は、計算上の収入を減らして

税金を減らしてくれます。

たとえば500万円の収入があったとして、

100万円控除を受けると残りの400万に対して

税金がかかります。

もし控除の方が大きければ

税金がかかりません。

退職所得控除も公的年金等控除も

あなたの税金を減らしてくれる味方です。

注) 本来収入ではなく所得なのですが、

ここではあえて馴染みのある言葉を使っています。

4.一時金受け取りがおすすめ

結局どちらが良いのかと聞かれれば、

ほとんどの場合で一時金がお得です。

控除額が大きいため、

税金がかなり少なくなります。

退職所得控除の計算は

積み立て20年までは「40万円×年数」。

その後1年ごとに70万円追加されます。

受取額が控除額を下回れば税金はかかりません。

例) iDeCo積立額1000万円、退職所得控除1500万円

⇒収入がなかったことになり、非課税。

上回った場合もさらにその半分の額に税率をかけます。

例) iDeCo積立額 1000万円、退職所得控除500万円

⇒500万円 × 1/2 =250万円

⇒250万円に税金がかかる。

***

年金受け取りの場合、

iDeCoの受取額に国民年金や厚生年金を合算します。

その額が控除額をオーバーしやすく、

そこそこ税金がかかってしまいます。

税金を出来るだけ少なくして手取り額を多くするには

一時金の受け取りがおすすめです。

5.一時金受取のシミュレーション

この場では一時金受け取りの

シミュレーションを2つ行います。

【条件】

◆30歳~60歳の30年間積み立て。

◆60歳で一時金受け取り。

会社からの退職金がない場合とある場合を

見ていきましょう。

***

CASE.1 会社からの退職金なし

自営業者など退職金がない場合は

iDeCo単独で考えます。

仮に2000万円貯めたとすれば、

2000 - 1500 = 500 (万円)

が課税対象です。

退職金の場合、さらにこの半分に

税金がかかります。

そうすると250万円です。

所得税率は10%になります。

この後は細かい計算なので見たい方だけ

ご確認ください。

【所得税】

250 x 10% - 9.75 =15.25 (万円)

【住民税】

250 x 10% = 25 (万円)

⇒合わせて40.25万円

2000万円に対して2%ほどの税金です。

かなり優遇されています。

***

CASE.2 会社からの退職金あり

会社から退職金をもらう場合は

少し複雑です。

同時にもらうと「退職金」は増えますね。

例)

会社からの退職金:1000万円

iDeCo:2000万円

⇒合計 3000万円

ということです。

しかし退職所得控除は年数の長い片方にしか

適用されません。

会社に20年勤務、iDeCo30年積立の場合は

30年分の退職所得控除だけ受けられます。

合わせて50年にはなりません。

税金はどうなるか計算してみます。

課税分は

1000 + 2000 - 1500 = 1500 (万円)

さらに半分の750万円に税金がかかります。

【所得税】

750 × 23% - 63.6 = 108.9 (万円)

【住民税】

750 × 10% = 75 (万円)

⇒合わせて183.9万円。

退職金とiDeCoが合計されると

かなり税金が増えます。

実は退職金がある方にとって

最高にお得な方法があります。

退職金を受け取って5年経ってから

iDeCoを受け取る。

両方で退職所得控除が受けられるので、

税金を最小限に抑えられます。

おわりに

【iDeCo徹底解説】シリーズ第5弾では

受け取り方を解説しました!

iDeCo徹底解説シリーズはこれで終了です。

沢山の方に読んで頂けました。

iDeCoは本当に複雑な制度です。

説明に骨が折れましたが、

自分の成長につながりました。

まだまだ解説すべきことがありますので、

今後も折に触れて記事を追加していきます。

それではまた!

***

今後もブログ、音声ともに毎日更新を目指します。

*音声→stand.fm

もし「面白い、役に立つ」と思ったら

スキ、フォローなどお願いします。

コメント、質問もお待ちしてます。

Instagramやstand.fmなど

各種リンクはこちら ↓

#iDeCo #イデコ #老後資金

#受け取り方 #年金

#お金 #勉強 #お金の勉強会

#投資 #投資初心者

#投資信託 #保険 #貯金

#ブログ #森大

もしよろしければサポートをお願いします! 今後の活動をより一層頑張らせて頂きます!