「老後資金2,000万円問題」に決定的に欠けている視点

今日は「貯蓄の日」だそうです。

いつも営業に関する話題が多いのですが、金融業界で長く過ごしている者として、「貯蓄」に関して思うところをメモ。

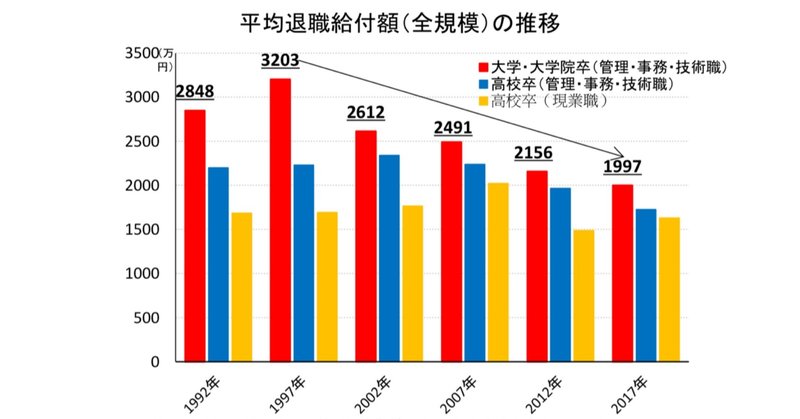

(表紙は金融庁「老後資金2,000万円問題」のレポートから勤続35年以上の退職金推移グラフ部分です。退職金で一気に2,000万円、も難しいことが分かります)

1、「老後資金2,000万円問題」に決定的に欠けている視点

老後資金2,000万円問題は報道のされ方のちょっとしたアヤで、大変な話題になりました。

個人的にはあの金融庁のレポート自体に目新しい話は何もないと思うのですが、「2,000万円」という金額のインパクトが大きかったのでしょうね。

ここでは、その金額の是非などは置いておいて、決定的に欠けている視点について指摘したいと思います。

それは、老後の資金準備、全部「円」でいいんですか?ということです。

何それ?という疑問にお答えする前に、ちょっと30年後の日本を見てみたいと思います。

2、30年後の日本。

人生100年時代。今30歳とすると、30〜40年後にリタイアをし、その後、30〜40年の老後生活がある計算です。

「そんなに長生きしないよ」という声が聞こえそうですが、統計的には今30歳の男性は26.7%、女性は50.8%は90歳まで存命です。

そんな先の時代がどんな時代か、今から想像もできません。

が、明らかなのは、今から30年後には、

☑️ 人口は今から2割減って1億人前後になる

☑️ 65歳以上人口の占める割合が、28%から38%になる

ですから、一人当たりの生産性が変わらなくとも人口が減っていますので、「国力」としては落ちている可能性が高いと言えます。

今、分かる30年後の日本の姿です。

そんな時に老後を迎えるわけです。

その時の「円」、どんな存在でしょうか?

3、「円だけ」のどこが問題か

30年後の日本を考えると国力が落ちて「円安」となっている可能性があります。もちろん、為替を決める要因は他にもたくさんありますので可能性、です。

可能性の一つとして「円安」と老後生活との関係を見てみましょう。

ご存知の通り、日本は食料にせよエネルギーにせよ輸入に頼っています。

食料自給率は42%、エネルギー自給率は9%です。

「円安」になると、これらを輸入するのに、より多くの「円」を支払う必要があります。そのため、輸入品は高くなります。

食料は国産しか買わないよ、という場合でも、例えば納豆の大豆はほぼ輸入ですし、豚肉なども餌は輸入穀物に頼っているのが現状ですから円安になれば値上がりします。

また、エネルギーなんて、車に乗らないから関係ないか、といえば、そんなことはなく、電気を作っている発電所の燃料であるLNGなどは輸入品ですから電気料金は値上がりするでしょう。

では、その時の収入源の年金は円安に連動して上がってくれるか、というとそんな機能はありません。

しかも、物価が上昇しましたので、2,000万円あれば安心かと思っていたら、30年前の2,000万円分の買い物はできない、つまり、額面では同じ2,000万円あるのに、価値が目減りしてしまいました。

これが、「円だけ」の問題点です。

4、解決策は?

こういう事態に備えるために、貯蓄に「外貨」を加えるといいと考えています。

私はもう7年ほど外貨預金積立をしています。

この投稿をするので、ものすごく久しぶりに損益を確認したら、円評価額で6%ほど損となっていてちょっと凹んだのですが、私は「円だけ」問題の対策として外貨を積み立てているので、円換算で増えた減ったには関心がありません。

老後に円安が来て、円の口座からではなく、外貨の口座からの引き落としの方が良い時が来ればそちらを使えばいい、という考えです。

外貨預金積立をする場合の問題は、為替手数料です。

普通の銀行ですると米ドルで1円、豪ドルだと2円50銭もの手数料がかかります。

外貨預金も円預金と同様、ほとんど金利がつかないようになっていますので問題です。

私は当時は一番安かったソニー銀行を利用していますが、今は他にもっと安いところがあるかもしれません。利用条件によりますが、先ほど確認したら米ドルの為替手数料は4銭でした。積立が毎営業日できるのもポイントでした。

また、ソニー銀行はデビットカードを作れば、海外のATMから直接外貨が出せたり、デビット払いも現地通貨の口座に残高があればそこから直接落としてくれたり、と使い勝手がいいのも気に入っています。加えて、残高等によりますが、普段の買い物でもデビットカード利用額の2%がキャッシュバックされるので、最近はもっぱらこのカードを利用しています。

(念のためですが、売り込みでもなんでもありません)

個人的な考えではありますが、全ての資産が「円」だけ、という方がリスクが高い、と思い、外貨預金の積立を解決策としてこれからも続けていくつもりです。

5、まとめ

いかがでしたでしょうか?

貯蓄の日、ということでお金のことを書いてみました。

運用を積極的にされているような方にとっては退屈な話だったと思います。

でも、老後生活をリスクヘッジしたいのであれば、この方法がいいかな、と思って実行しています。最近では同様の目的であれば「金(Gold)」もいいのかも、と気になっていますが…

老後は心配だけど、いきなり株は、ということで結局何もしていない、という場合には、外貨預金積立を検討に加えてもいいかもしれません。

株も投資信託も保有していますが、結論的には、外貨預金に限らず積立が一番ラクで私に向いていると思っています。

完璧な金融商品というものはなく、何のためにやるのか、というのがまず大事で、それに合ったものを長く持つのがいい、という至極当たり前で恐縮ですが、結論となります。

最後までお読みいただきありがとうございました。

お役に立つことがあれば幸いです。

冒頭の金融庁のレポートの掲載場所のリンクを以下に貼って置きます。

なお、少し前に、2,000万円問題について投稿しています。こちらは主に、経緯やレポートの分析、老後の期間などを書いています。ご参考まで。

この記事が気に入ったらサポートをしてみませんか?