デジタル通貨・仮想通貨・電子マネーの違いや特徴について説明してみる

一昨夜前のWeeklyOchiaiをご覧になったでしょうか?

異常な値上がりを見せているビットコインに関するテーマであったため、興味関心のある方には非常に有益な内容であったのではないでしょうか。

私は別の作業をしていてなんとなく聞いていたのですが、妻から矢継ぎ早に質問が飛んできました。

「CB何とかってナニ?」

「リブラがつまんなくなったって、どういうこと?」

「ビットコインって、どこで使えるの?」

ということで、本日はデジタル通貨(CBDC)、仮想通貨(暗号資産)、電子マネー(QRコード中心に)について、改めて整理してみたいと思います。

▼キャッシュレスやデジタル通貨については、コチラのマガジンをご覧ください▼

お金なのか?

お金とは何か?

我々が普段使っているお札や硬貨。これらはお金と呼ばれています。

クレジットカード、あるいはSUICAを始めとするICカード、QRコード決済のPayPayなど、様々な決済方法がありますが、これらはお金とは呼びません。当然ですね。あくまで決済の手段であり、お金を誰かと交換するための手段にすぎません。

お金の機能定義として、以下の3つがあります。

①価値の保存機能を持っている

②交換機能(決済機能)

③価値の尺度機能

①価値の保存機能

例えばリンゴが一つあるとします。

収穫したばかりのピカピカの新鮮なリンゴであれば、一つ100円の価値があるかもしれません。しかし、一か月後にリンゴが腐ってしまっても一つ100円の価値があるのでしょうか?答えは当然Noですね。

このように、100円という価値を保存しておけるのがお金です。

②交換機能(決済機能)

物々交換の経済においては、お互いの欲しいモノと所有しているモノが上手くマッチングしなければ、物々交換が成立することはありません。しかし、お金というお互いでその価値を共有されているものがあれば、マッチングさせるコストはなくなります。これが交換機能。

③価値の尺度機能

(ア)今日は特別価格で1つたったの千円で販売します。

(イ)いつもは1つ三千円もするところを今日は特別価格で1つ、たったの千円で販売します。

(ア)(イ)、どちらでセールスされた方が、今日は特別価格でお買い得であると感じますか?このようにモノの価値を推し測るための機能があります。

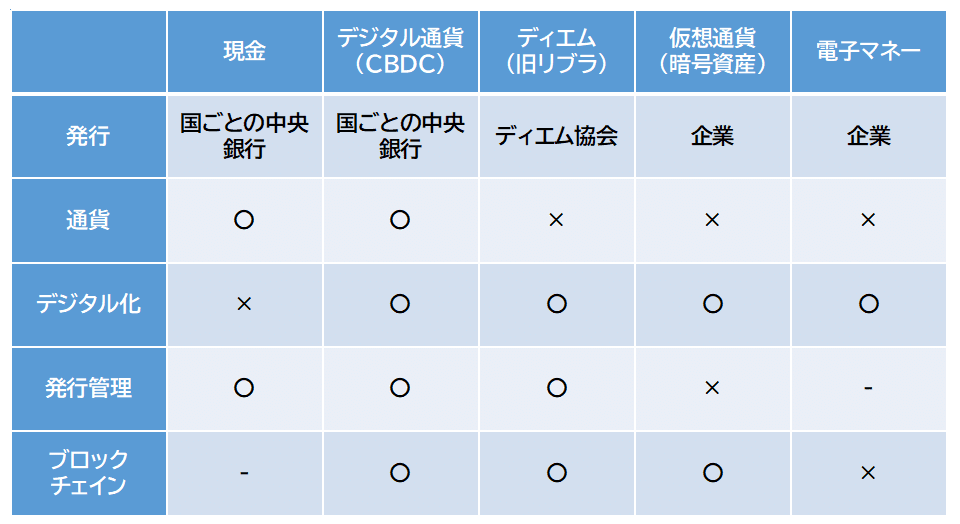

本題に戻ります。それではお金とは何か?を整理したところで、デジタル通貨・仮想通貨・電子マネーはお金なのでしょうか?私は広い意味でお金とは何かと考えた時に、これらすべてお金と呼んでも良いと考えています。

お金→デジタル通貨、仮想通貨、電子マネー

3者ともに、価値は保存できますし、交換することもできる、価値尺度も持ち合わせています。価値の保存という意味では、ビットコインは価値が暴落してゼロになる可能性もあるので価値保存できるのか?とも思いますが、現金も100%価値が保存できるわけではありません。クーデターが起きて国が破綻したらそれまで使われてきたお金は価値を失います。紙屑です。

最近のビットコインバブルを見ていると、仮想通貨は株式や債券と同じく投機の対象にしか見えませんが、本来はお金という物理的でかつ国家に縛り付けられていたものを、デジタルかつ国家という縛りから解放され、ボーダーレスな世界を築くことが基本理念としてあります。

また電子マネーも冒頭では、決済の手段の一つに過ぎない、と書きました。しかし、電子マネーという名前の通り現金から電磁的なお金に変換・換金されたものであります。等価で交換されているため、普段の買い物において、現金とそん色なく自由に使うことができます。

ということで、お金の概念を紐解くことで、これら3者はお金であるということが理解できたかと思います。

それでは通貨なのか?

次に、これらは通貨と呼べるのでしょうか?

通貨とは流通貨幣の略称で、決済のための価値交換媒体。それは、政府が発行する貨幣と中央銀行が発行する銀行券の総称である。とWikiには書かれています。

前述した通り、3者とも決済の価値交換媒体として役割を果たしている。(果たそうとしている)第一条件はクリアできました。しかし、今のところ通貨の定義として「政府あるいは国の中央銀行が発行している」ことが第二の条件になっています。

デジタル通貨はその国の中央銀行が発行することになりますが、仮想通貨や電子マネーは運営元企業の発行によるものになります。説明するまでもありませんが、デジタル通貨以外は通貨と現時点においては呼ぶことはできないということになります。

ですが「現時点」と書いた通り、今後仮想通貨が通貨と呼べる日が近づいてきていると思っています。通貨とは流通貨幣(貨幣=お金)ということなので、市場での流通量が増えていくことで、国が単に認めていない(価値を担保していない)だけで、国民が認めている(何かしらの手段で価値を担保される、あるいは価値担保するための手段をこうじる)のであれば、それは立派な通貨へと昇格しているものだと私は考えます。

現在ビットコインバブルを中心に仮想通貨にバブルが起きていますが、ここまで価値が乱高下するようだと、まだまだ一般市民が扱うにはハードルが高いことは事実としてあります。

そしてここで登場してくるのが、以前から話題になっているディエム(旧リブラ)です。ディエムはどこかの国家の監理下にあるわけではなく、ディエム協会という団体が監理する仮想通貨になります。

仮想通貨(暗号資産)が広く決済手段として普及するための課題として、価値が安定しないということになりますが、ディエムはドルや円などの法定通貨建てで発行されると言われています。これを法定通貨担保型のステーブルコインと呼びます。

ディエムは法定通貨との交換比率を固定化し、その価値を安定させて仮想通貨の持っていた価値不安定という課題をクリアします。例えば1ドル→1ディエム、と比率を固定させることで、ドル安やドル高が進んだとしても、アメリカにおいては1ディエムは1ドルの交換価値のあるものとして扱われます。

このように国家からの直接的な価値担保はされていないものの、ドルや円といった法定通貨をベースに価値を固定することで、ビットコイン等にはない価値担保手段をとっているのです。(しかし、現状の通貨の定義においては、通貨とは現時点では呼べません)

世界各国におけるデジタル通貨への取り組み

デジタル通貨(CBDC=Central Bank Digital Currency)の定義としては以下の3点になります。

①デジタル化されていること

②円やドルなど、その国の法定通貨建てであること

③中央銀行の債務として発行されること

世界ではデジタル通貨発行に向けて、各国が動きだしています。

社会実装済み・・・カンボジア、バハマ

社会実装準備中・・・中国、スウェーデン

研究段階・・・日米欧

実はカンボジアやバハマにおいては、社会実装が済んでいます。

カンボジアのバコンは日本のスタートアップ企業であるソラミツという会社が、カンボジア中央銀行と組んで開発運用を行っています。詳しくは上の記事をご覧ください。

中国では既にAlipayやWechatpayという電子マネーが普及していますが、それらは民間企業の提供している決済サービスです。中国政府は民間企業に国民の資金の流れを完全に抑えられているということで、非常に神経をとがらせています。そのため、社会実装に向けて急ピッチで開発を進めており、都市ごとで少しずつトライアルを重ねて2022年北京五輪の前までに実用化を目指しています。

日米欧も全く検討していないわけでは無いのですが、デジタル通貨導入に対して積極的に進めているとは言えないのが現状です。

特に欧州(EU)は、かなり慎重な姿勢をとっています。ディエムに対しても、実装も済んでいない段階から、規制する法案を公表するなど、ディエムにとっては非常に厳しい状況が続いています。さらにディエムは自国(もはや自国という概念は無いが)アメリカにおいても、圧力をかけられており一時の勢いはなくなってきている印象です。

やはり欧州(EU)は東西分断の冷戦時代の名残から、国や第三者に個人の情報を握られてしまうことに対しての拒絶反応があります。GDPRという厳しい規制もそのためだと聞いたことがあります。

日本も21年度中に何かしらの実証実験を試みているようですが、前向きとは言い難いでしょう。

仮想通貨(暗号資産)とは

ビットコインについて先日記事を書いていました。

正直な話、ビットコインなどの仮想通貨(暗号資産)についてはあまり詳しくはないです。しかし、デジタル通貨や電子マネーとの違いを比較するうえで、一つだけ押さえておきたいポイントがあります。

それは、誰が発行を行い、その市場流通量を管理しているのか?ということです。

現金・デジタル通貨

紙幣や硬貨といった物理的な貨幣は国家・中央銀行・造幣局が、金融政策に基づいてその市場流通量をコントロールしています。デジタル通貨も同様に国家・中央銀行の監理下におかれることになるでしょう。(紙を刷らない造幣局的な組織もできるでしょう)

ディエム

ディエムの発行・管理はディエム協会が行うとされています。協会は各国に換金所を設け、そこでドルや円などの法定通貨とディエムの換金を行います。

電子マネー

電子マネーという名前の通り現金から電磁的なお金に変換・換金されたものであります。等価で交換されているため、基本的には各国の通貨の発行量に連動します。

ビットコインなどの仮想通貨(暗号資産)

上記の3者はいずれも中央集権的な存在が、通貨の発行などを管理していますが、仮想通貨(暗号資産)は非中央集権通貨となります。

皆さんも一度は聞いたことがあると思いますが、仮想通貨(暗号資産)はマイニング(採掘)という行為によって日々生み出されています。多くの仮想通貨(暗号資産)はブロックチェインという手法を用いられていますが、ブロックチェインサーバ及びデータは一か所に巨大なマシンが置かれているわけでは無く、小さく各所に分散されており、お互いのやり取りをお互いの台帳に記録し合う分散台帳の方式となっています。

その膨大なお互いの取引記録を台帳に追記していくのですが、その取引データの整合性を担保するために膨大な計算量が必要になります。この計算作業と追記作業をお手伝いしてくれた人に、見返りとしてビットコインが支払われるのです。何とも不思議な発行方法ですよね。

つまりビットコインをはじめとする仮想通貨(暗号資産)は、その発行を管理する人・組織・団体・国は存在せず、市場の動向とは無関係に発行をし続けることとなります。価値が安定しないという難点もありましたが、国としてもコントロールができないためあらゆる金融政策が通じない相手が仮想通貨(暗号資産)となるのです。

電子マネーとは

電子マネーについてはこれまでも散々記事を上げてきましたが、ここでは決済を行うためのインフラつまりシステムに注目をしたいと思います。

デジタル通貨、ディエム、ビットコインなどの仮想通貨(暗号資産)は、ブロックチェインという手法を使われていることがほとんどとなります。(100%ではありませんが、ほぼ100%と言っていいでしょう)

一方で現時点で我々にとって最も馴染みのある電子マネーはどうでしょうか?ここではQRコード決済で考えてみます。過去記事でも説明しましたが、QRコード決済アプリへの残高チャージ方法としてクレジットカードチャージと銀行口座チャージ、大きく2つの方法があります。ほとんどのQRコード決済サービスでは、NTTデータという会社が構築した超巨大システムCAFISが使われています。

CAFISは先ほどのブロックチェインという手法ではなく、中央集権システムとなっており、日本のどこかのデータセンターに何百台というサーバを一か所で管理し、1日に何万回と行われる決済処理電文を、一生懸命ハイスピードで処理しています。

最後に

デジタル通貨、仮想通貨、電子マネーの3者を比較してみようと思いましたが、やはり現金とディエムも外せないため、結局5者の比較となりました。

5者5様で、それぞれの事情がありそれぞれの利点があるのです。日本では国の政策としてもキャッシュレスを掲げてはいるのですが、全ての国民の生活必需品というレベルには至っていません。そんな状態なので、デジタル通貨の是非を問う議論も活発になるわけがないでしょう。しかし、これは早急にとるべき対応です。

既に第一波で、中国のAlipay、Wechatpayはアジア・東南アジアを中心にどこでも使える決済インフラとなっています。(日本でもほとんどのコンビニやドラッグストアでは使えるようになっていますね)

第二波は、デジタル人民元だと思っています。デジタル人民元はAlipay、Wechatpayとは違い、中国国家の監理するものです。全てのお金の流れは中国に監視され、ますます中国人民元はアジアに対する影響力を持った通貨となり、いずれは日本の金融市場も飲み込まねかねないでしょう。

それでも遅々として進んでいる様子があまり見受けられないので、あまり期待が持てないというのが残念な現状なのかもしれません。

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?