損益計画書の根拠を明確化 (売上原価)創業計画書は万能ツールその11 作ると今の状況も整理できる

創業時または、創業後でも創業計画書=事業計画書を作成すると様々な整理ができます。

損益(入るお金と出るお金)の根拠、原価について明らかにしてゆきます。

(記載内容はあくまでキングストン株式会社による私見で、東京信用保証協会が内容を担保、推奨したものではありません。)

売上にまつわる費用の根拠を明らかにしてゆきます。

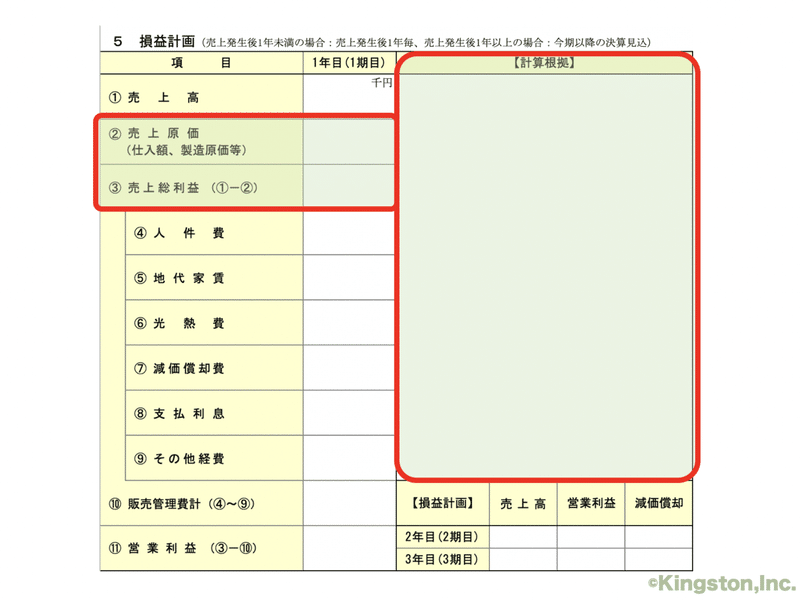

5.損益計画 計算根拠

記載の例(売上原価)

②売上原価

仕入や製造にかかる費用を算出します。

仕入は実際に取引を開始する前に仕入れ事業者と交渉すると思います。

1つの製品や商品をつくるのに、複数の材料を使うと思うので、それらを合計した金額を記載します。

記載の例 積み上げ

パン製造にかかり、以下の材料が必要になると仮定します。

小麦粉250gで一斤製造。 5kg/1,800円の小麦粉を使用するため、20個精算できます。パン1個あたりの小麦原価は90円になります。

バターはパン一斤あたり15g使用します。

450gで750円のバターを使用しています。

一斤あたりのバター価格は25円です。

当然他にも原材料はあると思いますが、仮に小麦粉とバターだけが原材料だとすると、1個あたりの製造原価は、小麦粉とバターの1個あたりのコストで115円とすることができます。

実際には、ロス分や、配合間違え等の現場で起こり得る事態を想定してもう少しコストを多めに見ておくこととなります。

暫定でロス分を含めて製造原価120円とすることとしました。

日次の販売個数を想定します。

売上の計画段階で算出していると思いますので、

100個販売であれば、12,000円が原価となります。

12,000円に営業日数25日と仮定して、

12,000/日×25日=300,000円/月、

月間300,000円の原価となります。

積み上げていけば、かなり正確な算出ができます。根拠して明示すると説得力が増します。

記載例 過去の実績や経験

概ね原価率が定まっている場合や過去の経験から原価構成を明確にわかっている場合は、割合で示すことも有効です。売上計画をたてた段階で原価率をかければそのまま原価の根拠として使用できます。

過去実績より、販売単価の最大30%を原価として設定している。概ね業界標準値である。

などとの記載でも問題ないです。

いずれにせよ、なんらかの根拠を明示することが重要です。

③売上総利益

売上から売上原価を引いた数値が売上総利益です。

粗利などとも呼ばれており、この時点での数値の上限で原価が高いとか低いとかの判定ができます。原価コントロールをこの時点で行えます。

この記事が気に入ったらサポートをしてみませんか?