家を建てる前に予算を知ろう ~隠岐育ち松江市在住FPの豆知識~

皆さんこんにちは!

島根県松江市のファイナンシャルプランナーかみです。

弊所HPからnoteへ移設のため、過去の記事を掲載しています。

今でも役立つ内容ですので読んでいただけたら嬉しいです。

2019.9.21 家を建てる前に予算を知ろう

家を建てようと考えるのはどんな理由からですか?

・今払っている家賃の月に○○万円なら家建てて住宅ローン払った方がいいよね!

・子供が小学生になったので、今の校区内に家を建てたいね!

・家族が増えてアパートが手狭になってきたから、そろそろ家を建てたいね!

せっかく立てたマイホームですから、長く住み続けたいですよね!

そのためには、まず 我が家の予算を確認 することが大切です。

今ではハウスメーカーや工務店でもライフプランみたいなものを作って試算してくれるところが出てきています。

試算してもらったのですが、なんだか心配で・・・

このような相談をよく受けます。

そんな時にお客様へ以下の質問をします。

・収入が右肩上がりになっていませんか?

・支出が少なめになっていませんか?

・物価の上昇は加味されていないのではないですか?

この3つの質問をするとほとんどの方が該当します。

収入は昔と違い、右肩上がりに上昇するってことは考えにくいですよね。

支出は少なめに試算すると試算どおりにいかなくなります。支出額を正確に、もしくは多めに試算することをおすすめします。

物価の上昇は加味しないと、上がったときに家計破綻に陥ってしまいます。

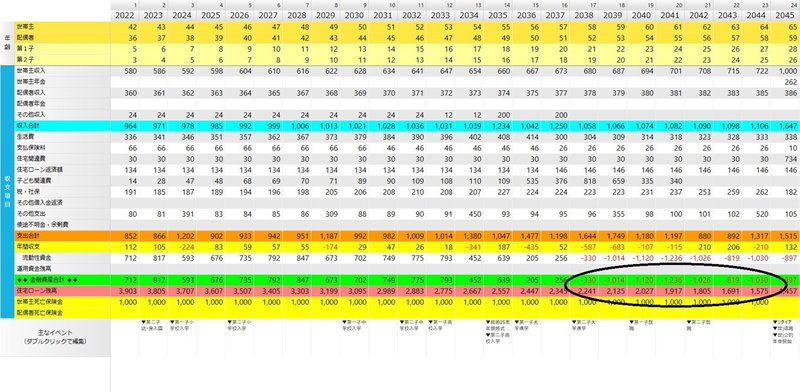

実際に作成してみると、おそらくお子さんの教育費がかかる時期に家計の状態が悪化しているのがわかると思います。

小学生のお子さんがいるご家庭では、住宅ローンの金利が10年後に上昇し、教育資金が必要な時期と重なり家計は大きな赤字になることが予想されます。

このシミュレーションを現状分析といいます。

この結果をもとに貯蓄がマイナスにならないように家計を改善することで、住宅ローンの予算を立てられます。

この家計改善を生活設計(ライフプラン+マネープラン)といいます。

ただし10年後・20年後に貯蓄がほとんどないというのでは、老後の生活資金に影響してきますので、お子さんが小さいうちから資産形成を行うことも大切ですよ。

貯蓄のあるなしなど各ご家庭によって違いはありますが、経験上、世帯収入1000万円までのご家庭で4000万円以上の住宅ローンを組むのは、無理があるように思います。

※島根県での物価、土地価格などでシミュレーションした結果ですので、他の地域とは異なります。

家を建てるのはライフプランという人生を活き活きと暮らしていく手段ですすから、ライフプランを実現するという目的に向けて無理のないように、我が家にあった予算を立てたいものですね。

この記事が気に入ったらサポートをしてみませんか?