結局、子どもの資産形成って何がいいの?

突然ですが・・・

あなたは、子どもの資産形成で

最適な方法を選択していますか?

《5秒》だけ時間を使っていただき

次の《問題》を考えてみてください。

《問題》

「子どもの資産形成の方法は?」

と聞いて、何を思いつきますか?

5...

4...

3...

2...

1...

終了です!

思いついた方法は何でしたか?

(よければコメント欄で教えてください)

多くの人が、次の3つの方法のどれかを

思い浮かべたのではないでしょうか。

☞「普通預金」「定期預金」「学資保険」

どれも正解です!おめでとうございます!

でも、この3つだけが選択肢の人は

子どもの資産形成で「損」をしてます。

ちなみに、ここでの「損」とは

もっと「増える」方法が他にあるのに

「選択していない」という意味です。

・

・

・

本noteは、特に、子どもの資産形成方法を

「普通預金」「定期預金」「学資保険」しか

思いつかない人に読んでほしい内容です。

「普通預金」「定期預金」「学資保険」より

資産形成ができる《世界最強の方法》を

無料で公開するので最後まで読んでください。

そして、必ず《行動》に移してください。

子どもがお金で困らない未来を迎えるために。

資産形成の方法だけを知りたい人は

目次の「今すぐ、行動に移そう!」を

クリックすると該当箇所に移動します

■ジュニアNISAするぞうって?

いつもは、instagramで、ジュニアNISAや

米国株、子育てなどを情報発信している

1児(2018年生まれの娘)のパパです。

ぜひ、フォローいただけると嬉しいです。

▼画像をタップするとinstagramに移動

さて、本noteで、お伝えするのはこちら

☞結局、子どもの資産形成って何がいいの?

私自身、2018年に娘が誕生してから

「娘のための資産形成」をどうするのか

真剣に検討する時期がありました。

そこでの「検討」や「結論」から得たものを

皆さんにも共有できたらと思います。

愛する我が子のために、賢く資産形成を!

■子どもの資産形成 って?

子どもの資産形成の方法は様々ですが

代表的な方法は以下の4つです。

①普通預金

いつでも自由に預け入れ、引出しができる

お財布がわりに使える便利な預金(=貯金)

②定期預金

一定期間引き出すことができない条件付の

普通預金よりも利率が良い預金

③学資保険

教育資金を準備するための保険

④投資

金融商品(投資信託/個別株 等)の運用

■結局、資産形成は何がいいの?

結論、資産形成には「投資」が最適です。

さらに、「投資」の中でも最適解は

「投資信託(S&P500インデックス銘柄)」を

「ドルコスト平均法」での資産形成です。

<子どもの資産形成の最適解>

☞世界最強の買い方「ドルコスト平均法」

☑︎種 類:投資信託

☑︎銘 柄:S&P500のインデックス

☑︎買い方:毎月積立

☑︎金 額:可能な範囲(min100円)でOK

☑︎期 間:短くても18歳になるまで

☑︎その他:自動積立設定をして気絶

※2023年まではジュニアNISAで

そして、2023年末までは、年間上限80万円の

投資枠で得た利益をすべて非課税で受け取れる

ジュニアNISAという神制度を活用しましょう!

冒頭で結論を伝えてしまいましたが・・・

☞なんで投資が最適なの?

☞投資信託って?

☞S&P500って?

☞インデックス銘柄って?

☞ドルコスト平均法って?

☞ジュニアNISAって?

上記がわからない人は最後まで読んでください。

きっと世界が180°変わります。 ←大袈裟(笑)

また、本noteで度々登場するS&P500について

軽くだけ触れますが、詳しく知りたい人は

セカニチさんのnoteで勉強してください。

要するに、S&P500は《世界最強の指数》。

■投資信託って?

投資信託とは...

各投資家から集めたお金を資金としてまとめ

専門家が株式などに投資・運用する金融商品

投資信託では私たちが投資した投資額に応じて

運用成果が分配される仕組みになっています。

画像元:(一社)投資信託協会

■投資信託のメリットって?

投資信託のメリットは、以下の6つです。

①圧倒的な利回りを期待できる

S&P500のインデックス銘柄を選ぶと

普通/定期預金、学資保険を凌駕します。

②市場全体へ投資ができる

個人では到底買い集められない

市場全体への投資が可能になります。

例えば、S&P500のインデックス銘柄だと

誰でも米国精鋭500社へ投資ができます。

③少額からの投資ができる

ネット証券の場合、100円から積立可能です。

オススメはSBI証券と楽天証券の2社です。

④複利の効果が期待できる

長期間の投資、分配金を「再投資型」にすれば

投資の成果に複利の効果を期待できます。

⑤ほったらかし投資で楽できる

ドルコスト平均法で初回に毎月の買付設定と

必要な資金の自動引き落とし設定をすると

忘れてても、勝手に買い続けてくれます。

⑥中央銀行が目指すインフレ社会もへっちゃら

日本も含め、各国の中央銀行はインフレ率が

2%程度を目指して金融政策を行っています。

インフレが進むと現金の価値は減少しますが

株価は上昇するので、株式100%の投資信託は

インフレ社会になっても、へっちゃらです。

次に、各メリットを解説していきます。

■利回りって?

利回りとは...

投資金額に対する利子も含めた年単位の収益率

簡単にまとめると、利回りはプラスで

数字が大きいほどお金がたくさん増えます。

では、代表的な4つの資産形成方法を

利回りで比較してみましょう。

投資信託だけ、桁が違うのがわかりますよね?

この利回りはS&P500の数字ですが

たまたま良い年の数字ではなく

長い歴史が語る数字(年平均利回り)です。

ただ、毎年、この利回りは実現しておらず

あくまでも年平均ですが、固く見積もっても

S&P500のインデックス銘柄を選ぶと

6.0%前後の利回りは期待できると言えます。

投資信託の利回りを理解すれば尚更ですが

利回りが0%に近い普通/定期預金、学資保険を

検討すること自体、無意味な行動ですよね。

(今後も検討しようとしていませんよね・・・?)

ただ、「投資」は「損するかも」と

ネガティブな印象を持つ人がいるのは

紛れもない事実だと思います。

でも、「投資」と正しく付き合えば

《世界最強の買い方》を誰でも実践でき

「損しない資産形成」が実現するのです。

《世界最強の買い方》の要素のひとつが

「市場全体への投資」になります。

■市場全体への投資 って?

投資信託は大きく2つに分類されます。

インデックス銘柄=市場全体への投資

市場平均(ベンチマーク)と同じような

動きをする運用を目指す投資信託

アクティブ銘柄=選抜企業への投資

独自の銘柄選択や資産配分により

株価指数等の動きを上回る

投資成果を目標とする投資信託

投資信託は子どもの資産形成に限らず

必ずインデックス銘柄を選びましょう。

理由はインデックス銘柄の方が

アクティブ銘柄を上回る成果をあげるから。

インデックス銘柄は「S&P500」など指数に

連動するように市場全体へ投資するため

運用に係る費用は圧倒的に低い(ほぼ0.2%以下)。

一方で、アクティブ銘柄は高い(1.5%以上)。

アクティブ銘柄の運用コストが高い理由は

商品担当者が企業など投資先を選抜するための

労力(人件費)が費用に反映されるからです。

そして、皮肉なことに、この差があることで

インデックス銘柄の方が成果を出せるのです。

しかも、アクティブ銘柄を取り扱う

投資のプロがサルと投資で競うと

サルに負けるって、知っていましたか?

インデックス銘柄が優れている理由や

プロがサルに負ける理由の詳細はこちら☟

でも、「投資」がはじめての人には

どれだけ良さを伝えても払拭できない

「投資アレルギー」がありますよね。

その投資アレルギーには、少額から

投資信託が購入できるネット証券会社

を活用して打破しましょう!

少額とは...100円です!

■少額でも投資はキツい?

投資アレルギーはもとより、そもそもですが

収入を貯蓄に回すのすら難しいですよね。

なぜなら、お金が入ってこない時代だから。

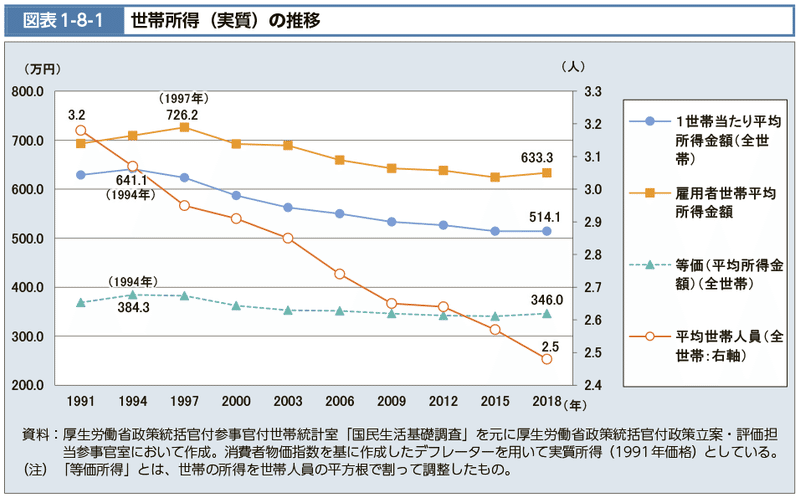

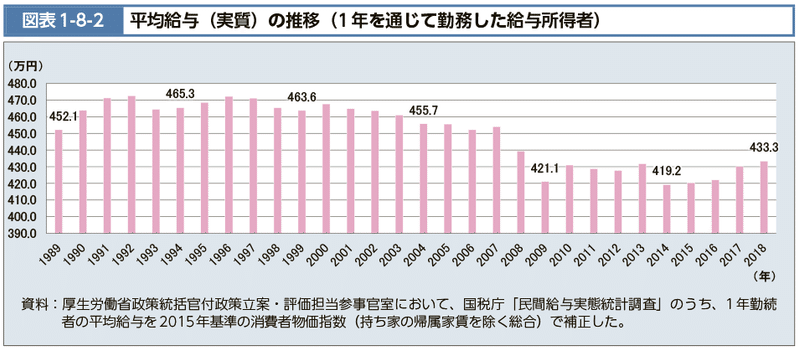

その理由は下の図の通り、世帯所得や平均給与は

減少傾向に加え、同じ給与額でも手取りは減少。

画像元:NHK サクサク経済Q&A

日々の生活が手一杯な状況だと

子どもの教育資金や将来の資産形成を

後回しにしがちですよね?

でも、後回しは「最大の敵」。

ネット証券(SBI証券/楽天証券)なら

月100円から投資信託がはじめられるので

可能な範囲で「投資」をはじめましょう!

投資を100円からはじめられることは

投資アレルギーをお持ちの人にとって

よい処方箋になるのではないでしょうか。

投資にお金を回すためにやることは

こちらのnoteに記載しています。

少額でも毎月のコツコツが

大輪の花を咲かせることになるのです。

大輪の花を咲かせられる

理由のひとつに「複利」があります。

■複利って?

単利と複利とは...

単利:元本(最初に預けたお金)のみに利息がつく

複利:元本と利息の合計額に利息がつく

「投資」かつ「投資信託」が最適解なのは

「複利」の効果を受け取れるからです。

☞100万円を利回り5%の商品で運用した場合

上の図が物語っているように

もう「複利」ではなく、「福利」ですね。

数年単位でみると、大差はありませんが

子どもが生まれて成人になるまでの20年間だと

利息に単利と複利で1.6倍以上の差が発生します。

複利って言葉だけでは威力の凄さについて

ピンとこない人もいるかもしれませんが

凄さを一発で理解できるたとえがこちら。

☞ティッシュを42回折ったら、月へ行ける!

頭の中に「?」が浮かんだ人は

セカニチさんのschooで勉強しましょう。

複利は月日を重ねるごとに効果を発揮するので

教育資金用でも18歳までは必ず続けましょう。

(ベストは子どもに渡すタイミングまで継続)

長く続けるコツは投資をしていること自体を

頭の中からキッパリ消し去ることです。

消し去るために、「ほったらかし投資」が

重要な要素になってくるのです。

■ほったらかし投資 って?

ほったらかし投資とは...

初期設定以外、何も手を加えない投資のこと

こんな小噺はご存じですか?

株価指数が好調だからといって高値掴みしたり

リーマンショックやコロナショックの時のように

株価が大暴落した際に慌てて狼狽売りをしたり

儲けたい欲にまみれた状態で焦りや不安がくると

冷静な判断が出来なくなるなど、自分の心理は

(理解していても)コントロールできないですよね。

S&P500は6.0%前後の利回りが期待できるので

初期の設定だけ入念にすれば、あとは忘れてても

楽して簡単に確実に資産形成ができちゃいます!

では、初期の設定って何をするの?になりますが

初期設定では以下の6つを忘れずにしましょう。

<初期設定完了までの手順>

①子どもの未成年口座を開設

※2023年まではジュニアNISA口座も開設

※開設には親の総合取引口座が必要

※子どもの銀行口座が必要(楽天証券を除く)

↓

②未成年口座に2回分の購入金額を入金

※自動入金反映のタイムラグを防ぐため

↓

③S&P500のインデックス銘柄を選択

※預り区分は2023年までジュニアNISA

※2024年以降は特定預りを選択

↓

④積立買付にて設定は毎月(毎月同じ金額)

※買付日は大差ないので何日でもOK

↓

⑤分配は「再投資型」を選択

※再投資型にしないと複利にならない

↓

⑥次回以降の積立買付用に自動入金設定

※買付画面の模範解答(SBI証券)☟

※自動入金設定(SBI証券)☟

もちろん、最初は労力がかかりますが

初期設定さえ完了すると、あとは子どもの

銀行預金口座にお金を入れておくだけで

毎月、自動で投資信託を購入してくれます。

同じ日に同じ金額で同じ商品を買い続ける

「ドルコスト平均法」は言わずと知れた

《最強の買い方》で損はしません。

ドルコスト平均法をもっと知りたい人は

セカニチさんのnoteで勉強しましょう!

■インフレ社会でもへっちゃら?

投資信託のメリットを一気に共有しましたが

手元や銀行に現金があるが一番!という人に

正直響いていないことは承知の上です。

でも、その人は、この事実をご存じですか?

☞現金価値は、年々目減りする

日本政府・日本銀行が掲げる政策のひとつに

「インフレ率 2%」という目標があります。

インフレとは...

物価の上昇。結果的に現金の価値は減少する。

仮に「インフレ率 2%」が実現した場合

20年後の現金価値は2/3に目減りします。

(100万円が67.3万円の価値に目減り)

出所:野村證券 お役立ちコラム

でも、インフレ率 2%、現金価値の目減りって

生活する上ではなかなかピンときませんよね。

私も娘も大好きな東京ディズニーリゾートで

現金価値の目減りについて説明します。

以下は東京ディズニーリゾートの現在までの

1デーパスポート料金の推移になります。

開園当初の1デーパスポートは3,900円。

2021年現在の価格(8,700円)の約半分です。

また、1万円が手元にあるとした場合

1995年までは2回も入園することが可能なのに

2021年は1回の入園とポップコーン3個が限界。

昔と比較して、モノの価格が上昇しているため

同じモノを購入するのに多くのお金が必要です。

これが、「現金価値の目減り」です。

他にも身近なモノの価格の変化を知ることで

現金価値の目減りが理解できると思います。

出所:野村證券 お役立ちコラム

でも、安心してください。

インフレ社会では現金価値は目減りしても

社会の経済活動は活発になるため

企業の株価は上昇する傾向にあります。

つまり、子どもの資産は現金で残すよりも

株式や投資信託で残す方が賢い選択と言えます。

ただ、株式で資産を残そうとする場合は

投資の上級者以外にはオススメはできません。

私も含めた、投資初心者の皆さんには

《世界最強の買い方》「ドルコスト平均法」

で長期間にわたってコツコツ積立が最適です。

■今すぐ、行動に移そう!

子どもの資産形成の最適解は「投資信託」だと

上記の内容から理解いただけましたでしょうか。

子どもの資産形成の最適解を再掲します。

<子どもの資産形成の最適解>

☞世界最強の買い方「ドルコスト平均法」

☑︎種 類:投資信託

☑︎銘 柄:S&P500のインデックス

☑︎買い方:毎月積立

☑︎金 額:可能な範囲(min100円)でOK

☑︎期 間:短くても18歳になるまで

☑︎その他:自動積立設定をして気絶

※2023年まではジュニアNISAで

次に投資信託の選びになりますが

オススメできる証券会社は《2社》

オススメできる銘柄は《3つ》です。

ただ、ジュニアNISAには途中で金融機関を

変更できないという落とし穴があります。

他の落とし穴もチェック☟

そのため、必ず、以下の《2社》の

どちらかで口座を開設しましょう。

■オススメの証券会社 2社

私の娘のジュニアNISAはSBI証券です。

開設の手引きはこちら☟

※画像に各社のリンクを貼っています

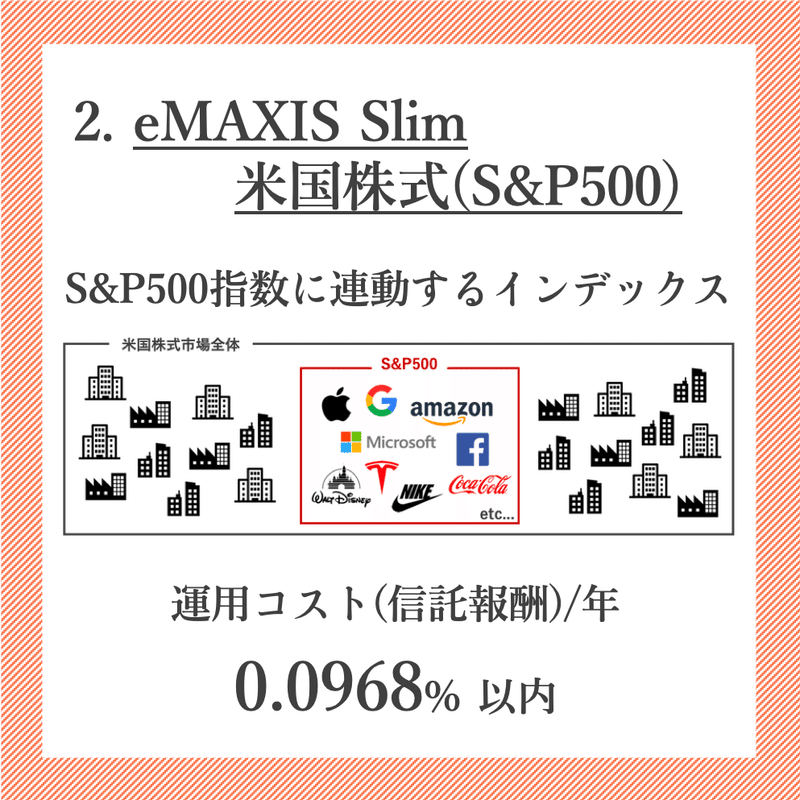

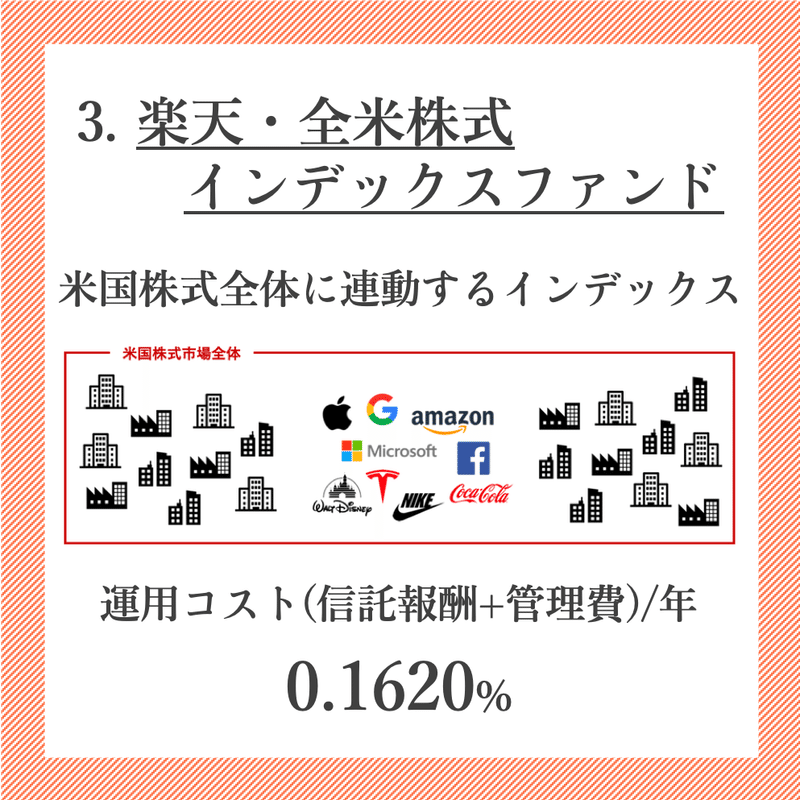

■オススメの銘柄 3商品

<S&P500指数に連動>

<米国市場全体に連動>

※画像に各商品ページのリンクを貼っています

米国株式しかオススメできない理由はこちら☟

■神制度「ジュニアNISA」を活用しよう

子どもの資産形成で「投資信託」を選択した場合

将来受け取るお金のうち、利益(=総額−元本)には

約20%が課税されます。ある制度を除いて。

その課税を避けられる制度は「ジュニアNISA」。

ジュニアNISAとは、2016年1月からスタートした

「未成年者少額投資非課税制度」のことです。

詳しくはこちら☟で勉強を。

日に日に課税が重くなる日本社会において

得たものを「非課税」で受け取れる制度は

他には「NISA/つみたてNISA」くらいです。

でも、神制度「ジュニアNISA」ですが

2023年末で終了してしまいます。

今すぐはじめて、少しでも多くの利益を

非課税で受け取れるようにしましょう。

■さいごに

冒頭での問いかけを

今なら、どう感じますか?

・

・

・

突然ですが...

あなたは、子どもの資産形成で

最適な方法を選択していますか?

・

・

・

今のあなたなら、選択すべき

最適な方法は何かわかりますよね。

その最適な方法を

選択していなければ

必ず《行動》に移してください。

選択できていれば

投資していることを忘れて

子どもとの時間を大切にしてください。

(時間は有限なので)

すべては、愛する我が子が

お金で困らない未来を迎えるために。

■おまけ

投資の神様、ウォーレン・バフェットが

妻に宛てた遺言状から、一節を贈ります。

(ちなみにバフェットは未だに健在です)

My advice to the trustee could not be more simple: Put 10% of the cash in short-term government bonds and 90% in a very low-cost S&P 500 index fund. (I suggest Vanguard’s.) I believe the trust’s long-term results from this policy will be superior to those attained by most investors – whether pension funds, institutions or individuals – who employ high-fee managers.

資金の10%は短期国債(米国)へ

残りの90%はとても低コストな

S&P500インデックス銘柄に投資すべき

- ウォーレン・バフェット(投資家)

最後まで読んでくださりありがとうございます!

ぜひ、noteにスキをして応援をお願いします!

(スマホは右下のハートマーク♡をタップ!)

▼人気のnote 5選▼

この記事が気に入ったらサポートをしてみませんか?